【🎁有獎話題】美股與美股指期貨仲可以貴幾耐?市場係咪開始要警惕?

小虎們大家好呀!雖然隔夜美股三大指數均收跌,但是納斯達克和標普500指數盤中依舊是創下了新高!

但期貨茄哩虎和多位交易員從估值、資金流向等多個維度看,市場內部並非是處於一致性擴張狀態。當前美股更接近於「指數韌性仍強、但結構分化持續加深」的階段:指數層面仍受到龍頭權重股和資金承接支撐,但股債絕對估值偏弱等都提示高位運行下的約束並未消失。[Surprised]

那麼美股及美股指期貨還會貴多久?今天我們一起從股債絕對估值、板塊相對估值、資金流向、內部人士交易以及 M7 五個維度,對當前美股的結構特徵與潛在約束進行梳理~~~

股債絕對估值顯示美股壓力未解

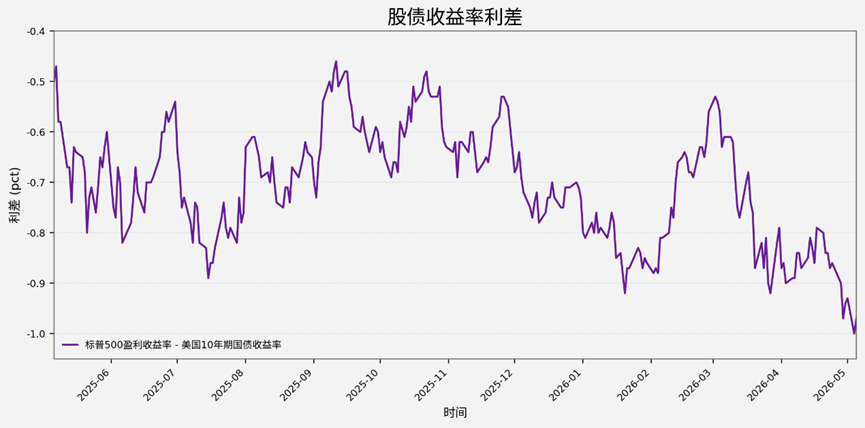

從股債絕對估值的角度看,當前標普500整體仍處於偏貴區間,而且過去一年的運行特徵並不支持估值壓力已經明顯緩解這一判斷。[Onlooker]

以標普500盈利收益率減去美國10年期國債收益率衡量,該利差在過去一年始終處於負值區間,表明權益資產所能提供的靜態收益補償持續低於無風險利率水平。這意味着當前美股能夠維持高位,更多依賴市場對盈利增長、龍頭公司溢價以及流動性環境的預期,而不是建立在傳統意義上「股比債便宜」的基礎之上。當前投資者實際上是在以更低的風險補償持有標普500,因此一旦盈利預期走弱,或長端利率維持高位,估值約束就更容易顯性化。

從最新一週的變化看,5月4日10年期美債收益率升至 4.45%,利差同步走闊至樣本期低位附近,反映出無風險利率上行時,美股相對債券的估值性價比會進一步走弱。5月5日隨着美債收益率從 4.45% 小幅回落至 4.42%,利差也從 -1.00% 修復至 -0.97%,但整體仍處於明顯偏低位置,說明估值端約束並未實質緩解。

在這一背景下,當前標普500若要繼續維持高位運行,仍需要盈利預期保持穩定、流動性環境不明顯收緊以及風險偏好維持在較高水平共同支撐。

板塊相對估值分化凸顯矛盾,結構性高估特徵延續

如果說股債利差回答的是「美股整體是否便宜」的問題,那麼板塊估值分化則進一步揭示了當前高估值並非均勻分佈,而是帶有明顯結構性特徵。

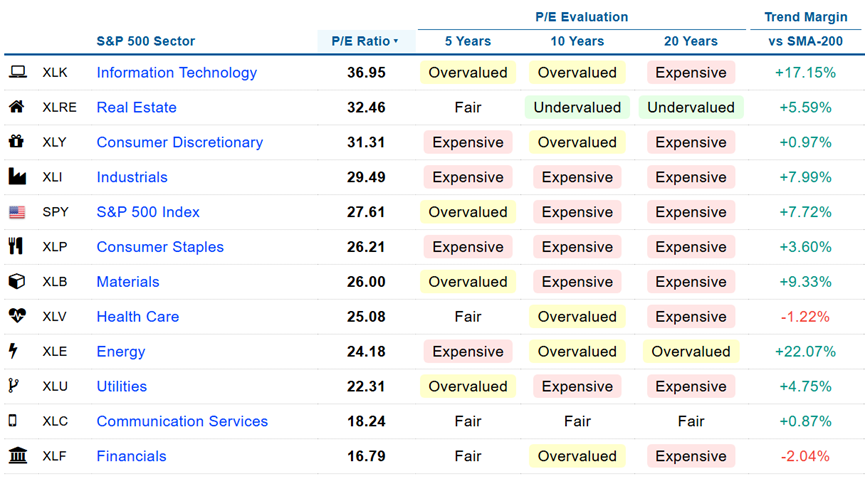

據World Pe Ratio數據和統計方法顯示,截至5月5日,標普500指數市盈率為 27.61 倍,5年維度 Overvalued,10年和20年維度均處於 Expensive區間,說明當前指數估值已處於中長期歷史較高位置。分板塊看,信息技術、工業、材料、必選消費、可選消費、公用事業和能源等板塊普遍處於 Overvalued 或 Expensive 區間,其中信息技術板塊市盈率為 36.95 倍,工業板塊為 29.49 倍,都處於較高水平,反映出當前市場定價並非只集中在單一主線,而是呈現出一定範圍的估值擡升。[Yummy]

與此同時,技術方面的信號顯示,能源板塊相對200日均線的趨勢偏離達到+22.07%,信息技術為 +17.15%,材料為 +9.33%,工業為 +7.99%,說明部分高估值板塊短期內仍有價格動能支撐。

不過,市場內部並非全面一致高估。通信服務板塊當前市盈率為 18.24 倍,在 5 年、10 年和 20 年維度上均處於 Fair 區間;房地產板塊市盈率為 32.46 倍,但在 10 年和 20 年維度上均顯示為 Undervalued,說明不同板塊之間仍存在明顯差異。

此外,技術信號方面,金融和醫療板塊相對 200 日均線分別為 -2.04% 和 -1.22%,也表明並非所有板塊都處於同步擴張狀態。

從配置含義看,當前美股的核心特徵不是簡單意義上的「指數貴」,而是高估值與高分化並存。高估值板塊在短期內仍有趨勢支撐,但也意味着一旦後續盈利表現無法繼續匹配當前定價,這些高分位板塊面臨的波動壓力可能更大。因此,與其說當前美股處於一致性高估階段,不如說市場已經進入一個由結構性定價主導、估值約束更依賴板塊內部再平衡的階段。[Blush]

從資金流向看,指數承接顯著偏強,板塊配置繼續分化

在整體估值偏高、板塊分化加大的背景下,資金流向能夠進一步幫助判斷市場當前是在全面追高,還是在進行結構性調倉。

據ETF Db數據,從4月28日至5月4日的資金流向看,代表標普500整體表現的SPY錄得451億美元淨流入,顯著高於各單一板塊ETF,說明資金在指數層面的配置意願依然很強,投資者對標普500整體風險敞口仍保持較高興趣。

相比之下,板塊層面並未出現一致性加倉,資金流入主要集中在能源、金融、工業和信息技術,而醫療保健、必選消費、可選消費和房地產 則普遍承壓,顯示市場內部仍以結構性調倉為主。

整體來看,市場並不是圍繞單一板塊展開普遍增配,而是在維持對標普500整體配置的同時,繼續在板塊之間做結構調整:

-

一方面,指數層面的資金承接明顯強於板塊層面,說明投資者並未顯著降低對美股整體的風險暴露;

-

另一方面,行業之間的流向差異依舊清晰,反映出市場對標普500整體仍有配置需求,但對內部行業景氣、估值性價比和後續交易邏輯的判斷並不一致。

$SPDR能源指數ETF(XLE)$ $金融ETF(XLF)$ $工業指數ETF-SPDR(XLI)$ $高科技指數ETF-SPDR(XLK)$ $公共事業指數ETF-SPDR(XLU)$ $材料ETF(XLB)$ $Communication Services Select Sector SPDR Fund(XLC)$ $Real Estate Select Sector SPDR Fund(XLRE)$ $消費品指數ETF-SPDR可選消費品(XLY)$ $消費品指數ETF-SPDR主要消費品(XLP)$ $健康照護類股ETF-SPDR(XLV)$

內部人士交易信號顯示,部分高位板塊仍面臨較強套現壓力

如果說前述股債利差、板塊估值和資金流向更多反映的是外部市場定價與配置行為,那麼內部人士交易則提供了一個觀察板塊內部風險偏好的補充視角。

根據 Fintel 截至 2026 年 5 月 6 日 的最新數據,當前標普500各板塊之間的內部人士買賣信號仍存在明顯分化:信息技術、能源、公用事業、必選消費和工業板塊的內部人士賣出/買入比率處於相對偏高水平,而金融、房地產和材料板塊則明顯偏低。[Cool]

其中,信息技術板塊最新比率達到 10.85,且較前一週進一步上升 0.96,是當前最值得關注的方向,表明在板塊維持高景氣和高定價的同時,內部人士套現意願也在同步增強。

能源和工業板塊雖然最新比率仍偏高,但周度已有所回落,顯示賣壓邊際上略有緩和;而公用事業和必選消費則仍在繼續擡升,說明防禦屬性板塊內部也並非沒有兌現壓力。

總體看,內部人士交易並未否定高估值階段性延續的可能,但其釋放出的信號是:高位板塊內部的風險偏好已不再同步,後續市場表現將更加依賴盈利兌現,而非估值繼續擴張。[Onlooker]

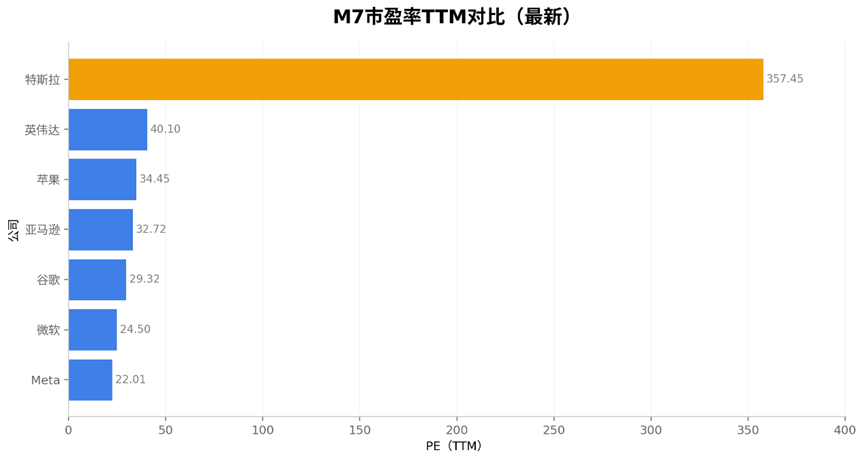

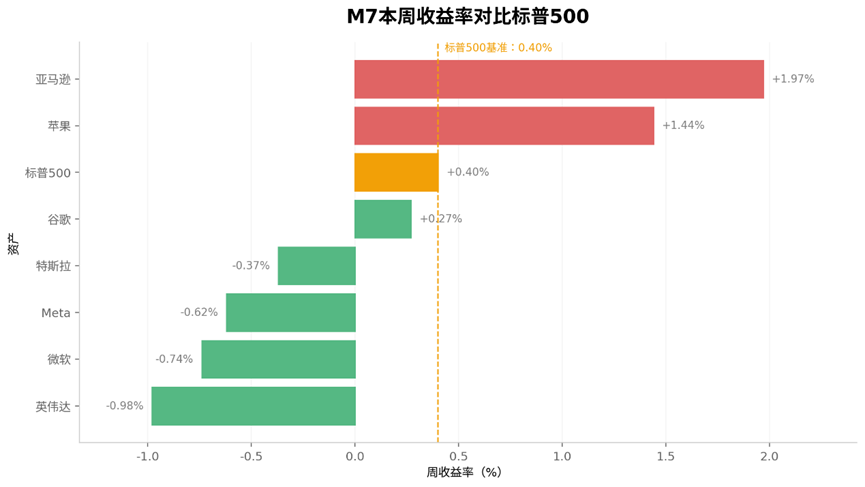

M7高權重格局未變,內部估值與表現分化明顯

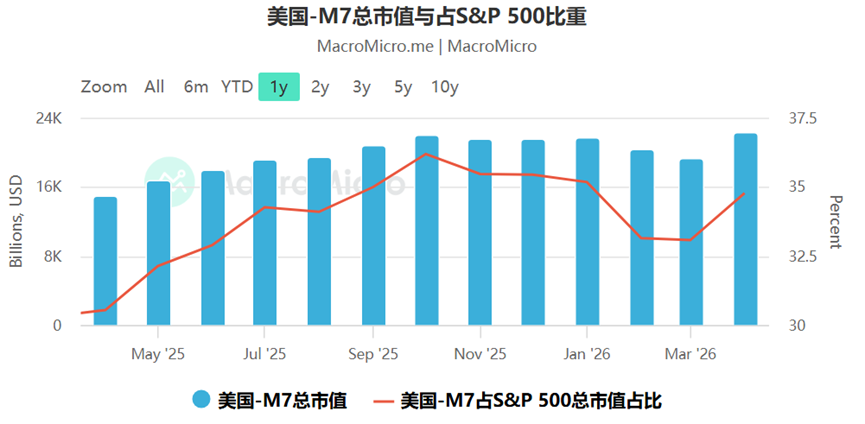

從指數結構看,M7 仍是當前標普500表現的核心錨。4月總市值佔比回升至34.78%,說明指數層面的定價權依然高度集中於少數科技龍頭。

近期隨着一季度財報密集落地,市場焦點進一步轉向 AI 資本開支能否有效轉化為盈利增量,這意味着後續 M7 對標普500的影響,將更多體現為龍頭間相對強弱決定指數彈性,而不再是整體同步上漲帶來的普遍擡升。[DOGE]

總結

整體來看,當前美股市場的核心特徵並不是簡單的「全面高估」或「全面樂觀」,而更接近於高估值、強承接與高分化並存的階段。

指數之所以能夠維持高位,仍有賴於盈利預期、流動性環境和龍頭權重股的支撐,但無論是股債絕對估值偏低、部分板塊內部人士兌現意願增強,還是 M7 內部估值與收益表現的分化,都表明市場繼續上行將越來越依賴盈利兌現,而非單純依靠估值擴張。

因此,後續觀察美股的關鍵,不只是判斷指數還能否維持強勢,更在於識別高估值板塊與核心龍頭之間的分化是否進一步擴大,以及這種分化是否開始向更廣泛的市場層面傳導。

小虎們,你們認為美股及美股指期貨還會貴多久?這五大方面是否會讓你警惕呢?[Eye]

🎁評論即可得獎品如下噢~

🐯對以下帖子的所有有效評論都將收到5個老虎硬幣。

🐯前10名和後10名有合格評論的小虎將獲得另一個10個老虎硬幣。

🐯前5名最受歡迎和高質量的評論將獲得另一個15老虎硬幣。

(備註:話題虎幣打賞出於隨機抽取與鼓勵新用戶真誠分享高質量觀點性質,嚴謹刷屏及惡意行為。)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

换句话说,现在美股贵,但市场相信未来会更赚钱。