市值150億美元,這家公司抓住了中小企業服務萬億級市場的入場券

海爾集團張瑞敏說過,沒有成功的企業,只有時代的企業。移動時代、創業潮,在衣食住行等各個領域改變了人們的生活。相應地,商業領域也誕生了一批新面孔。在求職招聘領域,BOSS直聘就是那個幸運兒。

6月11日,$BOSS直聘(BZ)$ 正式在納斯達克掛牌上市,股票代碼BZ。上市首日,BOSS直聘開盤價33.5美元,較19美元的發行價上漲76.32%,截至異觀財經發稿,BOSS直聘報收38.27美元,較發行價上漲101.4%,總市值153.06億美元。

按照這一市值計,BOSS直聘已經是全球第二大在線招聘平臺。第一是已經成立61年的日本Recruit集團,市值接近850億美元。在適齡勞動人口數量是日本十餘倍的中國,BOSS直聘能做好人力資源服務這門生意嗎?

在線招聘市場有多大?BOSS直聘服務誰?

想要了解一家公司是否值得投資,一方面需要看該公司所在的賽道市場空間有多大,另外還要看該公司服務的用戶是誰,接下來我們就從這幾點做一個簡單的分析。

首先,在線招聘行業的市場有多大?

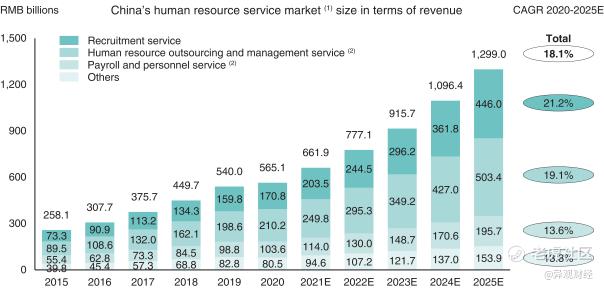

根據CIC(灼識諮詢)的報告顯示,2020年中國人力資源服務市場規模以收入計約人民幣5651億元,預計到2025年將繼續增長至約人民幣12,990億元,2020-2025年複合年增長率爲18.1%。與發達市場相比,服務市場仍處於發展初期,增長潛力巨大。

根據CIC(灼識諮詢)報告,招聘服務市場作爲中國人力資源服務市場的主要部分,2020年按收入計量的市場規模已達1708億元。中國的招聘服務市場可以分爲線上招聘市場和線下招聘市場。伴隨互聯網的逐步滲透,線上招聘因提供了效率更高、成本更低、用戶體驗更好的求職與招聘流程,也被越來越多的企業所採用,2020年規模已達551億元。

移動互聯網技術的快速發展和智能手機的普及,以及2020年新冠疫情突發的衝擊,使得招聘服務市場加速走向線上,但互聯網招聘遠未觸及天花板,還有巨大的增長空間可挖掘。

其次,哪些羣體需要互聯網招聘平臺的服務?

如果把BOSS直聘作爲一箇中介平臺,那麼它鏈接的就是C端的個人用戶(求職者)和B端的企業用戶(用工企業/單位)。C端個人用戶和B端企業就是BOSS直聘要服務的對象。

我們先看C端用戶情況,第七次全國人口普查結果顯示,我國16-59歲勞動年齡人口爲8.8億人。中國作爲製造業大國,藍領人羣就有4億人。

藍領羣體平均每6個月換一次工作,一次平均需要2周。他們找工作主要關注兩點,一是效率要高;二是公司要靠譜,但藍領用戶長期不在在線招聘行業的服務範疇中,經常面臨糟糕的求職體驗,也就是說,誰能快速觸達這個羣體,誰就有可能實現流量變現。

事實上,藍領工人是最大的僱員羣體,**國非農業僱員的 67%。城市化爲藍領在線招聘創造了更多的增長機會。根據 CIC 報告,藍領求職者的在線滲透率在2020年爲13.0%,預計到 2025 年將增長到 29.9%。這意味着,藍領人才招聘是一個有待挖掘的潛力市場。

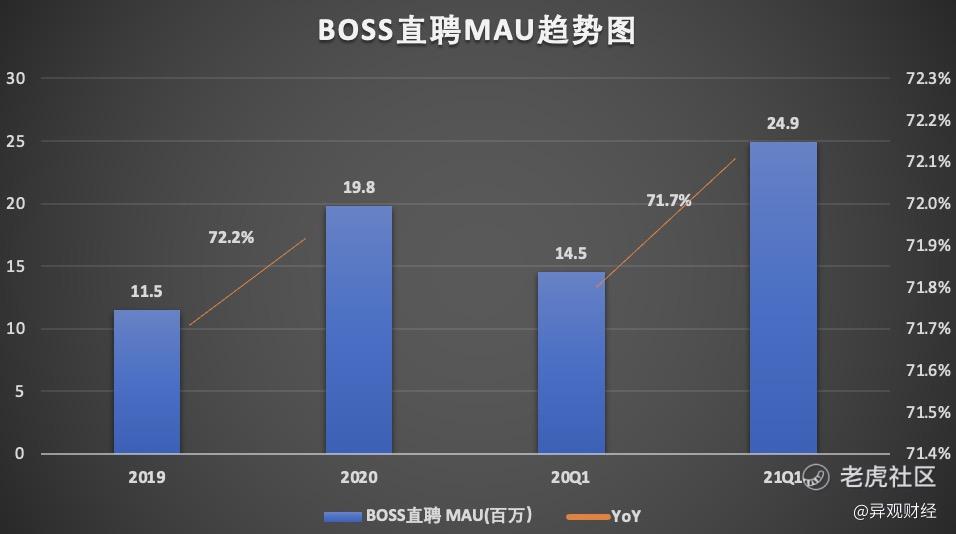

BOSS直聘招股書顯示,BOSS直聘2019年、2020年以及2021年一季度平均月活躍用戶數(MAU)分別爲1150萬、1980萬以及2490萬,2020年及2021年一季度同比增速分別爲72.2%和71.7%。

2021年3月,BOSS直聘MAU更是增加至3060萬。截至2021年3月31日,BOSS直聘共服務8580萬認證求職者,其中藍領用戶佔比28.8%。

相較於8.8億適齡勞動人口,以及4億藍領羣體,BOSS直聘無論是從月活用戶規模,還是藍領用戶覆蓋率,都遠未觸及增長天花板,就當前用戶增速來看,還有較大的上升空間。

接下來看B端,我國的中小微企業是國民經濟重要支柱。據工信部數據,截止到2018年底,我國中小企業就貢獻了全國50%以上的稅收,60%以上的GDP,70%以上的技術創新成果和80%以上的勞動力就業。這也意味着,中小企業纔是企業服務市場發展的主流。

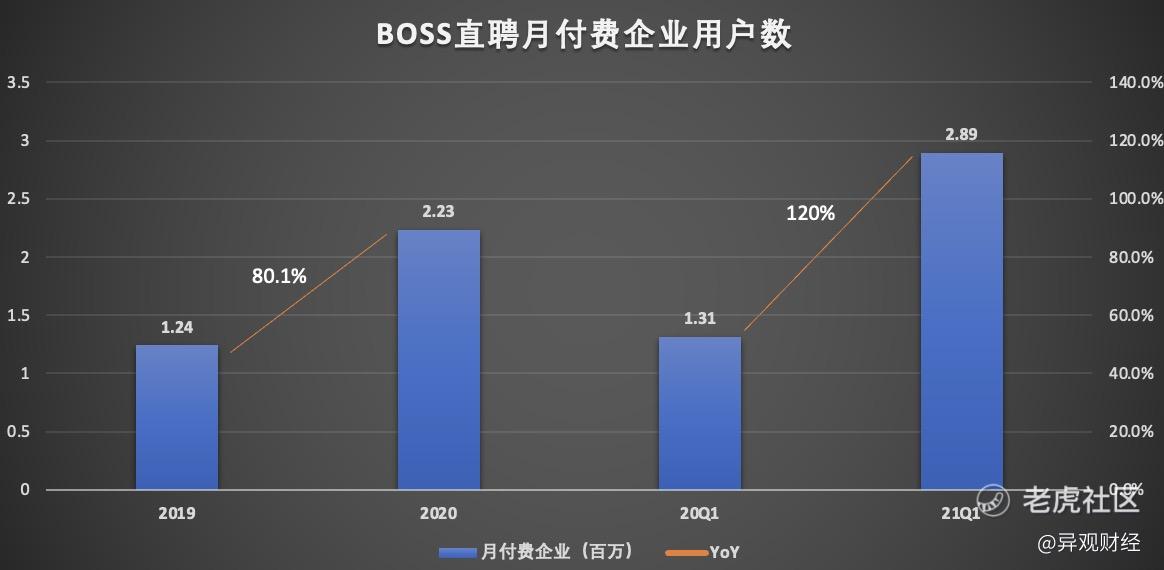

根據天眼查數據,目前全國小微企業數量達到 8000 萬家,數量大約佔到全國企業總數的 70% 左右。2019 年,全國新增小微企業數量就達到近 1500 萬家。BOSS直聘招股書顯示,截至2021年3月,平臺服務了630萬家認證企業,其中82.6%爲中小企業(經計算,約520萬家)。

這些中小企業用戶展現了良好的付費意願。

招股書披露,2019年至2020年,BOSS直聘的付費企業客戶數由124萬家增長至223萬家,同比增長80.1%;以2021年3月31日爲止的12個月計算,BOSS直聘的付費企業客戶數已達289萬家。值得注意的是,年付費在5000元以下的企業,貢獻了近5成的收入。

可以想見,未來無論是付費率、客單價提升,還是付費率保持不變但企業用戶數增長,數量龐大的中小企業都爲BOSS直聘接下來的業績增長提供了巨大的想象空間。

BOSS直聘靠什麼服務中小企業?

中小企業招聘服務市場是一片公認的藍海,但在過去很長時間,這一規模龐大的羣體卻幾乎被傳統網絡招聘服務“排除”在外,常年飽受招人難之苦,原因何在?BOSS直聘靠什麼解決它們的痛點?

要回答這兩個問題,需要對比傳統網絡招聘與BOSS直聘的本質區別。

從1997年智聯招聘上線至今,中國網絡招聘行業已經走過了24年。然而在很長一段時間,平臺之間競爭力的評判標準,主要是看各家的簡歷庫,誰的簡歷越多,意味着用人單位搜索、下載簡歷的需求越容易被滿足。而這種以簡歷下載爲核心的業務模式,給求職招聘雙方都帶來很多困擾,其中之一就是信息滯後——下載、篩選、約面試,等到觸達求職者時對方可能已經在別處入職。

這種“賣簡歷”的業務模式帶來的另一個衍生問題是:企業需要僱傭HR來完成篩簡歷的操作,無疑給企業帶來了額外的工作量,同時中小企業設置了極高的門檻。

此外,傳統網絡招聘技術模式是以搜索爲中心,而求職、招聘雙方都會主動搜索名校畢業生或知名大公司,這就導致大量的長尾企業與求職者無法獲得關注與流量;平臺上職位展示位置被大企業或者付費企業佔據,中小企業很難在傳統招聘平臺獲得求職者主動投遞的簡歷,即便通過下載簡歷開展招聘,未主動投遞的求職者,對公司意願低,流失率也高。

BOSS直聘實質上是將招聘場景的溝通,從寫信、e-mail時代,帶到了微信時代。企業各級管理者被吸引到平臺參與招聘流程,直聊直聘簡化傳統招聘流程、提升招聘效率的同時,還讓中小企業的BOSS有機會親自下場,拼誠意與“大廠”搶人。這種模式,實質上在產品設計上完成招聘求職雙方的平等,這種站位求職者的理念,也符合當前求職者的實際需要。

BOSS直聘的以智能匹配爲技術選型,是通過AI驅動的技術框架,爲用戶提供職位/候選人之間的精準匹配與推薦服務。通過Feed流的推薦模式,平臺爲求職者提供了像河流一樣源源不絕的機會,爲招聘方提供了像河流一樣源源不絕的人才流。傳統招聘平臺上信息不被“展示”的中小企業和長尾求職者用戶,可以平等地獲得適合自己的人才和職位推薦。

技術和模式創新帶來了服務的改善,以及行業商業價值的提升。傳統網絡招聘以售賣簡歷下載量和廣告位主要收入模式,BOSS直聘將平臺視爲一個連接不同用戶的生態系統,以價格作爲調節求職招聘雙方供需平衡的手段之一。通過設立付費職位,使得求職者可更多地與具有強烈招聘意願的企業端用戶進行互動,並降低求職者被過多打擾的可能性。與此同時,企業可通過採購BOSS直聘提供的增值服務,獲得更好的招聘體驗。

B端用戶可以以個人身份在BOSS直聘線上直接購買商業產品,也可以在線下通過與線下銷售溝通,打包批量購買商業產品。前者客單價低,但銷售成本極低,能夠覆蓋大量的中小企業長尾用戶。這種商業模式的創新實質上是把TO B的招聘服務實現了TO C化。

BOSS直聘賺錢能力如何?

有用戶,有市場,接下來就要看BOSS直聘的商業模式是否跑得通,是否具備賺錢能力了。

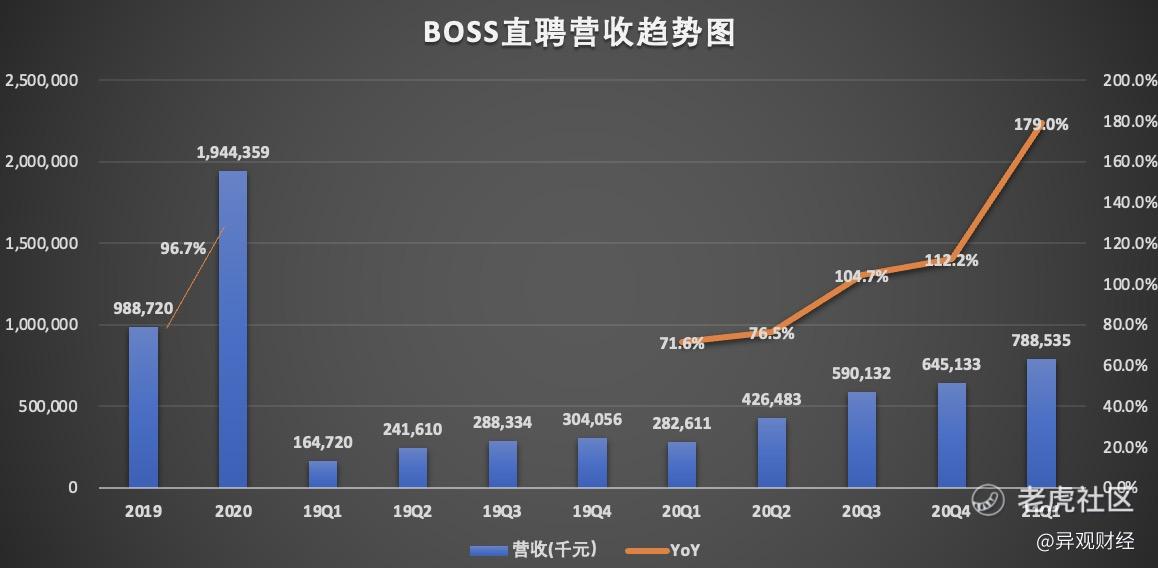

招股書顯示,BOSS直聘2020年營收同比增長96.7%,從2019年的9.89億元,增長至2020年的19.44億元。2021年一季度,BOSS直聘實現7.89億元的營收,較上年同期的2.83億元,增長179%。

從上圖可以看出,BOSS直聘的營收保持了快速的增長。

BOSS直聘的營收主要由面向企業在線招聘服務收入和其他收入兩部分構成,BOSS直聘99%上以上的收入來源與面向企業在線招聘服務收入。

招股書披露,BOSS直聘2020年面向企業在線招聘服務收入爲19.27億元,較上年的9.87億元,增長了95.3%,在總營收中的佔比爲99.1%。

2021年一季度,面向企業在線招聘服務收入爲7.82億元,較上年同期的4.21億元,增長180.2%。這裏需要提醒的是,2020年一季度是國內疫情爆發嚴重的時期,受疫情影響,企業招聘需求和活動有多減少和推遲,進而導致上年一季度總體營收偏低,隨着國內疫情得到有效控制,自2020年Q3該項收入開始強勢反彈。

淨利潤方面,BOSS直聘尚未實現盈利,一直處於虧損狀態,不過虧損大幅收窄。

招股書顯示,BOSS直聘2019年、2020年以及2021年一季度Non-GAAP下淨虧損分別爲4.68億、2.85億以及1.28億元,淨虧損率分別爲46.8%、14.6%以及16.2%。

公司持續虧損,主要是由於營銷費用高企所致。

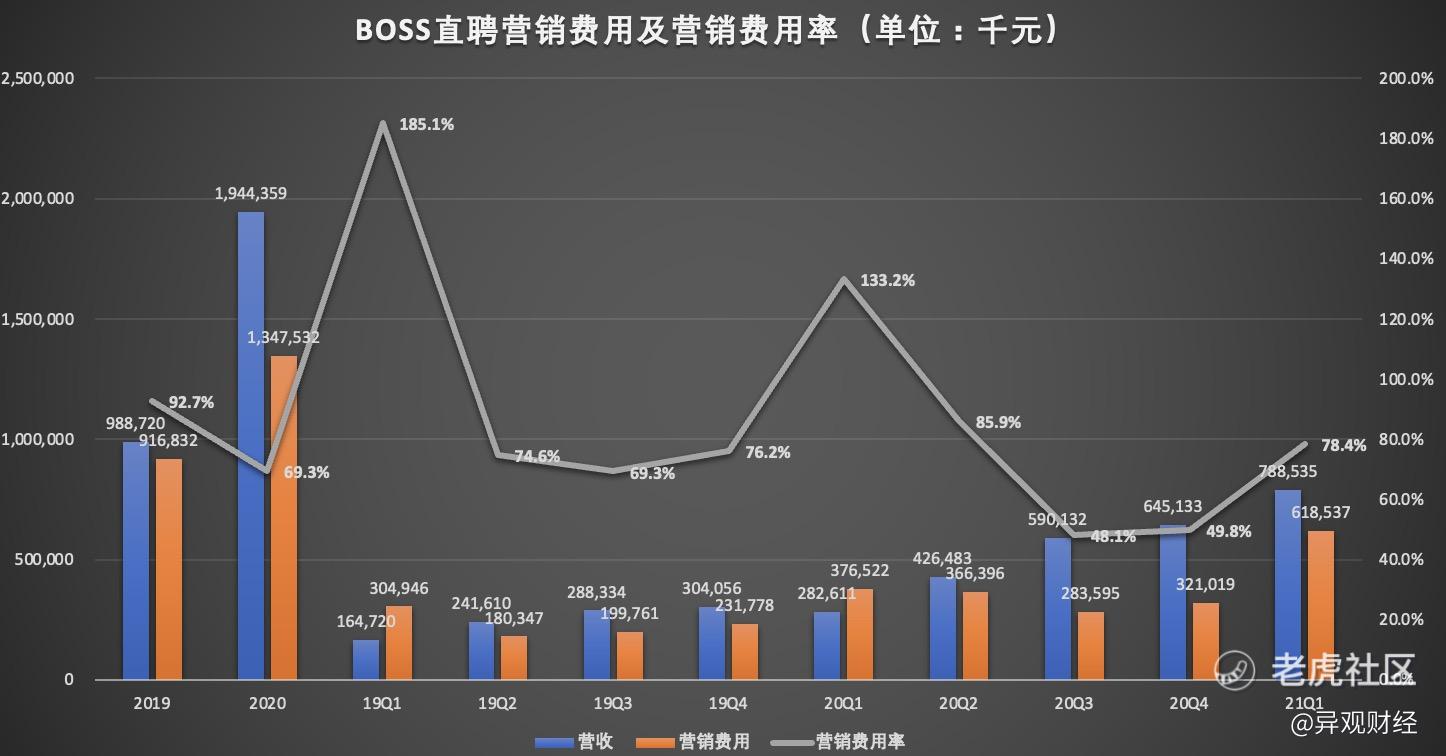

招股書披露,2020年BOSS直聘的營銷費用爲13.48億元,較2019年度的9.17億元,增長47%。2021年一季度,BOSS直聘的營銷費用爲6.19億元,較上年同期的3.77億元,增長74.3%。

從上圖可以看出,雖然BOSS直聘的營銷支出大幅增加,但其營銷費用率整體呈現降低的趨勢。BOSS直聘在2019年至2020年的銷售及營銷支出分別佔總收入的91.8%,69.3%,下降22.5個百分點。2019年,BOSS直聘每1元廣告支出平均帶來1.85元收入。到了2020年這一數字達到了2.39元。這說明BOSS直聘的企業效率在不斷提升。

投資一家企業的股票,現金流也是一個很重的衡量標準。對於一家處於高速擴張階段的公司來說,現金流要比利潤重要的多。如果企業的現金流斷了,那麼企業就面臨崩盤破產,預期利潤再高也沒用。

根據BOSS直聘招股書披露,如果不考慮會計準則的影響,2020年BOSS直聘的經計算現金收款25.2億元,同比上漲89.7%;2021年Q1的經計算現金收款爲11.8億元,同比上漲281%。

得益於良性的現金收入增長,BOSS直聘的經營現金流量也在2020年由負轉正,達到人民幣3.96億元。截至2020年底,BOSS直聘持有現金及現金等價物合計39.98億元。

從目前BOSS直聘的營收快速增長,虧損收窄,以及經營現金流轉正來看,BOSS直聘的商業模式已經跑通,是成立的;短期來看,投資者對BOSS直聘的業績表現也是認可,未來BOSS直聘能否給投資者帶來更多回報,我們拭目以待。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 逍遥熊猫·2021-06-18只要对比一下目前市面上所有的招聘软件,BOSS直聘优势真的很明显LikeReport

- 大韭菜华小宝·2021-06-21变现困难,盈利遥遥无期。最终怎么长的怎么跌下来。LikeReport

- aizn·2021-06-19666LikeReport