5月26日晚间,拼多多发布了2021年第一季度财报,这也是黄峥卸任董事长、陈磊接任董事长之后的首份财报。

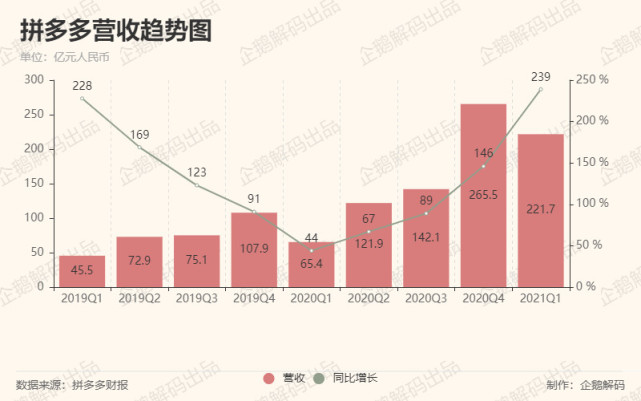

财报显示,第一季度拼多多营收221.7亿元,同比增长239%;非通用会计准则下,归属于普通股股东的净亏损为18.903亿元,同比大幅收窄;截至2021年3月31日,拼多多年度活跃买家数达到8.238亿,较上一年同期净增1.957亿。

单从这几个核心数据上看,拼多多的成绩单似乎还不错。但拼多多股价却在科技股普遍走强的情况下,逆势下挫超5%,不禁让人怀疑:拼多多不行了吗?黄峥卸任之后,陈磊能否守住拼多多的基本盘?年度活跃买家逐渐触碰天花板的时候,拼多多的增长点又在哪儿?本期《企鹅解码》为您揭秘。

自营商品销售刺激营收大涨

从去年第四季度开始,拼多多上线了自营模式,财报中也开始加入了“商品收入”一项。也正是由于这个变化,拼多多营收增速从去年开始重回100%之上,在本季度更是达到了239%,创下近两年新高。由于去年二三季度没有“商品收入”,预计拼多多的营收增速仍将维持高速增长。

与之前财报不同,拼多多并没有公布年化GMV,因此无法直观看出自营业务对拼多多GMV的改善。但在财报结束后的电话会议上,拼多多财务副总裁财马靖表示,自营业务是在商家无法满足消费者需求的时候,平台所做的一个暂时满足需求的渠道,这个业务并不是拼多多的战略重点,所以产生的GMV对于整体平台来说是非常小的。

上个季度,拼多多的年化GMV为1.67万亿元,分摊到每个季度约为4175亿元。本季度,拼多多来自自营的收入为51.24亿元,由此可见这部分对于营收的增长贡献很多,但对于GMV的提升,确实影响非常小。

此外,如果将这部分刨除的话,拼多多的营收为170.46亿元,同比增长160.64%,增速为2019年下半年以来的新高。

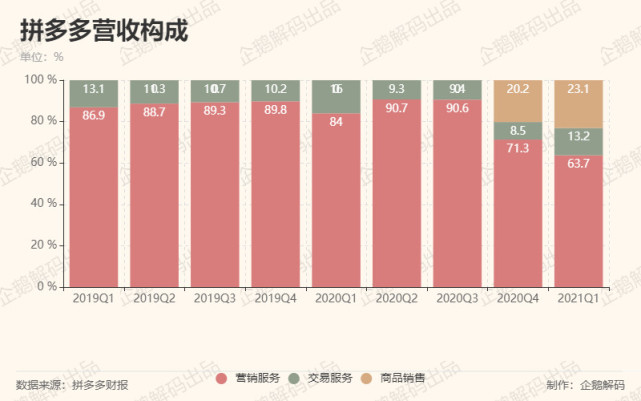

从拼多多当前营收结构来看,商品销售收入已成为第二大业务,第一大业务仍为营销服务。

本季度,拼多多营销服务收入为141.1亿元,同比增长157%,创下近一年多以来的新高。

交易服务收入虽然在拼多多的营收结构中占比最小,但是本季度的变化却值得注意:收入29.3亿元,同比增长180%,前者创下历史新高,后者创下近两年多以来的新高。

也有分析师在电话会议上对这一高增长提出了疑问。对此,马靖的回答是:一是受一季度销售额的增长推动,二是受多多买菜业务营收增长的推动。

但这个回答并没有揭开所有疑团。每年的第四季度,由于有双11购物狂欢,因此是电商平台每年的销售最旺季,营收也要显著高于其他季度,拼多多也并不例外,所以交易服务费用在每年的第四季度也应该是最高的,而次年的第一季度应该会环比下降。

今年一季度拼多多的营收环比下降超40亿元,从理论上来看,交易服务费用也应该环比下滑,但实际情况是,交易服务费用环比增长了6.6亿元。因此,拼多多究竟是如何做到的,仍是一个疑问。

营销支出占营收比重下降明显

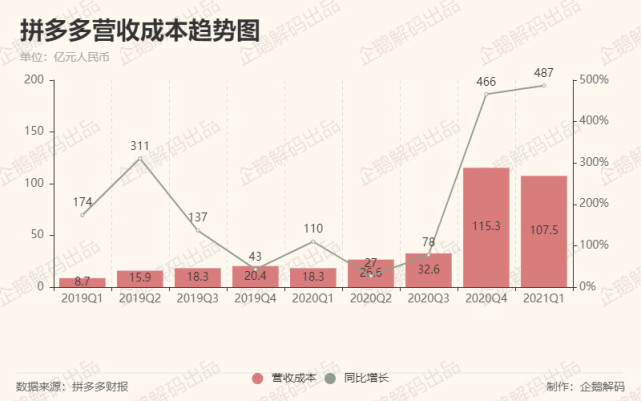

自营业务虽然带动营收大涨,但随之而来的也是营收成本的激增。

从去年第四季度开始,拼多多的营收成本一举突破了100亿元,本季度达到了107.5亿元,同比增长487%,远超营收的增速。

营收成本大增带来的一个直接后果就是毛利润的下滑。过去几个季度,拼多多的毛利率始终维持在70%以上,但是从去年第四季度开始,骤降至56.58%,本季度进一步降至51.52%,预计拼多多将在很长一段时间内,毛利率无法回至高点。

此外,上图也让很多人产生一个困惑:拼多多的毛利率如此之高,为何会长期无法盈利?答案就在于:拼多多的市场营销费用居高不下。

拼多多用于营销的费用已经连续两个季度超过了140亿元,157%的增速也创下了近两年的新高,这与拼多多正在加大对多多买菜的扶持分不开。

但拼多多战略副总裁David Liu在电话会议上提到,整个营销费用在营收当中的占比是在下滑。

两年前,拼多多的营销费用还超过营收,占比超过100%,但随后这一数据有了极大的改善,去年第四季度和今年第一季度,分别仅有55.42%和63.66%。

这说明拼多多的营销效率出现了提升,即营销费用相应减少,并没有影响到营收的增长。David Liu还表示,多多买菜业务更好地满足了用户需求,拓展了公司的履约能力,这部分用户的购买频次也更高,在营销支出方面,长期而言公司也是受益的。

此外,营销费用占比的下滑,还大幅改善了拼多多的盈利情况。去年一季度,营销费用占比达到了111.55%,因此同期亏损达到了31.7亿元,而今年仅为18.9亿元,同比大幅收窄。

提高用户粘性成拼多多下一步重点

在上个季度的电话会议上,David Liu曾预警:鉴于目前拼多多用户的规模,我认为不可避免的接下来的时间用户的增速将会放缓。结合本季度的数据来看,不幸言中。

截止到3月31日的拼多多年度活跃买家达到了8.238亿人,高于阿里巴巴不久前公布的8.11亿,但环比增长3540万,创下了2019年第二季度以来的最低纪录。所以,拼多多下一步要做什么,用David Liu的话来说,就是要提高用户的粘性。

过去拼多多会在财报中公布年度活跃买家的消费数据,但是这一季度并没有披露,因此我们无法直观地看到用户粘性是否有所提高。

但是从拼多多高管的多次讲话可以看出来,拼多多达成这一目标的方式有两个:一个是吸引更多品牌商家的入驻,扩充品类,另一个则是多多买菜。其中,后者尤为重要。

David Liu也透露了多多买菜的最新进展:目前多多买菜在300多个主要城市中都开展了业务,并且在随着当地基础设施的不断的改善,也带来了我们想要的消费者行为。

但社区团购正在逐渐被纳入监管范围之内。今年3月,市场监管总局对几家头部的社区团购公司做出了处罚,认为这些公司存在“烧钱抢市场、垄断后提价”等行为。这一现状或许给拼多多未来的计划带来了一些不确定的因素。