作者:张弢

我记得我有次去国内互联网公司调研的时候碰到一个50多岁的美国基金经理,和他聊了下,哪怕在FAANG支配的美股,他也只是买一些盈利的互联网公司,类似谷歌脸书这样,哪怕神如亚马逊这样的股票,他也从来没有买过,其实原因很简单,他是经历过2000年互联网泡沫伤痛的人,或者永远无法理解先亏损后盈利的互联网模式。

有人说,一个基金经理一定会在自己职业生涯中经历好几次的危机,而为什么大部分美国对冲基金都超不过20年,因为过去20年大部分要迈过两个坎,一个是2000年互联网泡沫,一个是2008年金融危机,对于金融危机的书和电影有很多,著名的包括The Big Short, Too Big to Fail等等,但是对于互联网泡沫,其实这类作品很少,主要还是因为它是特定行业的泡沫,破灭之后并没有对于整个全球金融和经济产生巨大的影响,而且互联网后来又开始辉煌,这似乎是一个小插曲。但无疑互联网泡沫破灭的故事也足够精彩,也许互联网后来还是欣欣向荣,但那些因为泡沫破灭而关门的对冲基金们也许就被人所遗忘成为真正的输家。

最近看了一些书和文章做了点研究,作为一个总结和纪念写点啥,毕竟我们如果还在这一行,一定与泡沫相伴或者共舞,希望能够成为泡沫里的赢家而不是输家。

互联网行业爆发:美国90年代黄金时期的最好注脚

冷战结束之后,美国成为了全球唯一超级大国,日本在房地产泡沫(也是个泡沫)破灭之后陷入了困境,世界面临巨变。克林顿竞选台词那个著名的 “笨蛋,问题是经济!” 让他在1992年击败了时任总统老布什,并且结束了共和党12年的执政当选为美国第42任总统,美国90年代的黄金年代拉开了序幕。

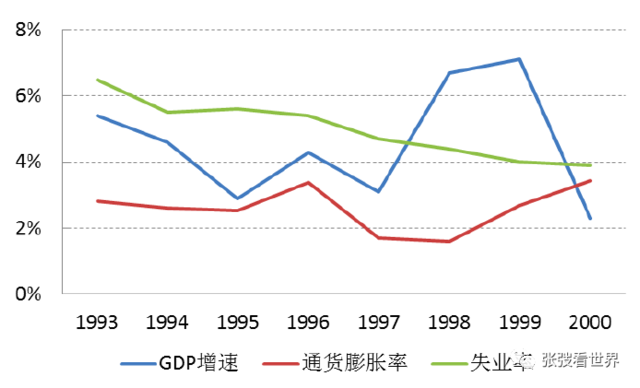

克林顿执政时期兑现了他的竞选承诺,加上天时地利人和,上个世纪90年代是美国经济继20世纪60年代之后有一个高峰,克林顿执政时期美国GDP平均增速为4.6%,失业率从80年代的超过7%降低到5%左右,通胀也从20世纪80年代的平均5.1%降低到平均2.6%,那个时期被人成为“令人惊艳的十年”(The Fabulous Decade)。

而在科技行业,1993年克林顿也公布了“行动议程”,建立美国国家信息基础设施(National Information Infrastructure)的构想,熟悉的顶层设计,熟悉的政策支持,这多么像几十年后的今天正在发生的故事。

再加上IBM 和Dell等个人电脑公司的成功,个人电脑开始在大众中普及,销售量大涨,随着计算机的普及,接入互联网的个人计算机的数量从1990年的31万台增加到了2000年的4323万台,10年之间增加了130多倍,复合增长超过60%,又是个多么惊人而熟悉的数字,似乎这个数字就代表这买入永远都不会错误。

配套基础设施的建立,政策的支持,强劲的需求,互联网泡沫的大幕就在这些熟悉的逻辑中徐徐拉开。

互联网女皇和Netscape

任何一个行业都有一个代表性的人物和一家代表性的公司,类似新能源汽车一定就是Elon Musk和特斯拉,移动互联网是乔布斯和苹果,而90年代互联网也不例外,但其实代表公司并不是IBM和微软,而是互联网的入口——浏览器公司Netscape(网景公司)。

同时,互联网泡沫时代的标志人物除了类似Bezos这样的创业者以外,还有一个重要的人物就是Morgan Stanley的互联网分析师Mary Meeker,这个在互联网泡沫巅峰时期被誉为和格林斯潘、沃伦巴菲特一样可以左右华尔街的女人,是当之无愧的“The Queen of .Net”,而让她一战成名的代表作当然就是对Netscape的强烈推荐。

Mary在1981年毕业于DePauw大学的心理系,然后加入美林成为一个股票经纪人,在1986年康奈尔大学完成MBA之后加入所罗门兄弟公司成为一名科技行业分析师,当时她的理想实际是成为一名基金经理。但是命运可能知道她更适合做卖方,她于1991年加入Morgan Stanley成为科技行业的分析师,开始了辉煌的职业生涯。

1995年在加入Morgan Stanley 4年之后,她参与了Morgan Stanley的项目——浏览器Netscape的IPO,这是改变她一生的机会,她也抓住了,并且发布了一篇关于Netscape 300页的覆盖报告,这个300页的报告在当时互联网并没有普及的90年代可想有多么震撼,也理所当然成为所有投资人研究互联网的圣经。

她的投资逻辑现在看无非是Netscape是互联网的入口,随着个人电脑的普及,互联网会进入千家万户,而Netscape可以通过收取广告费而盈利,市场空间巨大。多么朴素而且现在看起来都无比正确的逻辑啊!

而Netscape也不负众望,在上市首日大涨86%,盘中一度大涨超过154%,在公司成立还不到1年半之后,公司创始人Jim Clark的身家就达到了超过5亿美金,这个标志着互联网入口的浏览器公司就类似后来新能源汽车把特斯拉看作入口的解读一样,无法不让人看好。

而因为Netscape的成功,Mary也在华尔街声名鹊起,加上大量的互联网公司的IPO,Mary成为了真正的女皇,在监管不那么严格的年代她会帮助投行甄别项目,互联网非上市公司也因此希望得到她的垂青,从而能够加入投行的上市计划,而因为互联网股票的节节高升,她就像是点石成金,所有她推荐的股票都在疯狂的上涨中。

而进一步巩固她地位的是在1997年1月,Deutsche Morgan的分析师Bill Gurley发布了Netscape的看空报告,提示股价狂飙的Netscape的风险并将Netscape下调到中性评级,当天Netscape的股价大跌20%,而Mary在两天之后发出回应,将Netscape从Buy(买入)上调到Strong Buy(强力买入)评级,并且宣称“如果这个公司(Netscape)死了,那就是Bill Gurley的错”(If this company dies, it’s Bill Gurley's fault),Netscape股价几天之后就收复失地。

在打爆空头Bill之后,似乎一切都无法阻挡Mary和Netscape,最巅峰时候,有26个互联网分析师为Mary工作,而她主要覆盖30个公司,尽管有如此庞大的团队,所有的基金经理只想见Mary一个人,因为她是那个互联网的女皇,甚至她去一些投资会议,会有人发出“看,那就是Mary”的感慨,她已经不是一个分析师,而是一个明星,真正可以左右华尔街的人。

疯狂的市场到泡沫破灭

除了互联网女皇,当然最开心的是硅谷的创业公司们,在硅谷最繁荣的时间,串联起两旁科技公司的101公路经常大堵车。出门吃饭排一两个小时的队,午饭时间找不到停车位,过来出差定不到旅馆,每天都有大量的百万富翁诞生,所有的毕业生都希望创立一家互联网公司实现财务自由的梦想。

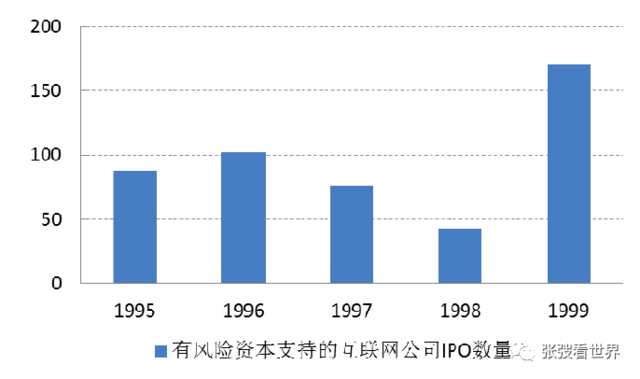

而在泡沫发展过程中,风险资本投资在互联网也是极速狂飙,风险投资额从1990年的80亿美金增长到2000年的1000亿美金,风险投资在1999年55%项目是互联网项目,1999年有超过150个互联网IPO项目,可谓是集体的狂欢。

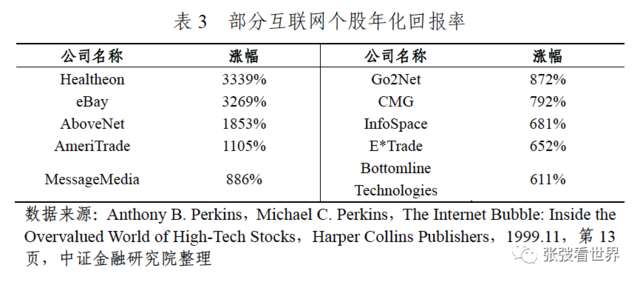

如果关注描述当时历史的书,就可以发现在投资界如果你不投互联网公司,你就会被时代洪流抛弃,在互联网泡沫时期,如eBay这样的公司涨幅超过30倍,你不投如何能跑赢同行。在《对冲基金风雨录》也写过这样的细节,在投资沙龙上,没有买互联网公司的基金经理面对同行的奚落和嘲讽,也面对客户的质疑和巨大的赎回压力,甚至巴菲特也在当时被为“过时的人”。

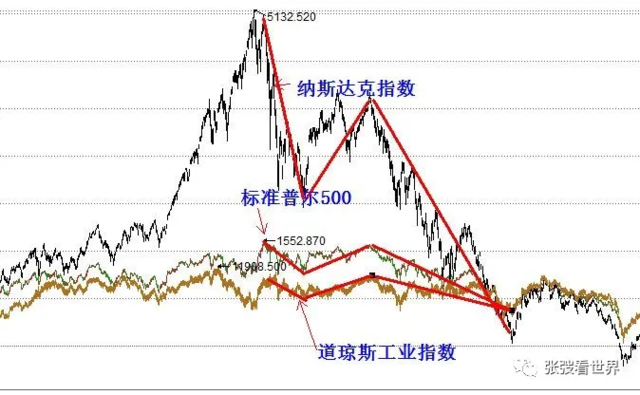

而实际上,在过程中,已经看到了泡沫破灭的阴影,2000年3月10日,科技股价走上顶峰,也是当年纳斯达克的历史最高峰。一家对冲基金在美国《巴伦周刊》中发表了一篇Burning Up的文章,它调研了207家互联网公司,预估51家网络公司现金流面临枯竭,以当时的烧钱速度计算,几乎所有的公司都撑不过12个月,亚马逊也不例外,而几乎同时,股市开始在毫无征兆中滑落,这或许也说明当时烧钱速度已经远远超过用户增长的速度和收入的增长。

随后就是雪崩,在2000年3月10日触顶之后到2001年底部,Nasdaq指数跌幅超过70%。

泡沫破灭之后:赢家和输家

互联网泡沫之后,对于互联网行业来说,大量的裁员和投资暂停是不可避免的,就拿国内当时的三大门户和阿里来说,都碰到了投资缩减的困境和生存压力,很多IT从业人员从之前手拿四五份offer到担心失业。泡沫破灭之后,从2000年到2002年,有差不多1000家互联网公司倒闭,超过3800家被兼并,绝大部分当时的网红公司都销声匿迹。与此相对应的,大量的重仓互联网的对冲基金在互联网泡沫破灭之后倒闭,他们大部分都被历史遗忘,成为真正的输家。

值得一提的是,泡沫破灭之后也出现了非常戏剧化的局面,那就是出现了看空亚马逊的大空头雷曼兄弟的印度裔分析师Ravi Suria,他连发数篇报告认为亚马逊会破产,此情此景是否很像特斯拉在2019年的时候Morgan Stanley汽车分析师的10美金悲观目标价,当然Morgan Stanley还是很聪明的留了余地,只是将特斯拉悲观目标价下调,而Ravi则是一直看空,而2002年亚马逊超预期的业绩也直接打爆Ravi标志着互联网股票的触底,Ravi之后也离开卖方,现在是对冲基金Valmiki Capital的投资总监,他和亚马逊也许都还算是泡沫后的赢家。

互联网女皇Mary则在亚马逊等股票大跌80%之后仍然坚持自己的OW(超配)评级,并且解释说人们并不理解互联网行业长期逻辑,虽然受到巨大非议,仍然坚持自己的看法,不过她最看好的公司,除了Netscape以外,Amazon,eBay和Yahoo都活了下来,而且Mary在2004年因为参与Google的IPO再次让她重获声名。2010年已是Managing Director(董事总经理)的Mary离开Morgan Stanley,开始成为VC基金Kleiner Perkins的合伙人继续互联网投资事业,后来她投资了DocuSign和Square这样的牛股,同时她也还是每年发布互联网的趋势报告继续以“互联网女皇”被人们所知。从历史来看,后面互联网行业也兑现了她的假设,她应该算是互联网泡沫里面的赢家,虽然不至于如当年那么呼风唤雨,但仍然继续事业的成功。

她的对手Bill Gurley虽然看空了Netscape,但仍然是互联网投资的先锋并且参与了亚马逊的IPO,离开卖方之后开始了投资生涯,是VC Hummer Winlad的合伙人,投资了包括Uber并成为公司董事,他的投资业绩似乎比Mary还要成功。

当然这次泡沫之后,唯一没有什么改变的就是全程没有参与的沃伦巴菲特,巴菲特还是那个喝着可乐的快乐老头,仍然可以左右整个华尔街,并没有因为错过互联网而“过时”。

一点启示

其实经过这个泡沫,我觉得有几点可以肯定:

泡沫绝对有它诞生的理由甚至基本面的支撑:美国强劲的经济,PC的普及和政策的支持都是带来整个泡沫的温床,没有什么泡沫是无厘头的幻想,大部分有强劲的基本面支撑;

互联网泡沫逻辑长期看并没有错:从后来人类历史和互联网发展来看,互联网逻辑都兑现了,甚至远远超过预期,只是我们太领先于行业的发展,类似于风筝,飞的太高太快,线就会断,所以不要认为行业前景正确行业高速增长泡沫就肯定能被消化而不会破灭。当然,泡沫破灭也不代表这个行业完全被证伪,如果在2001年因为泡沫破灭转行的人,可能多少会有点遗憾;

泡沫的长度和幅度永远无法预测:在1997年就有分析师唱空Netscape,如果后面来看其实是对的,但事实证明这个实在太早,反而大错特错,继续巩固了互联网女神Mary的江湖地位,所以不要去轻易猜顶,泡沫幅度也许远远超过想象,那家在2000年发布调研报告做空互联网的对冲基金也许只是运气最好的那个而已;

泡沫破灭总是不经意间发生的:虽然可以找到很多所谓的原因,证明泡沫的破灭即将到来,但在大跌当天你甚至找不到任何具体事件,泡沫就突然破灭了,而泡沫破灭速度之快如同上涨时候一样非常超预期,而回头看才发现这些公司的财报是如此的脆弱,当时为什么会相信这些公司可以值这么多钱,所以留一份醉的同时,一定要留一份清醒。

总之,我们可以找到太多太多类似的故事,从日本房地产泡沫,90年代台湾股市泡沫,到97年的东南亚金融危机到互联网泡沫以及08年金融危机。所以资本市场里泡沫是一定的,现在的比特币、软件SaaS、新能源汽车也许也是或多或少的泡沫,但他们也确实是发展方向,所以泡沫并非毒药,

但如果无法理解这些泡沫,要么我们和巴菲特一样有定力完全不管,要么我们也不得不参与其中,只是永远要记住,不要成为真正相信泡沫或者增长可以永远持续而最后一个买入的人,毕竟就算你足够足够幸运,在2000年高位买入的是最后活下来并且发展最好的亚马逊,回到下跌前的高点也是7年之后的2007年了,你真的能够抗住不在这个过程中割肉吗?