摘要:关键估值指标表明,GOOG的交易价格低于历史估值标准。尽管谷歌股票价格或因经济消息而在短期下跌,但其长期业务导向下能够增加其自由现金流。

Alphabet公司(纳斯达克股票代码:GOOG)的估值与这家科技公司稳健且能抵御经济衰退的市场地位不符。

谷歌的公司产生了大量定期的、可预测的、低风险的现金流,预计随着时间的推移会增加。谷歌强劲的自由现金流增长和长期良好的收益率使其成为一个非常有吸引力的投资选择。

相对于谷歌的销售潜力而言,较低的市盈率降低了风险,而且在各种市场条件下增加现金流的能力使GOOG成为最值得投资的股票之一。

01、巨大的自由现金流和股东友好型管理

谷歌的管理层已经证明,他们的眼光是长远的,并以合理的、增值的方式使用现金。谷歌同时走在了众多行业的前列,无论是几年前收购YouTube,还是在云市场上明智而有远见的投资,还是最近与亚马逊(Amazon)合作,利用电子商务扩张获利。

由于这种远见卓识,公司的收入和自由现金流稳步增长。投资者对谷歌的自由现金流增长特别感兴趣,因为自由现金流是一个统计数据,它表明了一家公司可以将多少现金以股息或股票回购的形式返还给股东。

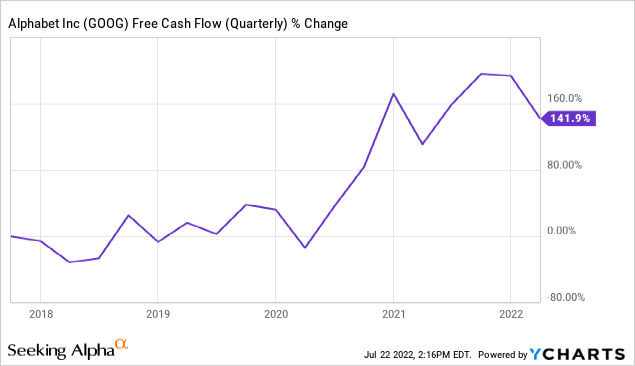

说到现金流,谷歌真是一头猛兽。仅在最近一个季度,该公司就从运营中获得了251亿美元的现金。扣除98亿美元的资本支出后,该公司的资本支出为153亿美元。谷歌的自由现金流增长非常惊人,在过去五年里,总自由现金流增长了141.9%。

02、谷歌用这些现金做什么?

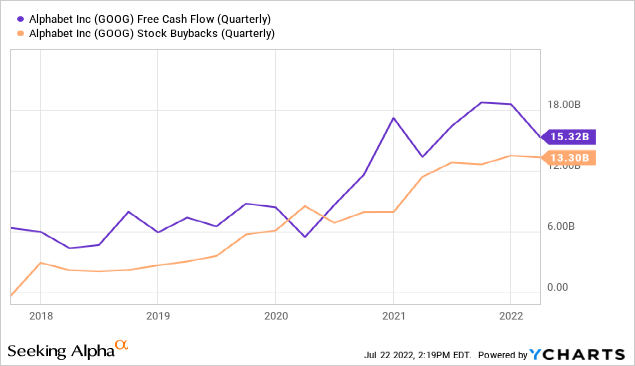

它用相当一部分自由现金流在市场上回购股票。Alphabet董事会已批准该公司回购700亿美元的股票,交易将在管理层认为合适的时候进行。谷歌的自由现金流和股票回购随着时间的推移而增加。

自由现金流趋势为正,该公司即将经历一个可能推动其现金流达到新高度的主要触发器。

03、增长催化剂:YouTube/Shopify Partnership

就在几天前,YouTube宣布与电子商务巨头Shopify建立新的合作伙伴关系,成为头条新闻。

作为合作的一部分,Shopify将把其购物系统整合到创作者的YouTube页面,允许观众直接在YouTube上购物,而不需要离开网站。

这次合作得益于两大因素:YouTube每月有20亿登录用户,Shopify是面向小企业的领先平台。这种关系有相当大的协同效应,YouTube的创意社区将从综合购物服务中获益良多,而Shopify将从进入一个可能供应不足的市场中获益。

在我看来,中小企业与YouTube或Shopify平台这两个核心用户有很多重叠之处。YouTube将能够受益于Shopify的库存同步专业知识,而生产者将能够简单地使他们的产品可在他们的渠道上购买,从而产生无缝的购买体验。YouTube上的Shopify连接还允许制作人在直播过程中销售商品,这不仅可能改变电商业务,也可能改变谷歌。

我对谷歌的潜力感到非常兴奋,相信谷歌在这里有非常好的收入机会。谷歌主要通过广告将YouTube收入囊中,但它也提供YouTube Premium和YouTube TV等订阅服务。与电子商务的合作将很快公布,这可能会成为视频流媒体平台出色销售发展的强大加速器。

04、谷歌的收益率为5%,股票非常便宜

投资很简单。你购买的是在各自行业内具有稳定现金流和吸引长期增长潜力的优质企业。在理想情况下,这种增加被大大打折,就像谷歌的情况一样。

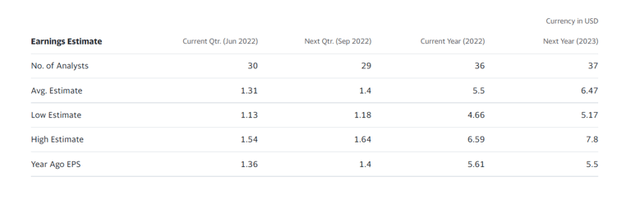

市场预计2022年每股收益为5.47美元,这意味着按目前110美元的价格计算,每股收益为5.1%。(隐含市盈率19.8倍)。根据明年预期每股收益6.46美元计算,谷歌的收益收益率将升至6.0%。(隐含收益倍数16.8倍)。

在市场普遍预期年收益增长18.1%的情况下,5%的收益率(相当于20倍的市盈率)是相当低的,这表明市场对谷歌的增长过于担忧。然而,YouTube和Shopify之间的关系可能有助于谷歌的收入增长,目前的预测并没有完全反映出来。

收入估算(谷歌)

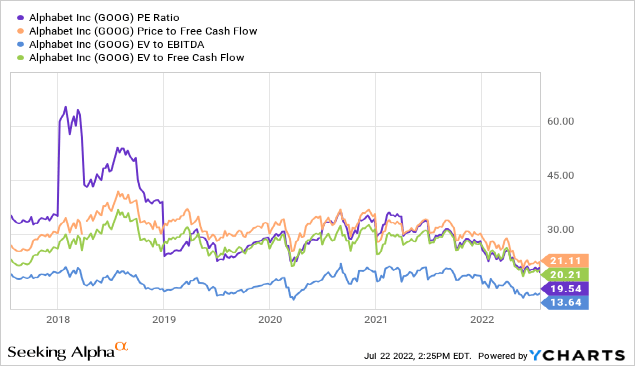

除了市盈率之外,估值指数最近也趋于稳定,这表明市场对谷歌的避险情绪有所上升。

2022年,价格与自由现金流比率、企业价值与EBITDA比率、企业价值与现金流比率等估值指标均大幅下降,表明市场已经开始低估谷歌的增长前景。

05、为什么谷歌的估值会更低

谷歌的现金流严重依赖于公司在数字广告领域的表现。经济衰退有可能减少谷歌的广告收入,这可能反映在自由现金流下降。

考虑到谷歌的自由现金流数额,该技术业务很好地应对了经济低迷。在经济衰退开始之前,电子商务支出的下降不会破坏YouTube和Shopify的联盟,但市场可能需要更长的时间才能认识到其真正的潜力。

06、结论

在16.8倍市盈率的情况下,谷歌非常划算,在当前股价下跌的情况下,我大举买入了这只股票。

谷歌并不是目前唯一一家遭受打击的大型科技公司,但该公司的现金流非常强劲。尽管该公司的股票可能会因为经济消息而在短期内下跌,但该公司的长期业务导向相当强,自由现金流正在很好地增加。