【港股百科】福耀玻璃——全球規模最大的汽車玻璃專業供應商

公司簡介

福耀集團全稱福耀玻璃工業集團股份有限公司,1987年成立於中國福州,是專注於汽車安全玻璃和工業技術玻璃領域的大型跨國集團。

1993年在上海證券交易所主板上市,代碼$(600660)$。2015年在香港交易所上市$(03606)$,形成兼跨海內外兩大資本平臺的“A+H”模式。

福耀集團多年蟬聯《財富》中國500強、中國民營企業500強。

近年在美國俄亥俄州投資6億美元設汽車玻璃廠,於2016年底完工投產,但後續卻連續發生與當地工會和政府的衝突,顯示了中美文化間的差異與價值觀摩擦,被紐約時報和央視進行了專題報導,引起了輿論廣泛的關注。

主要管理人

曹德旺:男,71歲,現任福耀玻璃工業集團股份有限公司董事長。

- 生於戰亂,自幼家貧,14歲被迫輟學,未曾接受高等教育,工商管理知識全部自學。

- 首個安永全球企業家大獎華人獲得者。

- 現任全國政協委員、中國光彩事業促進會副會長、中國僑商投資企業協會常務副會長。

- 目前累計捐款接近80億元人民幣,捐助範圍涉及社會救災、扶貧、助學等各方面。

發展歷程

- 1976年,曹德旺成爲福清市高山鎮異形玻璃廠當採購員,推銷水錶玻璃。

- 1983年,隨着改革開放的到來,曹德旺承包該廠,專門生產水錶玻璃。很快,曹德旺發現,隨着改革開放的深入,進口汽車大量涌入中國,而國內衆多低等級公路讓汽車玻璃的損壞率居高不下。上世紀80年代初期,在國內的汽車維修市場,汽車玻璃基本依賴進口,從日本進口的汽車玻璃一塊就高達幾千元,成本僅僅一兩百元。

- 1985年,由於注意到當時國內公路較爲低級,使得汽車玻璃經常被損壞,玻璃維修出現商機,曹德旺帶領該廠轉型。

- 此時國內汽車玻璃幾乎全靠進口,日本公司藉着技術壁壘賺取暴利,將成本數百元的玻璃以數千元賣出。

- 曹德旺全力投入,從芬蘭引進了最先進的生產設備,四處召集技術人才攻關,最終研製出了國產的汽車專用玻璃,徹底改變了這一局面,並在一年多內賺到500萬元。

- 1987年,曹德旺聯合11位股東集資627萬元,成立了福耀玻璃有限公司,並繼續進新技術和新設備。

- 90年代初,福耀成長爲中國最大的汽車玻璃供應商,日本玻璃失去了中國市場的份額。

- 1991年,中國試水股票市場,福耀獲得福建省僅有一個發行股票的公司名額。

- 1993年,福耀玻璃登陸A股併成爲中國第一家引入獨立董事的公司,也是A股唯一一家現金分紅高達7倍募集資金的公司。

- 2001-2005年,福耀相繼打贏了加拿大、美國兩個反傾銷案,也成爲中國第一家狀告美國商務部並獲勝的公司,震驚世界。這甚至使得美國商務部部長在06年訪華時點名約見曹德旺。

- 2005-2015年,隨着我國汽車產業的爆發式增長,福耀也實現了營收和利潤的雙豐收。10年內,營業收入從29億元增長到135億元,年營業利潤從4億元增長到26億元。

- 2009年,曹德旺成爲首個安永全球企業家大獎華人獲得者。

- 隨後數年,已佔據中國市場大部分份額的福耀加快了在國際擴張的步伐,目前成功在美國和俄羅斯設廠投產。公司通過了美國所有汽車生產企業的認證併成爲美國市場上汽車玻璃的優先供應商,在俄羅斯設廠時也曾收到總理梅德韋傑夫的賀信。

- 近年來,福耀在國際市場的增幅一直高於國內市場。據最新財報,公司外銷業務已佔三分之一以上,且規模逐年增大。

業務數據

福耀玻璃主要通過提供汽車級浮法玻璃、汽車玻璃、機車玻璃相關的設計、生產、銷售及服務來獲利,主要客戶包括全球前二十大汽車生產商及中國前十大乘用車生產商。

根據最新財報(2017年中報)其主營業務的營收佔比爲99.15%。而在主營業務中,目前海外業務的營收佔比已達35%。

據相關機構估測,目前福耀的全球市佔率約爲23%,全國市佔率約爲56%。

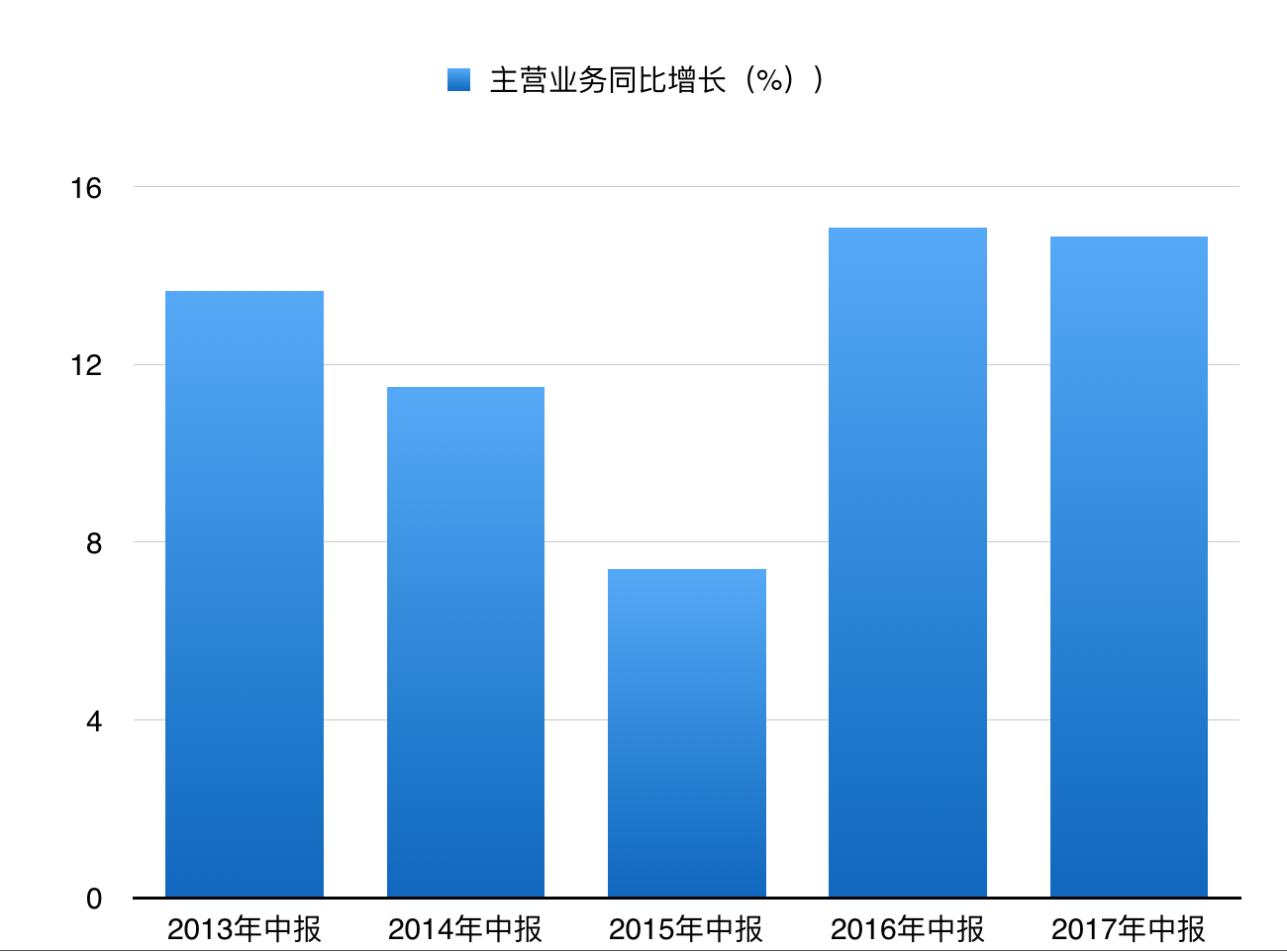

公司近年主營業務營收增長如下:

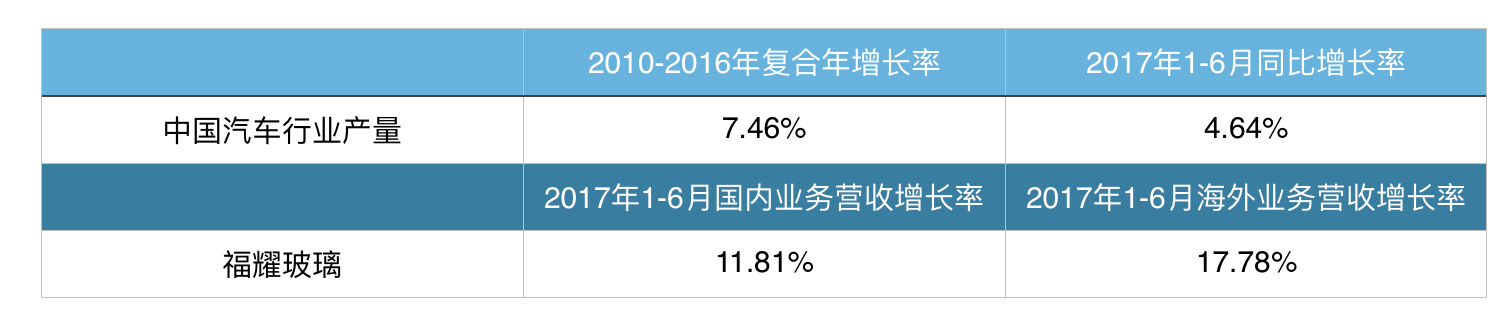

根據17年半年報,上半年福耀的營收增速遠高於汽車行業產量的增速,毛利率也維持在41.9%,可以認爲福耀“通過產品升級來應對國內低成本競爭壓力”之路走得比較順暢。

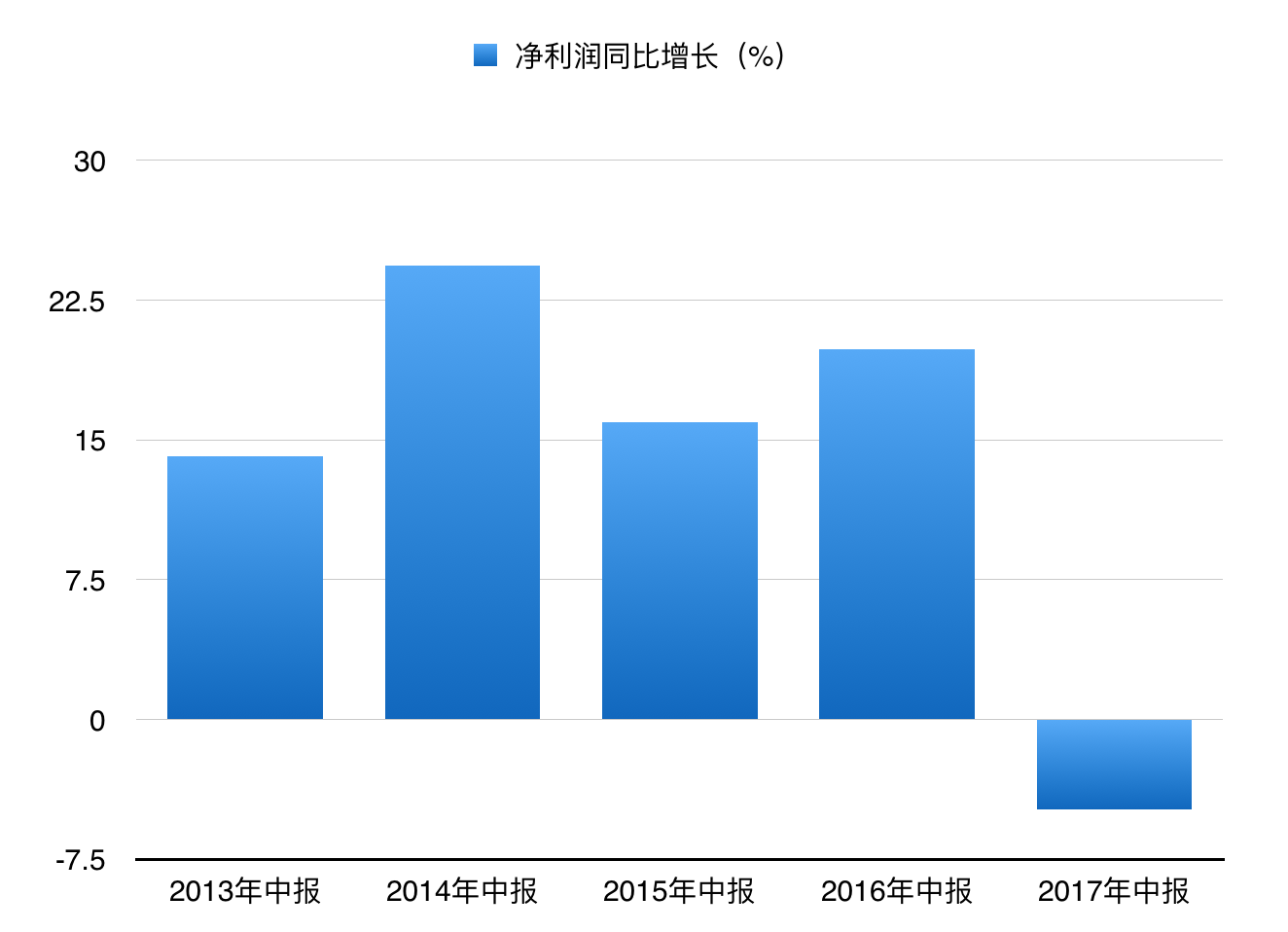

與此同時,17年上半年淨利潤爲13.86億元,同比下滑4.85%。

公司解釋此爲兌匯損失,剔除匯兌收益一次性影響後淨利潤同比增長約17.9%。

值得注意的是,上半年福耀美國公司收入1.2億美元,淨利潤虧損1044萬美元,但6月實現盈利49.5萬美元,據稱已進入盈利週期。

按照招商證券的估測,福耀佔美國OEM市場份額約15%,未來三年有望提升至25%以上。

財務數據

總體而言,福耀的主營業務穩健成長,13年以後毛利率都維持在40%以上,淨利潤則維持15%以上。

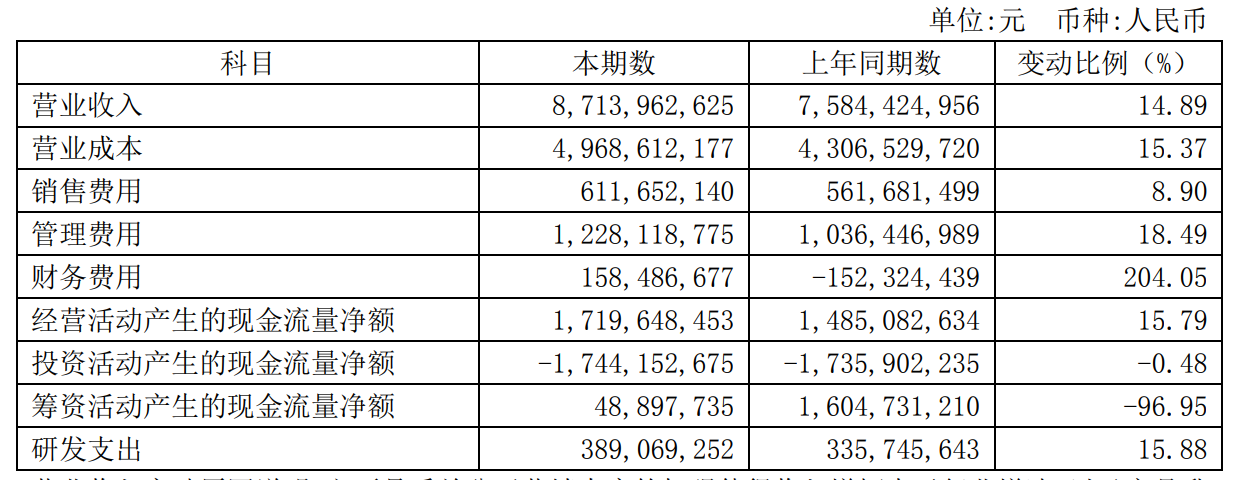

以下是17年中報的關鍵財務數據:

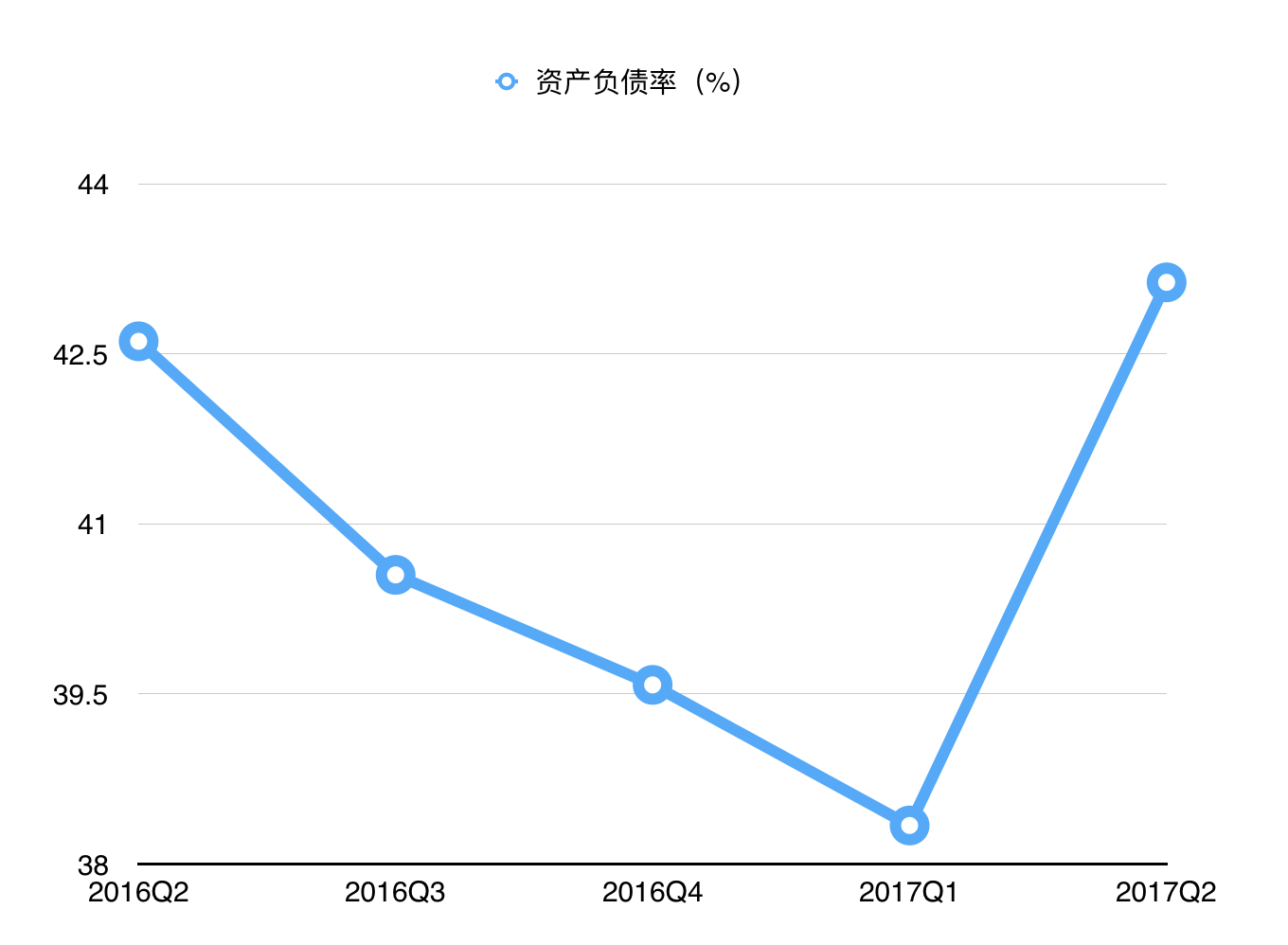

資產負債率有提升:

分紅繼續維持高水平。據統計,福耀自93年上市以來累計分紅103億人民幣,近三年平均分紅率高達66.6%。

股價展望

福耀作爲國內汽車玻璃業龍頭,其發展深受中國汽車行業發展的影響,故此今年國內汽車行業出現的增長放緩、低成本競爭等現象自然也會影響到它的股價。

同時福耀還在擴大國際投入,這也增加了它短時期內的“負擔”,據半年報披露:

公司計劃在美國俄亥俄州 Moraine 市建成年產 2,200 萬平方米(不含包邊廠 108 萬平方米) 汽車安全玻璃的生產規模,本報告期投入 1.05 億美元,截止 2017 年 6 月 30 日,累計實際投入 7.59 億美元,主要資金來源於公司募集及借貸資金。

此外,美國業務盈利進展低於預期也是股價受挫的原因之一。

長期來看,福耀國內龍頭地位難以動搖,有望繼續隨着汽車行業的發展前進,這也給了它的股價一個“價值底”。

而更多的成長則需要看它在國際市場的表現。

目前,主要競爭對手旭硝子、聖戈班等已經把經營重點轉移到了毛利率高的特種玻璃、電子玻璃,汽車玻璃業務僅處於維持階段。而福耀通過加大研發、成本控制維持了遠高於對手的毛利率(旭硝子、聖戈班的毛利率只有大約20%),營業利潤率更是甩開一大截(這兩者幾乎是微利),國際擴張之路優勢不低。

但進入國際市場也意味着匯率風險、政策風險、地緣政治風險、世界經濟波動風險的影響都加大了,同時由於文化差異的存在,擴張之路可能會走得比預想要慢(美國工廠就是證據之一)。

同時汽車產業的消費升級也會帶來汽車玻璃的產品升級,雖然福耀做了研發佈局,但仍然不可避免會有很多無法量化的因素存在。

總體來說,福耀適合喜歡分紅的長線投資者。#港股百科#

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.