【招商商業互聯網】2024年國慶假期旅遊數據點評:國慶出行小幅增長,量增價穩趨勢向好

關注並標星“零售思享+”

分享行業乾貨

深刻洞察新零售、電商行業動態

摘要

2024年國慶假期,國內旅遊人次同比增長5.9%,國內旅遊收入同比增長6.3%,綜合來看國慶期間國內收入和人次增長穩中向好,人均出行支出水平已經接近19年同期,整體出行數據符合市場預期。細分領域來看,鐵路和高速旅客量恢復至19年同期約120%;海南旅遊市場離島免稅銷售額同比下滑33%,主要系客流及人均消費能力均有所下滑;山嶽景區多地景區客流同比23年客流增長約20%。城市旅遊方面,北京市、上海市、廣東省等一線旅遊城市及省份遊客接待量同比增長約10%,略好於大盤。出境遊方面,出入境日均客流同比增長約26%,表現好於其他細分板塊。旅遊產業鏈上,建議關注與出遊人次強相關的交通、出境遊OTA、景區、酒店等板塊,具體標的:同程旅行,攜程集團,滴滴出行,黃山旅遊,峨眉山,九華旅遊,長白山,華住酒店,亞朵酒店。

正文

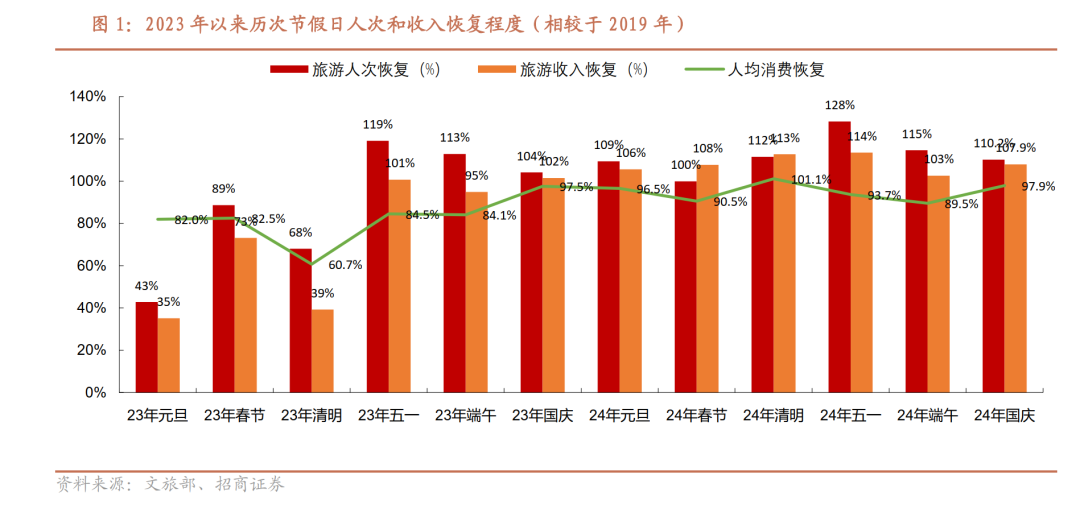

1.整體情況:出行人次&收入小幅增長,國慶數據整體符合預期。根據文化和旅遊部數據中心數據,今年國慶假期,全國國內旅遊出遊人數達7.65 億,同比增長5.9%,同比2019年增長10.2%;實現國內旅遊收入7008.2億元,同比增長6.3%,同比2019年增長7.9%;人均支出916.1元/+0.4%,恢復至2019年的97.9%。綜合來看,今年國慶期間國內居民出遊意願良好,旅遊收入及人次均呈現同比小幅增長,人均旅遊開支數據企穩回升,人均消費能力目前趨近於19年同期,整體出行數據符合預期。

2、交通情況:鐵路和高速旅客量恢復至19年同期的120%。國慶節假期期間(10.1-10.7),全社會跨區域人員流動量累計20.0億人次,日均2.9人次/同比+3.9%,恢復至19年同期123.1%。其中鐵路客運量累計1.3億人次,日均1,875萬人次/同比+6.3%,恢復至19年同期127.5%;公路人員流動量累計18.5億人次,日均2.6億人次/同比+3.7%,恢復至19年同期123.3%;水路客運量累計980.1萬人次,日均140萬人次/同比+10%,恢復至19年同期72.5%;民航客運量累計1609.6萬人次,日均229.9萬人次/同比+11.1%,恢復至19年同期122%。

3、海南免稅:離島免稅銷售額同比下降33%,人均消費力小幅回落。

國慶假期5天(10.1-10.3、10.6-10.7,未公佈10.4、10.5數據),海口美蘭國際機場完成航班起降1872架次/+1.8%,旅客吞吐量達30.9萬人次/-3.1%,日均吞吐量達6.2萬人次。國慶假期7天,三亞鳳凰國際機場完成航班起降3588架次/-1.4%,旅客吞吐量達54.8萬人次/+0.4%,日均吞吐量達7.7萬人次。

10月1日至7日,海口海關共監管海南離島免稅購物金額7.85億元/日均同比-32.5%、免稅購物旅客11.02萬人次/日均同比-25.9%、人均消費7124元/同比-8.9%。

4、機票酒店:國慶機票呈現量升價跌趨勢,酒店價格迴歸理性。

據Flight AI數據顯示,2024年國慶假期國內機票均價同比去年下降20%,新疆伊犁、四川攀枝花等十個地區成爲機票價格下降最明顯的目的地。酒店價格方面,國內酒店均價也有明顯回落,高質價比產品帶動長假旅遊預訂火爆。飛豬平臺測算,國慶期間國內機票、酒店預訂均價同比去年分別下降約13%、6%;國際機票、酒店預訂均價同比去年分別下降約19%、3%。

5、山嶽景區:短途遊周邊遊火熱,景區客流穩步增長。

宋城演藝:國慶黃金週,宋城演藝旗下全國十三大千古情景區7天共計接待遊客超260萬人次/同比+59.7%;十三大《千古情》演出481場;高峯期間,《千古情》單日最高上演95場。

黃山:國慶假期,黃山風景區吸引了海內外遊客19.2萬人登山賞景,接待遊客總數與2023年國慶8天接待量持平,日均同比增長14%。

峨眉山:國慶假期前6天(10.1-10.6)日均接待遊客4.2萬人次/同比+21.3%。

長白山:國慶假期長白山景區累計接待遊客18.18萬人次/同比+18.05%,遊客數量爲歷史同期最高。

6、旅遊城市:旅遊收入&人次同比19年顯著增長5%-25%。

北京:據北京市文化和旅遊局消息,國慶假期,北京共接待遊客2159.64萬人次/同比+18.35%;旅遊總收入268.85億元/同比+11.67%,均創歷史新高。

上海:國慶假日期間,據上海旅遊大數據監測,共接待遊客1862.25萬人次,同比基本持平;上海地區含吃、住、行、遊、購、娛等全要素旅遊消費交易總金額爲269.19億元/同比+4.60%;本市賓館旅館平均客房出租率爲59%,同比增長7個百分點。本市主要旅遊景區(點)七天累計接待遊客773萬人次。

廣東:據初步測算,2024年國慶假期(10月1-7日),全省累計接待遊客5848.1萬人次/同比+6.2%。實現旅遊收入536.9億元人民幣/同比+8.9%。

四川:2024年國慶假期,據第三方大數據綜合測算,四川省共接待遊客5531.80萬人次/同比+11.09%,實現旅遊消費總額348.37億元/同比+9.48%。全省納入統計的890家A級旅遊景區,共接待遊客3987.31萬人次/同比+21.21%、實現門票收入4.18億元/同比7.73%。全省圖書館、文化館、博物館共接待羣衆621.65萬人次/同比+12.31%。。

湖南:湖南省文化和旅遊廳發佈數據,10月1日-7日,湖南共接待遊客3345.61萬人次/同比+25.78%,全省遊客總花費達382.63億元/同比+14.6%。

7 、OTA:出入境遊、錯峯遊熱度大漲,遊客更追求性價比。

攜程:10月7日,攜程發佈《2024年國慶旅遊消費報告》,報告顯示,國慶假期,攜程平臺的出境遊和入境遊日均訂單量超過2019年,創歷史新高。攜程數據顯示,受旅客隨性出遊及臨近價格變動因素影響,國慶假期,旅客平均提前預訂天數從2023年的6.8天下降到2024年的6天,而且,近3成旅客選擇當天或提前1天出行,同比增加了6個百分點。此外,錯峯出遊避開人從衆,也逐漸成爲新常態。報告顯示,國慶期間,攜程平臺上,00後(不含05後)訂單佔比近20%,已經超過85後和90後成爲出遊人羣的消費主力。

去哪兒:今年國慶期間,在去哪兒平臺上,600餘個三線及以下城市和縣城居民首次購買了機票,較去年國慶新增11個縣及縣級市。常住地在三線及以下市縣居民首次購買機票量較2023年同期增逾五成,首次購買出國機票量增逾七成。從去哪兒平臺機票預訂數據來看,今年國慶,出境遊預訂較去年同期增長一倍左右。從價格來看,由於供給量增多,國際機票和酒店平均支付價格均同比下降了15%左右。

飛豬:10月7日,飛豬發佈的《2024國慶假期出遊快報》顯示,國慶黃金週旅遊消費熱情高漲,按可比口徑計算,國內高星酒店、線路遊、租車等旅遊商品的預訂量同比大幅增長;出境遊在去年強勁反彈的基礎上繼續高增長,預訂量同比勁增超50%,其中國際酒店預訂規模已恢復至2019年的約120%。預訂均價有升有降,遊客更追求“質價比”。飛豬數據顯示,今年國慶期間,國內高星酒店預訂量同比增長近40%,包含機票、酒店、餐飲等權益在內的旅遊套餐預訂量同比增長近40%。出境遊亦呈現同樣態勢,在飛豬,國慶期間的出境旅遊度假類商品平均客單價已經大幅超越2019年同期,出海浮潛、直升機觀光等當地玩樂套餐的人均預訂件數也在去年的基礎上顯著增長。

同程:10月7日,同程旅行發佈《2024“十一”假期旅行消費報告》。報告顯示,2024年“十一”假期國內旅行消費市場持續增長,二三線及以下城市居民出遊消費增長迅速。同程旅行平臺上,三線及以下城市用車預訂熱度增長超過50%;縣城文旅成假期消費亮點,全國近百個縣城酒店預訂熱度同比上漲超過50%。東北和西部地區長線旅遊目的地旅遊熱度增長迅速。在假期國內酒店預訂漲幅榜前十名中,西部省市佔據七席。西雙版納、臨沂、西寧等城市出發的出境機票預訂熱度也快速上漲,西部省市居民出境遊需求持續上升,有20多個西部城市的出境機票預訂同比增長超過1倍。今年“十一”假期,中國遊客出遊過程中更注重性價比,在各星級酒店中,兼顧服務品質與性價比的四星級酒店預訂熱度漲幅最高,同比上漲36%。國內四星級酒店均價達到419元。

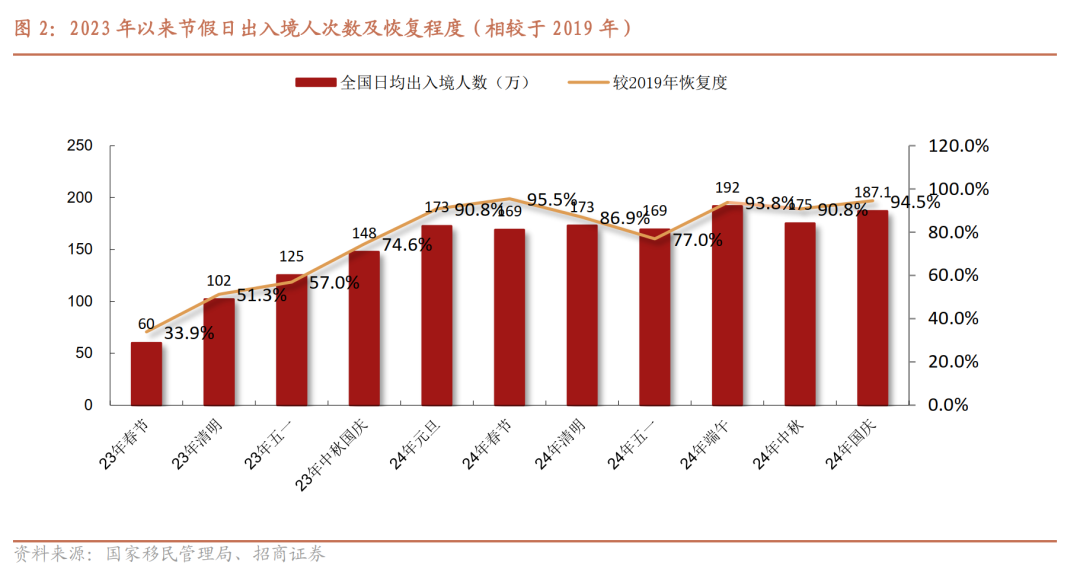

8、出境遊:出入境日均客流同比增長約26%。

據國家移民管理局消息,今年國慶節期間全國邊檢機關共計保障1309.8萬人次中外人員出入境,日均187.1萬人次/同比+25.8%(略好於先前官方預期的同比增長20%),單日出入境通關最高峯出現在10月5日,達203.5萬人次。其中,內地居民出入境758.9萬人次/同比+33.2%;港澳臺居民449.4萬人次/同比+13.2%;外國人101.4萬人次/同比+37.2%。共計查驗出入境交通運輸工具57.4萬架(艘、列、輛)次/同比+32.6%。

風險提示:疫情反覆影響客流;行業競爭加劇。

分析師承諾

負責本研究報告的每一位證券分析師,在此申明,本報告清晰、準確地反映了分析師本人的研究觀點。本人薪酬的任何部分過去不曾與、現在不與,未來也將不會與本報告中的具體推薦或觀點直接或間接相關。

評級說明

報告中所涉及的投資評級採用相對評級體系,基於報告發布日後6-12個月內公司股價(或行業指數)相對同期當地市場基準指數的市場表現預期。其中,A股市場以滬深300指數爲基準;香港市場以恆生指數爲基準;美國市場以標普500指數爲基準。具體標準如下:

股票評級

強烈推薦:預期公司股價漲幅超越基準指數20%以上

增持:預期公司股價漲幅超越基準指數5-20%之間

中性:預期公司股價變動幅度相對基準指數介於±5%之間

減持:預期公司股價表現弱於基準指數5%以上

行業評級

推薦:行業基本面向好,預期行業指數超越基準指數

中性:行業基本面穩定,預期行業指數跟隨基準指數

迴避:行業基本面轉弱,預期行業指數弱於基準指數

重要聲明

本報告由招商證券股份有限公司(以下簡稱“本公司”)編制。本公司具有中國證監會許可的證券投資諮詢業務資格。本報告基於合法取得的信息,但本公司對這些信息的準確性和完整性不作任何保證。本報告所包含的分析基於各種假設,不同假設可能導致分析結果出現重大不同。報告中的內容和意見僅供參考,並不構成對所述證券買賣的出價,在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議。除法律或規則規定必須承擔的責任外,本公司及其僱員不對使用本報告及其內容所引發的任何直接或間接損失負任何責任。本公司或關聯機構可能會持有報告中所提到的公司所發行的證券頭寸並進行交易,還可能爲這些公司提供或爭取提供投資銀行業務服務。客戶應當考慮到本公司可能存在可能影響本報告客觀性的利益衝突。

本報告版權歸本公司所有。本公司保留所有權利。未經本公司事先書面許可,任何機構和個人均不得以任何形式翻版、複製、引用或轉載,否則,本公司將保留隨時追究其法律責任的權利。

End

向上滑動閱覽

//特別提示

本公衆號不是招商證券股份有限公司(下稱“招商證券”)研究報告的發佈平臺。本公衆號只是轉發招商證券已發佈研究報告的部分觀點,訂閱者若使用本公衆號所載資料,有可能會因缺乏對完整報告的瞭解或缺乏相關的解讀而對資料中的關鍵假設、評級、目標價等內容產生理解上的歧義。

本公衆號所載信息、意見不構成所述證券或金融工具買賣的出價或徵價,評級、目標價、估值、盈利預測等分析判斷亦不構成對具體證券或金融工具在具體價位、具體時點、具體市場表現的投資建議。該等信息、意見在任何時候均不構成對任何人的具有針對性、指導具體投資的操作意見,訂閱者應當對本公衆號中的信息和意見進行評估,根據自身情況自主做出投資決策並自行承擔投資風險。

招商證券對本公衆號所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。對依據或者使用本公衆號所載資料所造成的任何後果,招商證券均不承擔任何形式的責任。

本公衆號所載內容僅供招商證券客戶中的專業投資者參考,其他的任何讀者在訂閱本公衆號前,請自行評估接收相關內容的適當性,招商證券不會因訂閱本公衆號的行爲或者收到、閱讀本公衆號所載資料而視相關人員爲專業投資者客戶。

//一般聲明

本公衆號僅是轉發招商證券已發佈報告的部分觀點,所載盈利預測、目標價格、評級、估值等觀點的給予是基於一系列的假設和前提條件,訂閱者只有在瞭解相關報告中的全部信息基礎上,纔可能對相關觀點形成比較全面的認識。如欲瞭解完整觀點,應參見招商證券發佈的完整報告。

本公衆號所載資料較之招商證券正式發佈的報告存在延時轉發的情況,並有可能因報告發布日之後的情勢或其他因素的變更而不再準確或失效。本資料所載意見、評估及預測僅爲報告出具日的觀點和判斷。該等意見、評估及預測無需通知即可隨時更改。

本公衆號所載資料涉及的證券或金融工具的價格走勢可能受各種因素影響,過往的表現不應作爲日後表現的預示和擔保。在不同時期,招商證券可能會發出與本資料所載意見、評估及預測不一致的研究報告。招商證券的銷售人員、交易人員以及其他專業人士可能會依據不同的假設和標準,採用不同的分析方法而口頭或書面發表與本資料意見不一致的市場評論或交易觀點。

本公衆號及其推送內容的版權歸招商證券所有,招商證券對本公衆號及其推送內容保留一切法律權利。未經招商證券事先書面許可,任何機構或個人不得以任何形式翻版、複製、刊登、轉載和引用,否則由此造成的一切不良後果及法律責任由私自翻版、複製、刊登、轉載和引用者承擔。

| 海外商社組

| 團隊覆蓋範圍:互聯網電商、本地生活、免稅酒店餐飲旅遊、商貿零售、黃金珠寶、人力資源等。

丁浙川、李秀敏、潘威全、李星馨、胡馨媛

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.