Lululemon:一條瑜伽褲的底層增長邏輯|「雙11」觀察

“面料科技現在還不是公司核心壁壘。”

本文爲元氣資本第47篇原創文章

分析師)寧泊爲

核心內容

1、 $lululemon athletica(LULU)$ 成功的核心資產是什麼?

2、 爲什麼說公司強調的“面料科技”,並非其現在的核心壁壘?

3、未來Lululemon將如何進一步圍繞核心資產破圈?

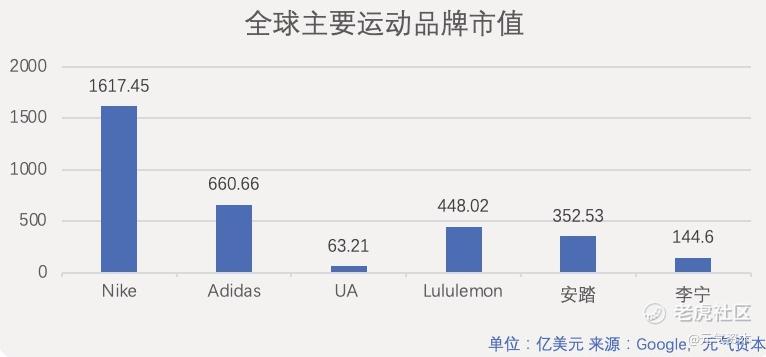

1998年創立於加拿大的Lululemon(LULU.US),22年後成爲在運動服飾領域不可忽視的公司。過去十年,公司股價年複合上漲23.81%,同期Nike的股價年複合上漲只有3.1%。

這是一家憑藉“高客單+高復購”模型、在規模和盈利上實現長期高增長的公司——不僅股價表現遠超同行,增速同樣跑贏競爭對手,2007年-2019年收入複合增速爲25%,UA(Under Armour)、Nike、Adidas分別爲20%、7%、7%。

在這些優異的表現之外,Lululemon的歷史數據中的兩項有趣的“特質”吸引了元氣資本的注意:第一,公司從未出現銷售規模下滑;第二,在2017年之後,其他三大品牌均出現增速放緩,而Lululemon逆勢加速增長。

是怎樣的因素造就了這樣的增長?又是什麼在推動新的變化?帶着對Lululemon股價和業績的“好奇”,元氣資本對多家Lululemon的門店、材料供應商、渠道經銷商進行了調研、分析,梳理品牌背後的底層邏輯,同時也打破了一些對公司成長因素的“常規”認知。

細節成就一切

Lululemon的創始人Chip Wilson曾在2007年接受採訪時說:“我的專長在於洞察發現流行的運動項目和服裝的時尚趨勢。”

結合案例,我們對這句話的理解爲“發現細節”,以及發現“細節中的變化”。

1979年,Wilson成立了Westbeach,這是一個由衝浪服裝起家、後增加滑雪運動服的運動品牌。Wilson發現,當時男士衝浪短褲的褲管短且緊,於是他把褲管加長、加寬,使衝浪者在運動中就更容易蹲下,這個細節賦予了產品“功能性”,消費者蜂擁購買。

緊接着,上世紀90年代中後期,當時滑雪作爲“極限運動”,銷售相關產品的店主大多是男性,而且他們販售器材多過服裝,並且當時的配套服裝沒有彈性。於是Wilson開發了一款寬鬆的產品,既允許在外套內疊穿,也留出了透氣的空間。他的一個合夥人在形容開發這款產品的成功時說:公司在單板滑雪業務上一飛沖天。

這其中還有一個有趣的小故事,爲了聽取消費者對設計反饋的建議,Wilson組織了一批14-16歲的滑雪少年,測試評鑑組並不喜歡當時的產品,並表達了各種意見,他們希望服裝能更寬鬆,更有嘻哈風格,這樣的建議與Wilson一開始的設計完全不一樣,而且他對建議保持懷疑,但即便這樣,Wilson明白這些目標消費羣體更懂得他們需要什麼,於是他修改了設計,該寬鬆款式在當年獲得很大的成功。

Chip Wilson(來源:chipwilson.com)

第二年,他仍帶着寬鬆的款式讓消費者評價,但這年評鑑組告訴他希望產品更修身,而且需要改撞色爲單色,Chip Wilson依舊感到懷疑,但還是採用了評鑑組的建議,最後的銷售成績證明評鑑組是對的。

這種抓住細節的功力與產品設計的理念延伸到了Lululemon。

在1998年,女性運動的浪潮剛剛開始,市場上專門爲女性製作的運動褲裝屈指可數。當時女性穿着的運動服裝排汗差、臃腫、不透氣,穿着舒適度較差。Chip Wilson在意識到這個消費痛點後,以滑雪服的布料爲基礎對其進行了厚度、重量、收縮性上的改良,並且採用了價格高昂的“flat seam”拼接設計,解決了透氣性、緊繃性等問題,風靡20年的經典瑜伽褲就此誕生。

就連在品牌取名時,Chip Wilson也完全聽取消費者的意見,在20個候選名中,他本人更傾向“Athletically Hip”,而評鑑組選擇了“Lululemon”,可以說這個品牌從基因上就徹底、極致地執行了聽取消費者意見的理念。

同時,相比其他運動品牌產品的專業性,Lululemon整體風格更加內斂,更適合日常穿着;出色的設計與剪裁,突出消費者自身形體的美感,消費者十分樂意在社交媒體曬出自己穿着Lululemon的照片並給出正向的評價。以瑜伽褲爲例,其獨特的設計能夠提高臀部的挺拔度,拉長腿部的線條,使得穿着其的女性自身的形體美感得到凸顯。

換而言之,Lululemon相較其他運動品牌更具“社交屬性”。

這一點的背後其實也有一則有趣的故事,Wilson在經營Westbeach時期開設滑雪服時,曾去往日本調研。他發現雖然日本的滑雪市場很大,但是當地除了真的會參與滑雪運動的人,更多的日本消費者的購買原因僅僅是想看起來像一個滑雪運動者,很多人購買了裝備但從來不使用。

這意味着,市場裏的產品購買者容量比會真實參加運動的人羣要廣。

Lululemon上市前曾委託第三方公司調查,其中發現公司品牌的購買者中,僅25%的人羣是特意爲瑜伽運動購買的,而剩餘的購買者看中的是產品的時尚性,可用於平日的穿着搭配。

可以理解爲只有大約25%的人真正在意麪料所使用的科技,大約75%的人在意的是工藝設計與美學細節。

面料科技並非是Lululemon的核心競爭力

一條Lululemon的瑜伽褲售賣均價爲1050元,是Nike同樣產品的約兩倍。

誠然,爲了保證產品的功能性、舒適性,Lululemon的設計和開發團隊採用了技術先進的面料,同時持續進行工藝和設計上的創新。

但是,Lululemon並不運營任何製造設施,而是從第三方供應商採購面料、外包製造。主要通過與面料供應商合作開發專有面料,包括主打速乾的Everlux、主打柔軟的Nulu及Nulux等。

公司所生產的面料通過協議和商業機密保護,技術先進的獨家面料保證了產品的市場競爭力。美國專利局記錄顯示,迄今Lululemon申請了134項美國專利,其中絕大部分是工藝設計專利,包括動態性能的胸衣布料編織方法、帶有儲物袋的胸衣設計、保暖並提供透氣性的冬季衣物製造方法等。

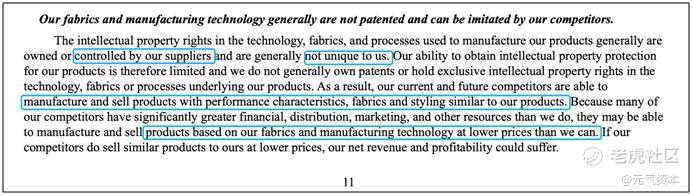

第三方供應商,意味着“科技壁壘”並沒有我們想象中那麼牢固。即便是在Lululemon自己的年報裏,也連續多次的提及了這項風險。

面料的技術基本來自於供應商(來源:公司2019年財報)

此外,面輔料採購與成衣生產環節也是Lululemon的薄弱環節,公司2010年、2013年因質量問題均發生產品召回事件,2013年還因面料太薄暴露顧客過多部位問題和創始人的偏激公開言論一度引發公關危機。

爲了應對這些環節所暴露的問題,Lululemon於2017年開始着手分散化供應鏈上游,減少對單家供應商或生產商的依賴。這一舉動除了減少對它們的依賴、增加話語權,也能從源頭保證產品的質量。

根據公司年報,2017年Lululemon的布料供應商共有65家,單一供應商供應布料不超過總需求的35%,前五家供應商供應約59%;產品生產商共47家,單一生產商生產不超過總需求25%,前5家生產約64%。

兩年過去,2019年Lululemon的布料供應商共有76家,最大的單一供應商生產了約32%的所用面料,前五家供應商供應約59%;產品生產商共39家,單一生產商生產約17%的產品,前五家約56%。

同時,分散化還體現在供應鏈的地域分佈上。公司產品美洲生產的比例逐年提升,意味着對核心市場北美的供應距離縮短,能夠做出更快的反應。公司合作的生產商主要集中在東南亞、南亞,在中國生產的比例正在逐漸減少,這與中國勞動力、原材料的成本逐漸上升有關。

2019財年,Lululemon大約有33%的產品在越南生產,16%在柬埔寨,15%在斯里蘭卡,11%在中國生產(中國臺灣地區佔2%);面料方面大約46%來自中國臺灣地區,14%來自中國其他地區,19%來自斯里蘭卡。

雖然與供應商、生廠商建立了長期合作關係,但均沒有相互簽署長期合同,這意味着面料並不能構成Lululemon與其他服裝品牌商之間的競爭壁壘,公司也不能夠利用知識產權來抵禦共享供應商的對手對其市場份額的侵佔。

根據公司年報,以公司需求量最大的Luon家族爲例,此類面料全部是由中國臺灣地區的供應商Eclat Textile(儒鴻企業)提供,而Eclat與頂級品牌如Nike、Adidas、UA均有長期合作。

從儒鴻近四年的毛利狀況相對穩定的表現來看(2016/2017/2018/2019毛利率分別爲28.58%/27.51%/28.82%/28.85%。),即便Lululemon正試圖面料供應分散化,對材料供應商的影響並不明顯。

爲了削弱這一方面的風險,2017年,Lululemon收購了加拿大自行車服飾公司7mesh的部分股權,以獲得在面料技術方面的突破;2018年,推出Warpstrem專利布料,品牌的大熱系列——ABC男褲就是由這種面料製成。這種面料既能滿足運動及日常需求,又能提供全天的舒適穿着感,並不遜色於供應商開發的高科技面料。

因此,相比略顯“薄弱”的面料科技壁壘,我們認爲,Lululemon產品的核心競爭力之一在於“美學細節”,換言之,即前文所述的將洞察到的用戶需求轉化爲對應產品設計的能力。

比如包類產品,Lululemon希望它成爲女性想要從健身房帶去辦公室的東西,而不僅僅是以功能爲主卻忽略美學角度的傳統健身包。因此在產品設計環節,Lululemon區別於其他傳統運動服飾品牌,選擇與更多時尚相關的設計師合作,包括男性服飾方面的羅伯特·蓋勒(Robert Geller)和女性服飾方面的洛克桑達(Roksanda)等高端設計師,希望通過時尚與運動的結合與碰撞給消費者帶來驚喜。

產品設計團隊還會根據市場情報和研究確定趨勢,積極尋求形象大使和消費者的意見和反饋,廣泛尋找功能、風格和技術優勢目標等方面的靈感。

科技是可以被定價的,時尚卻是“無價”的。

消費者對於時尚性強的產品價格敏感度低,例如與倫敦設計師合作推出的Roksanda系列,即使零售價高達998美元,依然在北美和國際市場上反響很好。

公司的核心競爭力之二在於直營模式。

就整個服裝市場而言,直營與加盟往往是一條岔路的兩端,優劣之比在於規模增長的天花板。

一般來說,服裝行業通過實體店鋪和消費者進行聯繫,傳統理念中,單店鋪的覆蓋半徑有限,需要通過新開店的外延方式去觸達更多消費者,但是由於不同地區、國家存在的文化差異,如果品牌想要快速滲透到更廣泛的區域,通常會利用加盟商協助開店。

我們認爲,這種思路是建立在對單一門店店效設立天花板的基礎上而形成的,反過來說,如果單門店能夠實現高單店水平,說明它覆蓋了比一般門店更廣的人羣,那麼品牌則有空間放緩開店的速度,在逐步瞭解目標地區的情況後,再進行店鋪推進。

我們認爲,如果服裝品牌要實現全直營,並且在品牌發展勢頭良好時,依然能夠堅持直營、保持開店速度,說明品牌對自身的長期品牌力有信心,這種自信是建立在卓越的產品和服務基礎上的,而足夠強大的品牌力和產品力能夠保證超越一般水平的高單店。

直營店是Lululemon始終貫徹的重要策略,Chip Wilson在結束經營上一個品牌時,總結出的其中一個經驗就是重點經營直營業務,Westbeach被迫出售時,直營店鋪運營狀況健康,穩定盈利,而批發業務的虧損拖累整個公司,回款慢影響現金流以及業務的拓展速度。

所以公司從創始就進行直營經營,Lululemon認爲,直營店垂直管理模式的優勢在於更好地掌控品牌形象;可以直接在店與消費者進行互動;試水產品可在1個月內上架;聽取消費者的反饋意見後及時對產品做出修改。

2019財年Lululemon直營門店491家,平均面積291m2,直營店實現收入25億美元,佔比總收入達 63%,2019財年的坪效爲1.78 萬美元/年。

門店坪效僅次於蘋果、墨菲美國(加油站)、蒂芙尼,位列全美零售業第四,服裝零售業第一。通過強大的社區運營與以意見領袖爲核心的品牌推廣產生的強用戶粘性,直營門店擁有超高的流量與轉化率,經營效率十分驚人。主要競爭者UA與Nike均不及它的1/3。

Lululemon 不僅在少量店鋪的情況下,通過高單店,成爲規模在全球有一席之地的運動品牌,同時高效運營的直營店鋪,也展現出高盈利能力。

由於Lululemon沒有直接披露直營店毛利率水平,我們列算了毛利率可能的範圍,在2009 年以前公司的收入來源分別是“直營店鋪”和“其他業務”,“其他業務”是公司發展初期,非直營店帶來的收入,主要包括授權費、電話銷售、展廳銷售和批發銷售業務,也是和產品銷售相關的業務,只是銷售來源不同於直營店。

如果按直營店毛利佔比92%(2008財年)爲假設,那麼2008-2019財年的直營店毛利率均值爲53%。從扣除總部費用的經營利潤率角度看,直營店業務長期維持強盈利能力,2019財年達到 28%,2008-2019財年的均值爲29%。經營利潤扣除27%的其他費用及所得稅後,爲公司的淨利潤,如果按相同比例在直營店營業利潤中扣除這部分支出,可得到直營店淨利率爲20%。

Lululemon如何「破圈」?

運動休閒服裝逐漸突破場景的限制,成爲人們日常流行時尚的重要組成部分。運動休閒服飾既能滿足運動需求又能日常穿着,隨着社會對休閒和正式服裝之間界限的改變,以及人們對健康生活方式的追求,可以在社交場合、工作場合、運動場合自由切換的休閒運動服自然備受人們青睞。

我們對全球運動休閒服裝行業持續看好,運動休閒細分市場已成爲中國服裝產業增長核心驅動力之一。2007年-2015年,運動休閒服飾全球市場猛增42%,由1884億美元增長到2819億美元,據摩根士丹利報告預測,2020年將增長至3652億美元。

驅動市場增長的內核我們總結爲以下幾個關鍵字,理念、面料、場景兼容度、社交屬性。

Lululemon目前主要面臨的競爭主要包括兩類,一是運動服飾品牌、二是其他服飾品牌。由於非運動服飾缺乏運動的基因,無法在專業性上滿足消費者日漸嚴苛的功能需求,因此除少量單品如巴黎世家的“老爹鞋"颳起了一陣復古運動風,高端品牌如華倫天奴、GUCCI、巴黎世家、CK,甚至連維多利亞的祕密都擁有一條運動產品線,大衆品牌如Zara、優衣庫、H&M大部分在運動休閒市場的表現都乏善可陳。

相比之下,運動品牌休閒化就順風順水得多。運動品牌開始逐步攻堅女性市場與運動休閒市場,ALO YOGA、ALALA等小衆瑜伽健身品牌的也緊隨其後。

元氣資本認爲,Lululemon過於單一的品類不足以應對來自不同競爭者的多面夾擊,就過往的擴張品類成效來看,局勢也並不樂觀。

2003年Lululemon曾新創了一個主打健康的店鋪品牌oqoqo,Chip Wilson發現關注有機、環保理念的人羣增多,這種理念不提倡使用在農藥環境下生長的棉花,而傾向使用大豆、麻、有機棉,甚至是回收塑料,於是開發了承諾使用75%以上天然、有機、可持續材料的產品。

可是,在產品開發中卻遇到了三個和環保理念產品相沖突的問題:“環保產品不環保”,爲了要使有機、非合成的原材料能變得柔軟,反而加入了更多化學劑;“可持續產品不持續”,oqoqo的產品因爲使用較多的天然纖維,導致使用8個月到1年就會變形,而Lululemon的其他產品在6-8年後仍然能夠保持良好的版型和功能;“低消費慾無法負擔高價品”,環保、可持續的理念是爲了減少不必要的污染和浪費,消費者推崇節儉的生活方式,而將有機材料製作成有品質的產品,需要負擔更高的成本。

以上三組矛盾在實際運營中愈發凸顯,現有科技還無法承擔理想中的生活方式,於是在2009年Lululemon放棄了該品牌,所幸的是隻開設了少數幾家店鋪,虧損尚可接受。

在放棄了oqoqo後,公司同年開發了女童新品牌ivivva,產品受到年輕女生參與的舞蹈運動啓發,爲她們提供適合的產品。最高峯時,ivivva有55家店鋪,按初期的規劃,到2012年時,男裝業務已經成熟,公司可將餘力扶植女童品牌,但男裝業務並未達到計劃規模,於是2017年起公司開始收縮女童業務,關閉實體門店,同時將原有單獨的www.ivivva.com網址,併入www.lululemon.com的域名下。

不得不令人考慮的是,創始人早年創立的品牌Westbeach就曾因SKU過多導致難以爲繼,管理團隊在經營多SKU的經驗上似乎並沒有出色的表現。

縱向來看,Lululemon一直的策略是擴張品類以搶佔更多的消費者“衣櫃空間”。以瑜伽褲作爲切入口進入市場,開始覆蓋更多的運動及日常場景,包括瑜伽、游泳、跑步、訓練、商務通勤、休閒、高爾夫,滿足消費者除正式商務場合之外的幾乎全部需求。

根據Lululemon官網數據統計,截至2020年8月,公司女性瑜伽相關SKU佔總數的16.7%。

儘管從上市前Lululemon就開始培育男裝業務,但主要以高爾夫Polo衫以及男士內衣等基本產品爲主,因此Lululemon一直被大衆認爲是一個女性氣質強烈的品牌。

根據公司年報,2013年公司開始發力男裝業務,2014年在紐約開設第一家男裝獨立門店,2017年將男裝業務作爲三大業務增長點之一,根據公司官網,截至2020年8月,公司男性服裝及配件SKU數量佔比已提高到28%,還將推出熱門ABC系列男褲的修身款與慢跑款。

Total Retail在2019年對公司COO的採訪中曾提到,公司的男裝業務的增速已經高於女裝,未來男裝的規模可能達到女裝水平,最終Lululemon將成爲一個同時提供男女裝的運動品牌。

相比考慮Lululemon能否繼女性衣櫃之後,攻佔對價格更加敏感的男性市場。線上化的確定性無疑清晰得多。

2009 年起Lululemon便進入了電商業務,並將該業務劃分在“直接對消費者銷售”的板塊中(Direct to Customer,“DTC”),主要通過Lululemon.com的網站銷售(中國則是天貓旗艦店)。

2017年DTC業務的收入佔比首次超過兩成,達到22%,也是從當年開始,公司把電商業務列入核心的發展策略之一,從此之後,電商也成爲公司規模擴張、盈利加速增長的動力,到2019財年,DTC業務達到11.4億美元,佔比達29%,2009-2014財年收入複合增速爲77%,2014-2019財年也仍然達到29%的高速增長。

2020財年第二季度中,Lululemon實現淨營收9.029億美元,與2019財年第二季度相比增長2%。受疫情影響,公司運營門店淨營收爲2.872億美元,與2019財年第二季度相比減少51%。

重心轉移線上的效果比較顯著,DTC的淨營收爲5.543億美元,與2019財年第二季度相比增長155%。同時,DTC的淨營收佔總淨營收的61.4%,而2019財年第二季度爲24.6%。

爲什麼要收購Mirror?

併購Mirror,便又是加碼線上的一步棋。

Mirror公司成立於2016年,其產品是一款家庭互動健身智能鏡,發佈於2018年。該公司目前仍處於早期階段,2020年的營業收入約爲1億美元,尚未實現盈利。Mirror公司在短短兩年內發展迅速,其商業模式獨特,包括銷售其專有設備和通過持續訂閱模式提供內容而獲得收入(月度訂閱費爲40美元)。

Mirror產品目前的使用人羣爲男女各一半,產品每週都會推出超70門健身課程,課程類型超40種。在疫情期間由於健身房的關閉,家庭健身業務得到加速發展,Mirror有望在今年收入超過之前預期,併爲Lululemon貢獻出正向盈利。

Lululemon於2019年中對Mirror進行了首次投資,2020年6月公司宣佈以5億美元對Mirror公司進行收購。Mirror能夠爲Lululemon的“sweatlife ecosystem”(運動生態系統)提供一個內容平臺,對 Lululemon 原有資產形成了有機整合。

Lululemon併購Mirror能夠極大的幫助Mirror提升知名度,通過公司的營銷和分銷渠道幫助其降低客戶獲取成本,助力其快速成長。從兩個公司的協同性和投資時點看,此次Lululemon的投資邏輯是比較清晰的。

面料科技的下一階段

元氣資本同樣認爲,Lululemon的破局,乃至於整個運動休閒服飾的破局策略中,生物基材料都是不容忽視的一環。

在能源領域,可再生能源2018年同比增長14.5%,遠高於全球能源消費2.9%的增速,佔比大幅提升至4%。而在材料領域,目前全球仍然高度依賴化石能源。

目前,各細分領域的龍頭企業包括電子消費領域的蘋果,汽車領域的奧迪都明確提出了生物基材料替代計劃。根據我們的調研,Lululemon在近一年來的多次內部會議上,材料部門的負責人將“生物基材料替代”作爲主要會議內容進行討論。

根據我們的瞭解,生物基聚酰胺,從性能、綠色環保等角度,可以在工業絲、紡織服裝、工程塑料、特種材料等衆多領域得到廣泛應用,根據我們的估計,生物基二元酸單體+聚酰胺,在全球將具有萬億市場,隨着全球對環保的追求日益嚴格,生物基聚酰胺材料的增速將持續領跑材料市場。

在我們的調研中得知,Lululemon已經與上海凱賽生物技術股份有限公司(688065.SH)就利用生物基聚酰胺材料生產高端運動服飾展開合作,長期來看,服裝市場的競爭在材料層面或將面臨一輪洗牌。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

- 热心市民付先生·2020-12-02部分数字是老的,比如坪效比应该是17年的数据。关于供应链和代工厂的信息做了很多功课,辛苦了,但这部分选择的变更还有个原因就是降低成本。关于面料虽然是lululemon专利或者与代工厂合作研发由代工厂生产,但这其实并不意味着技术门槛不高,毕竟涉及到法律风险。整体分析完成度非常之高。以上提及的部分有时间我会详细回复的。感谢你们撰写的报告。LikeReport