作者:楊慧敏

2018年年報已經基本披露完畢,23家持牌消費金融公司有20家披露相關數據。融360大數據研究院通過對20家消費金融公司的2018年財報數據整理,分析持牌消費金融行業的現狀,以及未來趨勢變化。

一、北銀資產規模三年縮八成 退出百億俱樂部

據融360大數據研究院統計,截至2018年末,20家消金公司的總資產平均同比增長82.24%,整體仍處於快速發展階段。但頭部平臺資產增速明顯放緩,一些規模較小的平臺仍爲高增長。消費金融公司資產規模超過百億的共6家,分別爲捷信、招聯、馬上、中銀、中郵、興業消費金融。而早在2010年成立的北銀消費金融,2015年就已實現了214億的資產規模,但2018年末總資產僅剩40億元,三年時間資產規模縮水81.52%,昔日風光不再。

除了2018年未披露總資產的公司外,還有9家消費金融公司的總資產在100億元以下。除了四川錦程爲2010年第一批成立的消費金融公司外,其他均爲2014年以後成立的。從總資產同比增速來看,2018年資產高增速主要集中在百億以下規模的公司,其中哈銀、尚誠和杭銀的增速位列前三,最高達1318%。可以看出,與2017年的規模成倍增長相比,2018年尤其是頭部消費金融公司的資產增速明顯放緩,僅剩幾家基數較小的平臺實現了高增長。

2018年消金公司的資產增長仍在繼續,但由於資本充足率的監管要求,若不及時補足資本,就會限制規模的進一步擴大。資本與資產比率是指總資本/資產,而資本充足率是指總資本/風險加權資產。由於數據可得性,本文粗略的用資本與資產比率來衡量消費金融公司的風險抵禦能力以及資本金的緊缺程度。消費金融公司的資本充足率要求不低於10%。據融360大數據研究院統計,資本與資產比率在10%以下的消費金融公司共9家,超過10%的僅6家(還有8家未披露相關數據)。排名最後三名的爲杭銀、招聯和中銀,資本與資產比率分別爲5.59%、5.18%和2.45%,三家面臨較大的補充資本金壓力。而招聯消費金融在2018年12月宣佈增資至48.59億元,目前暫未得到銀保監會批覆。值得注意的是,中銀消費金融早在2018年4月就宣佈增資至43.89億元,但時隔一年,並未實現增資,其中原因不得而知。

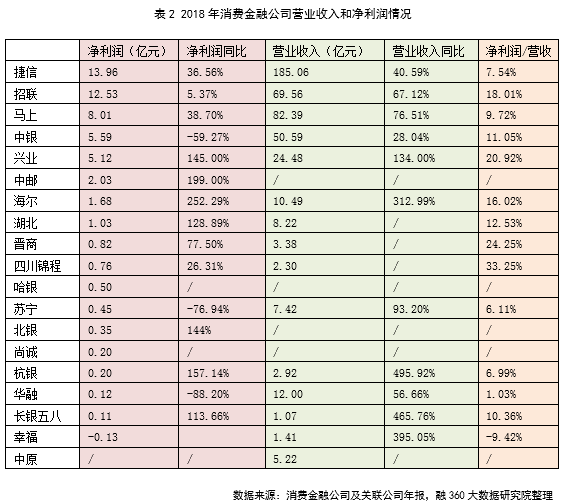

二、捷信、招聯兩家淨利潤超10億元 興業消金盈利能力較強

據融360大數據研究院統計,18家披露淨利潤的消費金融公司中,僅幸福消費金融一家爲虧損狀態,淨虧損0.13億元。其他17家均實現盈利。從淨利潤增速來看,行業淨利潤依然保持高速增長,在披露數據的15家消金公司中,7家淨利潤增幅超100%。其中淨利潤增速最高的爲海爾消費金融,同比增長252.29%。不過相比2017年馬上消費金融淨利潤高達88倍的增長幅度,2018年消費金融公司的淨利潤增速有所放緩。

2018年消費金融公司捷信、招聯兩家淨利潤在10億以上,馬上消費金融以8.01億位居第三。而此前淨利潤超10億的中銀消費金融,以5.59億元的淨利潤屈居第四位,同比增速下降59.27%。此外,同樣淨利潤負增長的還有華融和蘇寧消費金融,分別同比下降88.20%和76.94%。3家淨利潤負增長的公司爲兩家產業系、一家銀行系。而負增長的原因,除了華融消費金融是由於華融系前董事長落馬的影響居多,其他兩家主要受外部監管環境的影響,運營成本和風控成本增加,導致盈利空間被壓縮。

淨利潤和營業收入的比值,可大概反應消費金融公司的盈利能力。2018年該比值在20%以上的有四川錦程、晉商和興業3家消費金融公司。四川錦程和晉商的營業收入較小,興業消費金融屬於頭部平臺裏的高盈利公司,且其淨利潤猛增145%,可見2018年興業消費金融屬於業績較好的消費金融公司。主要得益於其線上現金貸的發展,但未來現金貸的風險暴露仍需關注。

綜合2018年半年報來看,大部分消費金融公司的淨利潤增長集中在下半年,上半年淨利潤均不及全年一半。唯一一家下半年淨利潤下降的是北銀消費金融,2018年上半年的淨利潤爲0.62億元,但到2018年末,僅剩0.35億元,較上半年下降27.59%。2018年末較2018年6月末由虧轉盈的有4家,分別是捷信、蘇寧、尚誠、長銀五八。

三、消費金融公司最高貸款規模不及千億

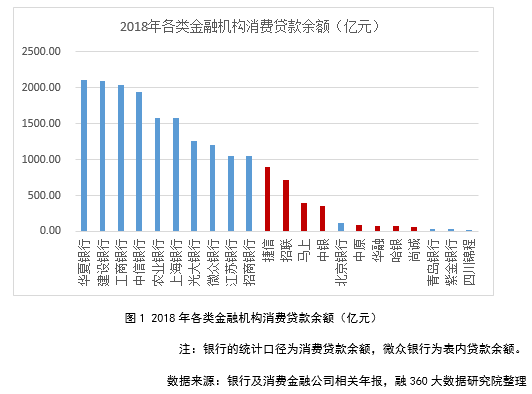

截至2018年末,消費金融公司貸款餘額前三的爲捷信、招聯、馬上,分別爲898.35億元、720.14億元、389.53億元。貸款規模增速最高的爲尚誠和四川錦程,分別較2017年增長1499%和320%,主要由於這兩家在2017年的規模較小。

將持牌消費金融公司和銀行的消費貸業務進行比較,可以發現即使頭部的消費金融公司貸款規模和銀行的消金業務相比仍存一定的差距。雖然大部分銀行也是近幾年開始發力消費金融,但由於全國性銀行存量客戶規模較大,以及強大的資金成本優勢,銀行的消費金融業務規模仍遠超持牌消費金融公司。

持牌消費金融公司與互聯網頭部平臺相比也有較大差距。微粒貸的主體微衆銀行在2018年的表內貸款餘額爲1198億元,管理的貸款餘額超過3000億元。排名第一的消費金融公司的捷信消費金融也僅898億元。而另一大互聯網消費貸產品“借唄”,早在2017年6月,在貸餘額就已達到1660億元。

四、2018年融資渠道拓寬 但仍有增資壓力

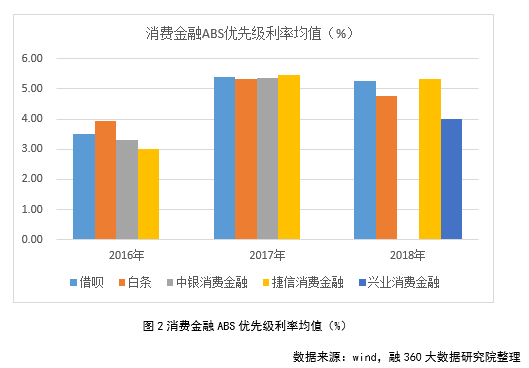

消費金融公司的融資渠道主要有銀行借款、股東存款、同業拆借、發行債券及ABS等渠道。目前共有8家獲得資產證券化業務資格,分別是中銀消金、捷信消金、錦程消金、興業消金、招聯消金、海爾消金、湖北消金、馬上消金。而截至2018年末,僅有3家消費金融公司發行ABS,分別是捷信、中銀和興業消費金融,四川錦程消費金融在2019年發行了首單ABS。

從消費金融ABS優先級的票面利率看,2017年的利率明顯高於2016年,2018年又略有下降。橫向來看,持牌消費金融公司的ABS利率成本與借唄、白條等互聯網平臺相比並無明顯優勢,尤其在近兩年,互聯網巨頭的消費信貸ABS獲得市場認可,借唄、白條的ABS利率成本反而低於產業系消費金融公司。而銀行系的消費金融公司,比如興業消費金融的ABS發行利率相對較低,2018年發行的一款ABS優先級利率僅3.99%。

持牌系消金公司雖然在發行ABS方面並無優勢,但相比互聯網巨頭,其牌照優勢顯現:可以接受股東存款和同業拆借。比如,2017年6月到2018年3月,馬上消費金融接受股東重慶百貨的協議存款5.4億元,協議約定利率爲5.9%、6.1%。在同業拆借方面,目前共有11家消費金融公司獲得銀行間市場同業拆借資格,可以進一步降低消費金融公司的融資成本,拓寬融資渠道。

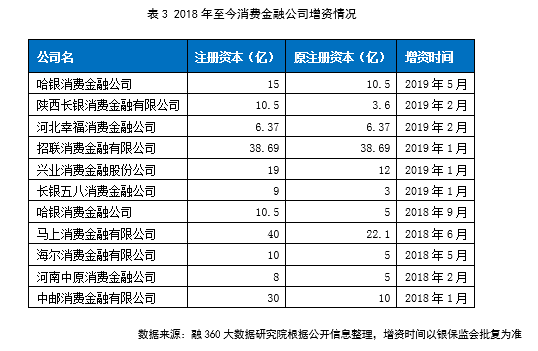

儘管一些消費金融公司的融資渠道有所拓寬,但大部分公司仍然面臨增資壓力。據融360大數據研究院不完全統計,2018年至今共有11家消費金融公司完成增資。由於資本充足率的監管限制,資本金的多少直接決定了放貸規模的擴張程度。

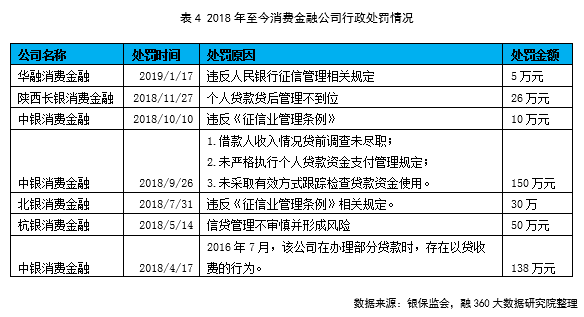

五、業績發展背後 合規問題需關

2018年雖然告別了前期瘋狂擴張的階段,但前期擴張帶來的合規問題逐漸暴露。據融360大數據研究院不完全統計,2018年至今共有5家消費金融公司受到監管行政處罰。其中中銀消費金融被罰三次,處罰金額合計298萬,爲處罰金額最多的消費金融公司。中銀消費金融作爲2017年淨利潤最高的消費金融公司,或正是因爲2017年業績的粗放型大爆發,忽略貸前貸後的風控,導致了2018年的嚴重處罰。也正因此,2018年的風險逐漸暴露,導致2018年淨利潤大幅下降了59%。

整體來看,消費金融公司受罰原因主要在徵信管理和風控管理方面。徵信方面的處罰主要在未經客戶充分授權,查詢客戶的徵信信息,以及在客戶未知的情況下向徵信機構提供非依法公開的個人不良信息;風控管理方面主要集中在貸前、貸中、貸後的審覈不嚴問題。這兩個方面也體現了消費金融公司的行業痛點,即由於小額分散的特徵導致客戶徵信數據不完整,從而風控審查困難。

隨着監管趨嚴,消費金融公司的問題將逐漸得到改善。不僅如此,整體行業也告別了一味追求規模的爆發階段,進入良性健康的正軌階段。未來消費金融行業將是“質”和“量”齊頭並進的發展模式。

總結:消費金融競合爲主流 科技賦能成關鍵

從2018年消費金融公司的業績數據來看,2018年17家盈利的持牌消金公司總淨利潤53.46億元,僅一家虧損,但淨利潤超10億元的消金公司僅剩兩家,70%的消金公司淨利潤低於2億元,業績分化顯現,捷信、招聯、馬上、中銀仍爲持牌消費金融機構的主要貢獻力量。2018年多數消費金融公司雖然也都實現了資產規模的擴張,以及營業收入的快速增長,但相較2017年,擴張速度有所放緩。

目前消費金融行業除了持牌消費金融機構,還有銀行、互聯網平臺、小貸公司以及P2P平臺等。各類玩家競爭激烈,但各有優勢。比如互聯網平臺有自有流量和場景優勢,所以在獲客方面更有成本優勢;而持牌銀行系消費金融依託銀行股東,有更好的資金和風控優勢。且由於互聯網系消費金融大多是通過其小貸公司進行展業,槓桿倍數較低,而持牌消費金融公司的槓桿倍數遠高於小貸公司。所以基於各類消費金融玩家的各自優勢,可以進行充分的合作。互聯網平臺向消費金融公司提供流量和技術,消費金融公司提供資金,從而充分達到1+1>2的效果。

場景是消費金融行業不可或缺的要素,但若單純唯場景爲王,就容易忽視風控問題,導致後期不良和壞賬的大量爆發,所以場景、資金和風控都是需要綜合考慮的因素。消費金融行業以小額分散爲特徵,所以在拓展消費場景時,更需要技術手段進行風控。通過生物特徵識別、大數據、人工智能等技術手段實現貸前貸中貸後的風控管理。所以金融科技將是消費金融行業的核心競爭力,也是實現長期可持續發展的需要。

Comments