外周介入醫療器械龍頭先瑞達醫療-B開始招股,和正在招股的心瑋醫療-B撞車,這兩個股早先就說要招股,結果市場大跌,次新股破發嚇得都不敢發行了,投行,上市公司還有投資機構估計都在商量怎麼定價,相對來說,這兩股比前面一批發行的新股定價要良心一些,兩股撞車,到底怎麼申購呢?

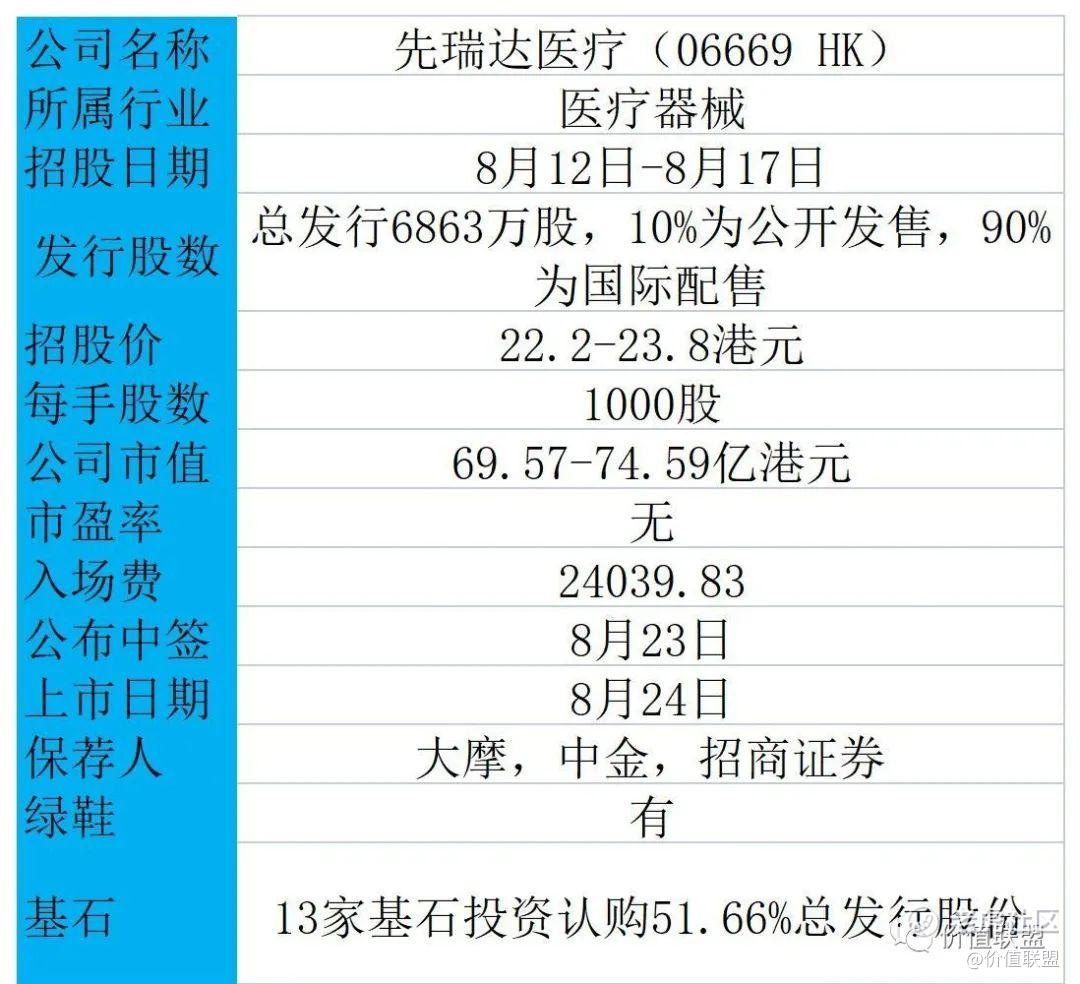

看看發行基本情況:

基本面簡介:

先瑞達醫療是一家領先的中國創新醫療器械企業,專注於提供血管疾病的「介入無植入」治療方案。截至最後實際可行日期,公司已有四款產品實現商業化,產品管線涵蓋24款處於不同開發階段的在研產品。

公司研發了多款具有世界領先技術(尤其在藥物塗層球囊(DCB)領域以及血栓抽吸導管領域)的介入醫療器械。公司於2016年開發並推出了中國首款外周DCB產品,以2020年產生的收益計,該產品以約86.9%的市場份額在中國外周DCB市場中佔據主導地位。

行業方面:

中國DCB(藥物塗層球囊)產品市場仍處於其初步發展階段,具有巨大增長潛力。DCB的市場規模由2015年的人民幣2690萬元顯著上升至2019年的人民幣10億元,複合年增長率爲150.5%。

隨着治療其他血管疾病的DCB產品適應症預期將擴大,中國DCB產品市場預期將於2024年進一步攀升至人民幣60億元,2019年至2024年的複合年增長率爲41.5%。

財務數據:

財務數據方面,公司於PTA球囊及DCB產品推出後開始產生收益。於2019年、2020年及2021年前三個月,公司錄得收益人民幣1.25億元、1.94億元及5332萬元,同期錄得淨利潤人民幣2310.5萬元、-4429.2萬元及-4001.6萬元。

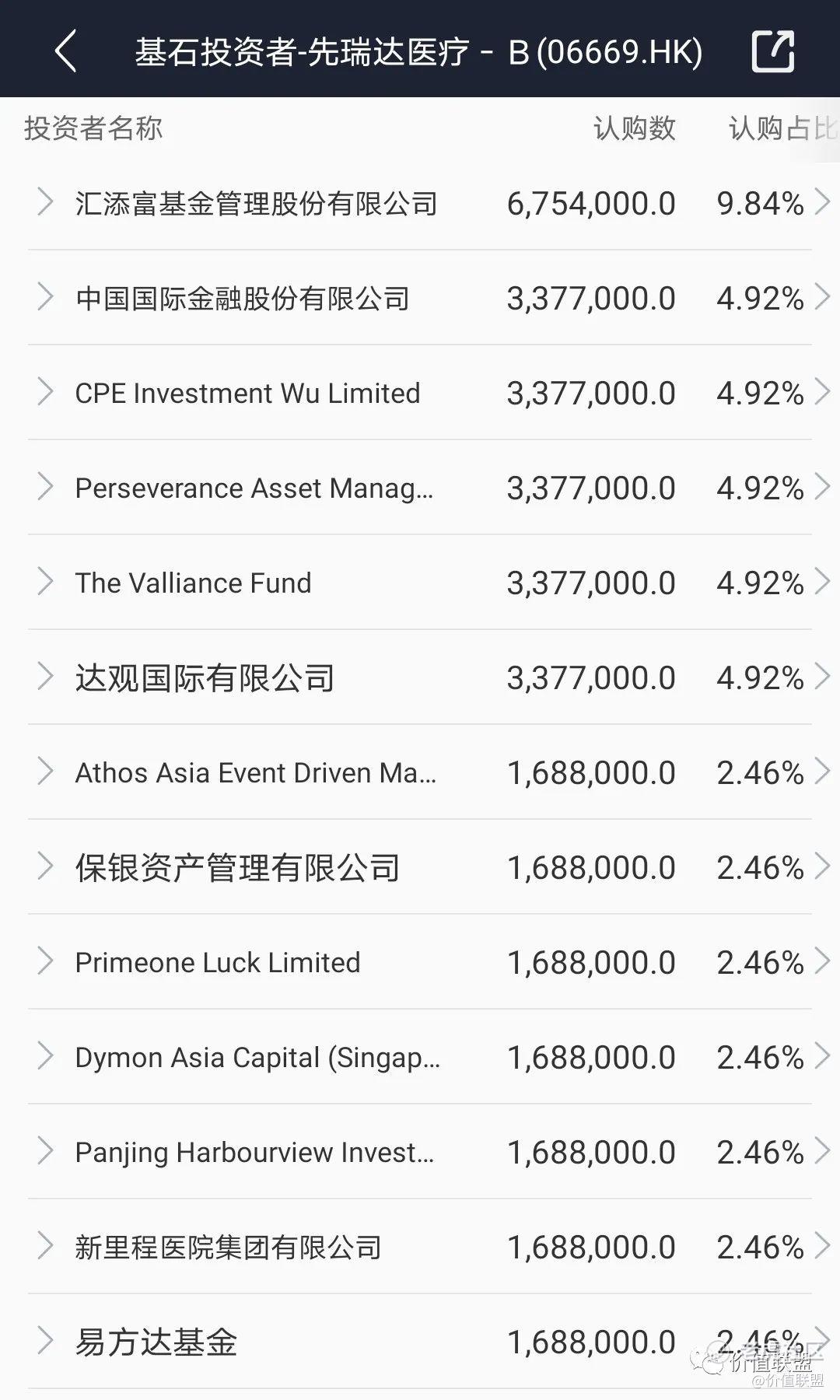

基石投資:先瑞達這次引入13位基石投資者一共認購1.05億美元,鎖定6個月,佔全球發行股份總數的51.66%,這次基石投資基本把國配份額包圓了,大部分都是一些基金,少部分是醫療產業基金,基石質量比較一般

估值分析:

先瑞達去年12月份最後一輪融資後的估值爲50.8億港幣,目前發行估值最高位75億港幣,漲幅大概50%,相比上一批發行的新股估值漲幅不算高。一級發行市場也在降低估值

對標同行業公司, 先瑞達的同行業公司比較多,A股上市心脈醫療,佰仁醫療,港股歸創通橋等,按營收和市場地位對標,先瑞達估值超過110億港幣沒什麼問題,相對於發行估值還有30%以上空間,當然能不能漲到還得看上市的時候市場環境怎麼樣

中籤率預估:先瑞達這次發行一共發行規模6863萬股,融資16億,公開發行爲10%,目前超購51倍,預計超購會達到100倍以上,回撥至50%

公開發行股份3431萬股,每手1000股就是3.4萬手,甲乙組各1.7萬手,申購人數預計30萬左右,1手中籤率2-3%,申購100手穩中一手

乙頭需申購250手,申購金額600萬,申購人數不會太多,假設8000人申購,預計乙頭中2-4手

申購策略:基本面看,先瑞達是細分行業龍頭,估值也不算很貴,基石比較一般,一手入場費高,一般入場費超2萬的新股,首日上漲概率高,從過去的新股情況都能看出,入場費高,貨也不多,一手中籤率低,考慮中小甲組和乙組申購。

心瑋和先瑞達怎麼選,估值都比較低,質量上先瑞達更好,中籤率先瑞達低於心瑋,所以資金分配7成先瑞達,3成心瑋。

Comments