這兩天市場劇烈震盪,前期熱門賽道波動加劇,經常出現早上還是大漲,下午就變成大跌,或者當天大跌,第二天就暴漲的現象。

這種行情散戶很難面對,如果無腦追漲殺跌,很容易兩邊捱打,心態也會被搞崩潰。

近段時間,很多人發現此前一騎絕塵的新能源車漲不動了,大熱的芯片、軍工也連續大跌,直接帶崩了創業板和科創板指數。

隨着8月結束,市場半年報的行情也陸續走完。有人說近期新能源大跌就是因爲中報不及預期,真的是這樣麼?

我們今天就來聊一聊新能源車的中報情況。

01

今年中報實際情況是好是壞?

既然提到新能源車板塊中報業績情況,那就繞不開整個行業的風向標——寧王。

根據寧德2021年上半年財報顯示:公司營收440.75億元,同比增長134.07%;歸母淨利潤 44.84 億元,同比增長131.45%;如果看單季度利潤的話,這應該是有史以來寧德最好的單季利潤了,整體來看還是比較不錯的。

但是財報出來後,連續四個交易日股價都是在下跌

仔細看了一下寧德的報表,發現寧德的動能電池這塊毛利率其實是下滑了,2020年毛利率26%左右,到了今年年中毛利率降到23%,所以今年整體毛利率變化不大,是因爲儲能和其他方面的業務起來了,營收激增,儲能 2021H1 營收 46.9 億元,同增728%,鋰電業務營收 50 億元,同增 304%,長期成長空間已經打開。

既然業績如此之好,爲何會出現不漲反跌這種情況,雖然短期走勢不代表什麼,但是按照股票市場的常態,通常業績較爲不錯的,即使不大漲,也很難跌,既然跌了,說明有交易者開始往外賣,而且是賣出的力量大於買進的力量,這中間肯定是有我們不清楚的情況。

大家先來看一組圖

這是寧德業績出來後,各家券商紛紛上調或給出新的業績指引,其中基本是預計今年100億以上的淨利潤,樂觀的甚至看到120億利潤。

寧德今年上半年44億淨利潤,增長131%,二季度單季度就有25億的淨利潤,如果三四季度環比持續增長,那麼這樣來看,也是有機率達到券商的測算的。

然而實際情況真的是這樣麼?

我們來說一個關鍵的點

產能

我們都知道,判斷行業景氣度的最重要標準,就是供需

下游需求旺盛,行業景氣度向上,如果供大於求就會造成產能過剩的局面

而新能源車行情已經走了兩年,行業景氣度所帶來的估值提升基本都已經兌現了。

剩下的就看實際業績情況,剛纔我們提到的產能,就是其中較爲核心的一點。

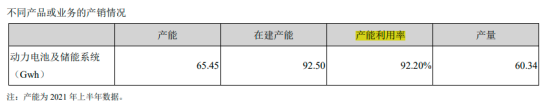

根據寧德時代2020年的年報(下圖第一張)和2021年的半年報顯示,2020年年底寧德的產能利用率達到74.83%,這個70%多的產能利用率在寧德歷史經營中是常態的

簡單說一下產能利用率,它也叫設備利用率,是工業總產出對生產設備的比率,就是實際生產能力到底有多少

而再看第二張圖,寧德2021年中報時產能利用率已經達到92.2%,這個數據幾乎是罕見的,同樣說明了寧德當前的生意非常火爆,產線全開運轉。

但同時也代表另一件事

那就是產能的天花板我們已經看到了,即使下游需求再旺盛,寧德恐怕也沒有那麼多的產能去供應,這就意味着滿產滿銷接近業績的天花板,製造業的產能天花板是死的

如果當前的產能利用率能保持下去,那麼以當季度25億淨利潤毛估一下,全年勉強能接近100億的淨利潤

可如果下半年不及預期的話,那麼可能寧德單二季度的業績就是全年最高點了。

這麼解釋下來,大家可能就清楚爲什麼最近寧德業績出來後不漲反跌了。

而除了龍頭寧德之外的其他公司業績呢

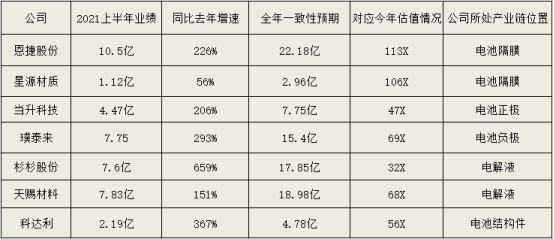

以圍繞寧德四周的核心產業鏈公司來看,今年業績整體增長都很高,這裏沒有去統計新能源車的最上游,鋰、鈷類的公司,主要是因爲資源類企業有很強的週期屬性,參考他們的業績和估值意義不大,而且他們的下游並不侷限於新能源汽車,汽車只佔了他們業績的一部分,所以我們從圍繞風向標寧德的核心公司來看,會更加客觀一些。

今年上半年無論是隔膜、電解液還是正負極等配套企業業績增長都很高,其中二三線小廠是因爲過去行業不好時勉強經營下來,導致去年基數很低,所以今年增速非常驚人。

而龍頭企業由於有大額訂單在手,過去建設的產能紛紛投產,隨着下游需求旺盛,行業景氣度上升,正好到了業績兌現階段,股價開始戴維斯雙擊。

行業8月份的下游數據還未出來,那麼根據之前中汽協數據顯示,7 月新能源汽車產銷分別完成 28.4 萬輛和 27.1 萬輛,同比分別增長 1.7 倍和 1.6 倍,繼續刷新當月歷史記錄,實現淡季逆勢上漲。

而2021 年不光是中國,歐、美均爲電動車銷量大年,今明兩年的全球電動車銷量,增長都會很亮眼

其中國內市場以當前的情況預計銷量會超過 300 萬輛,同比增 125%

歐洲市場預計銷 210-220 萬輛,同比增 69%

國市場預計銷 70 萬輛,同比增長 116%

全球合計超 600 萬輛!

由於我們國內整個產業鏈在全球處於領先位置,所有公司基本都和海外下游汽車廠有訂單協議,客戶包括特斯拉、寶馬、大衆、通用、PSA、現代、豐田等,整個產業是多點開花,訂單可見度高。

所以今年中報爲止,整個板塊的業績表現目前在整個市場中算是龍頭了。

02

未來行情大概率走勢

雖然業績表現極佳,但是股價的走勢可以說是把所有預期全部兌現了,從最早的2021-2035政策指引到全球電動車浪潮開始,再到年初碳排放,再擴散到儲能等等,整個產業從上至下都輪動了一遍,這個時候不少投資者可能會擔心,當前這個位置,上也不是下也不是,未來到底如何演繹,我們投資者又該如何決策呢?

其實在二級市場中,確實有很多題材炒作漲起來就是好幾倍的行情,但是泡沫破滅後,基本都跌了回去,而基本面有業績支撐的是例外,頂多會花些時間消化估值。

對於新能源車未來行情的走勢,我們其實可以參照2019年5G那一波,當年5G行情中,通訊公司相繼進行 4G 基站和 4G 基站天線的大規模招標,再加上5G 基站開始出貨對通信 PCB板的帶動很強盛,而且前期邏輯和新能源目前都有異曲同工之處,都是增量行情。

我們可以看一下當年龍頭深南電路和滬電股份的走勢,和今年以來新能源的走勢是極爲相似的,目前業績兌現也到了高位橫盤的時候,接下來的極大概率是區間震盪,漲多了跌,跌多了漲,除非遠期邏輯或者空間破滅,否則在有業績支撐的情況下,殺估值也不會殺的很離譜,寧德時代如果從1w億市值跌50%,跌倒5千億,一樣會有更多的產業資本繼續入駐。

03

投資建議

其實還是老生常談的話題,新能源當前的景氣度很高,短期之內估值上又下不去手,而且最近整個板塊確實有盛極的現象,未來如果高位橫盤,可能會花一段時間去消化估值。

至於遠期,如果未來兩年,業績又是不斷超預期增長,下游需求不斷擴大,那麼可能又會走出一波大級別行情。

但是當前,我們作爲投資者,來到這個市場的目的是爲了賺錢,而不是爲了給別人買單,上圖這張表大家都看到了,隨着今年中報出來後,全年預期指引對應的估值依舊很高,這麼高的一個估值還是沒有考慮產業基本面發生變化等因素。

如果突發一些黑天鵝利空事件,那麼這樣的一個估值區間再去追的話,還是很危險的。所以我們作爲投資者只能觀時待動,給大家的建議就是:半分清醒半分醉。

也就是說我們千萬不要看到已經跌的很多了就着急上去買入,保持一份清醒,不要過於激進,覺得新能源回調的機會來了,可以馬上拉昇,趕緊滿倉幹,生怕再不買就買不到了。

每當一段行情走入下跌區間時,千萬要管住手,每當想去抄底的時候,一定要捫心自問,你抄的是底麼?

Comments