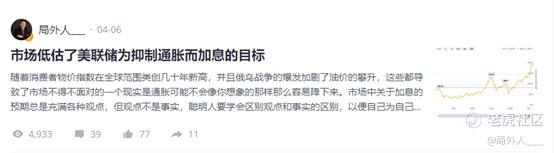

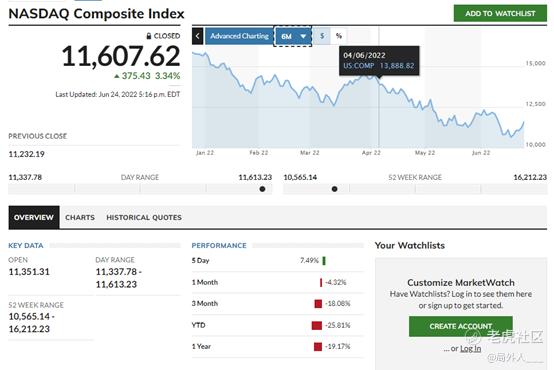

今年4月6號,我寫了一篇關於市場低估美聯儲加息目標的文章,隨後市場大跌,截止上個交易日美股納斯達克跌幅25.81%YTD。

之所以選擇今日再來寫文章,是想等市場驗證了我的預判再來展開討論,而不是和某些人一樣,喜歡馬後炮,港股跌了,各種文章說港股怎麼怎麼不值得投資。

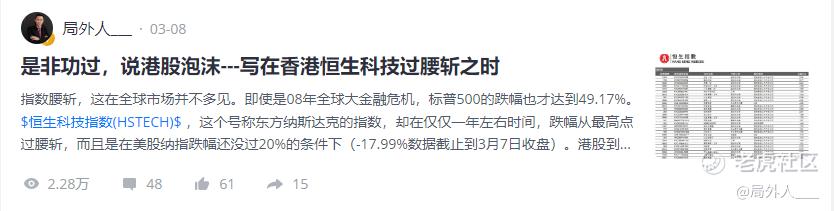

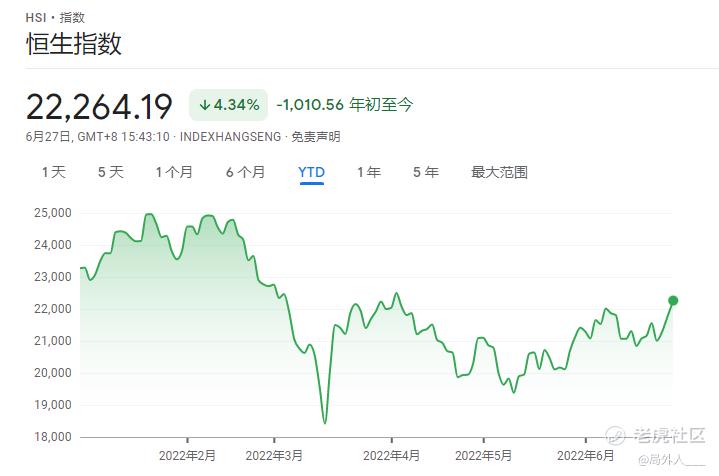

相反,我在今年3月8號港股跌至歷史低點之時,反而呼籲投資者買入一些經得住時間篩選的優秀公司,到今天港股已經反彈不少,今年跌幅截止今天發稿時間只有4.34%,大幅度領先美股收益。

一.先談普通投資者問題

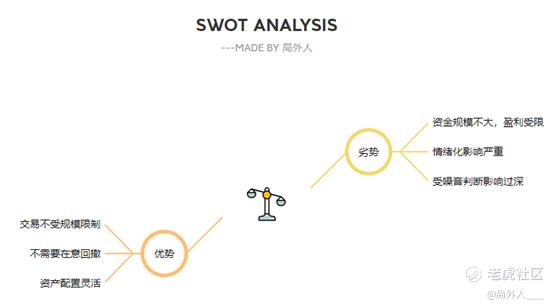

首先對普通投資者來說,簡單做下SWOT分析中的優劣勢分析(暫且排除掉機會和威脅分析兩塊)

一個普通投資者最大的幾個優勢在於通常規模較小,因此對買入資產標的幾乎不受監管部門限制,第二幾乎所有的公募及對衝基金都在每個季度或者市場波動較大時面臨投資者撤資問題,而個人投資者則根本沒有這個問題,第三點則來自於普通投資者對各資產的配置種類比如債券、股票、國內、國外市場,幣圈等等可以自由的投資。而機構則受到監管部門非常嚴格的審覈。

但同時個人投資者同樣面臨投資市場上一些弊端,

首先規模通常不大,因此追求小幅度的盈利通常沒啥意義,資產增長太慢,改善不了自己生活。

第二,情緒化影響極其嚴重,如Vanguard基金創始人約翰·博格所說:“在1998-2009年期間,共同基金投資者持續着其一貫且適得其反的投資模式。在截至2000年年中的牛市第一階段大升浪期間,投資者增加了6500億美元的股票持有額;在股價上漲並從2002年的低點復甦時,他們撤出了920億美元;當市場的復甦似乎將於2007年秋季告停時,他們又大舉投入了7 250億美元的投資金。而當股價正處於自1929-1933年以來最深幅度的下跌中,撤資重又開始,直至2009年春天,市場達到低點,2 280億美元的資金已逃離股票型基金。難道投資者從未領悟到什麼嗎?”股票的本質是低買高賣,但大多數人都是高買低賣,在股市動盪期,根本拿不住,每天看着賬戶自己嚇自己。

第三,其實和第二點也互相關聯,投資者接受到的市場信息,缺乏解讀信息的能力,太多太多噪音的干擾。並且現在財經媒體觀點層出不窮(其中大多是馬後炮),基本上就是股票漲了,投資者接受到的全是利好消息,於是買入被套;股票跌了,投資者接受到的全是利空消息,於是賣出成功躲掉反彈。

二、再談解決方案問題

針對第一項:實際上,對普通投資者來說,追求的重心是永遠應該是小概率事件下的高回報問題,15%的穩定利潤在資金量小的情況下根本不值一提,比如你只有1000美金,15%一年收益只有150美金,改變不了啥。你有沒有發現過,這世界上真正對一個人一個國家產生根本性影響的,往往是由生活中的小概率事件引起的,不談遠的,就拿身邊的例子來說,本次上海疫情期間,我朋友就職的公司有一家小客戶,每月收入就幾十萬,可是疫情的突然爆發,他們公司的營業額一下飆升到2000多萬,老闆賺的盆滿鉢滿。所以,對大多數普通投資者來說,選擇期權投資,遠遠比股票更能帶來實質性的改變,有限的低風險,卻帶來無限盈利的回報,一次小概率的爆發,足以讓其在市場中休息。

針對第二項:可能每個人對波動的敏感性實在是不同,所以還是建議你投資的錢不是你未來幾年需要的錢,這樣對你的情緒多少會有很大的改善,另外要明白,股票的盈利本質是企業的盈利增長和分紅,所有的價值股和成長股在最後都逃不過均值迴歸,對於超跌的市場,只要你能控制住自己情緒在市場情緒低落時堅定買入,總的來說,你的回報不會太差。

最後一項:儘量不要去看市場中的小道消息,幾乎所有的信息在公開後都失去了價值,並且要知道,財經媒體說什麼,只是代表了他們的觀點,而市場的真正走向,纔是現實,成年人對自己的財產負責。如果實在不懂得如何選股票,做多指數ETF$納指三倍做多ETF(TQQQ)$ ,$納指三倍做空ETF(SQQQ)$ ,$三倍做多富時中國ETF-Direxion(YINN)$ ,指數期權等都是不錯的選擇。

2022年,股市極其動盪,往往正式這樣波動劇烈的市場,蘊藏着很多年後,無法再拾起的機遇,選擇高波動股票標的期權,願小概率高賠率的事件親臨你,改變你現有的生活。

Comments