【編譯前言】

Rowan Street是另外一家我常會看的小型基金之一。毫不意外的是他們和其他幾家我看的基金風格類似,都是長期持股型的企業,並且大部分的資金都在數字化資產上,所以Beta較高。

但是讀完Rowan 2021年的之後,我重新思考了一個新的問題:到底回撤小是不是更安全?

如果你回撤很小於S&P 500的回撤,但是你的長期回報率只要不大幅低於S&P 500,意味着你可能會獲得超額回報。這種超額回報是通過控制跌幅來實現的。

當然也有一種可能是你回撤很小,同時增幅巨大,就會獲得讓人驚歎的回報。

但這裏的關鍵在於控制住整體資產下跌。(方法有多種,但幾乎都涉及到擇時或者對衝)

而不主動控制回撤的話,意味着你的資產整體下跌可能和S&P 500同步,或者更大。你要獲得超額回報的可能性完全基於未來資產的增幅能否長期跑贏S&P 500。

所以獲得超額收益的“代價”,是一定存在的。無論你採取哪個辦法,都有“風險”存在。

這就取決於投資者想要付出的代價是什麼了。兩邊坦白說都是十分困難的,要麼你需要去進行一定程度的博弈(零和遊戲),要麼你要忍受回撤的痛苦(很多人接受不了大幅度回撤)。

我自己相信我們生活在混沌體系裏,所以預判式的回撤控制非常不適合我,混沌體系裏進行預判意味着很容易出錯。

相對而言,模糊的正確是更好把握的一方。

當然以上的思考僅限於個人投資或者特定類型的投資,因爲我沒有考慮“銷售問題”。“回撤小”在市面上是有相當大的銷售優勢的。至於這個邏輯是不是真的有利於投資者,可能在一些特定商業模式下很難說,因爲對一些基金來說,“賣出去”遠比“回報好”要重要。

Rowan Street Capital 2021 Annual Letter

親愛的投資者們:

我相信我們大部分人都會同意,自2020年股市大幅度上漲以來,對大部分企業來說,運營環境都充滿了挑戰。股市在另一方面,則非常難評估風險和給予合適的估值。自2020年3月份的史詩級別下跌後,市場先生開始對"數字經濟"領域充滿了信心,將這些相關公司的價格推上了雲霄,這可能會直接讓未來的價值在2020年提前兌現了。以下是一些在2020年表現優異的公司,相比之下S&P500則整體上漲了18.4%。

Tesla +743%

Peloton +434%

Zoom +396%

Etsy +301%

Trade Desk +208%

Docusign +200%

Shopify +185%

Zillow +183%

Roku +148%

Teladoc +139%

Chegg +138%

PayPal +117%

Spotify +110%

Wix +104%

Atlassian +94%

Apple +81%

Amazon +76%

Netflix +67%

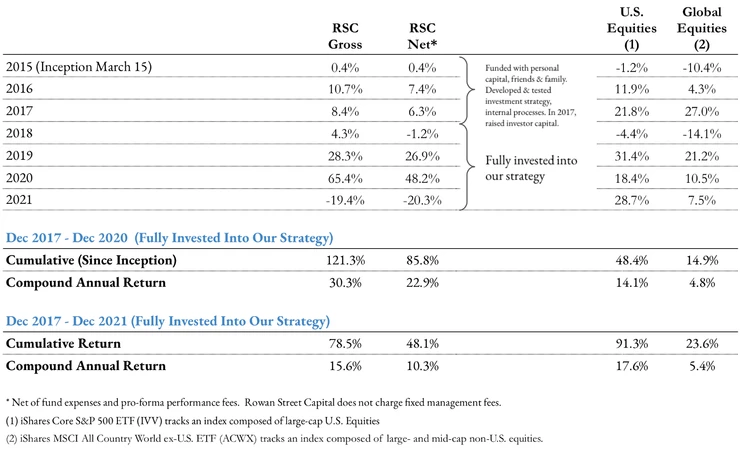

很多人知道,早在2017年,我們就慢慢開始將Rowan的投資組合調整成爲主要投資於數字化平臺。正如我們在2020年年終信裏面米考叔的那樣,Rowan的資產組成幾乎全部都是數字化的平臺型企業。因此,在疫情剛爆發的時候,我們的表現非常好,2020年的整體上漲幅度爲65.4%,而同期的標準普爾上升18.4%。

零售、旅遊、運輸、餐飲、能源領域等實體經濟在2020年被全面甩在後面,因爲市場先生對這部分的經濟體過分悲觀,以下是一些相關的公司的股價表現:

Carnival Cruises -56%

United Airlines -52%

Wells Fargo -41%

Boeing -34%

Walgreens -32%

Macy’s -31%

Chevron -30%

Under Armour -22%

Intel -17%

J.P. Morgan -7%

我們在2020年沒有持有任何相關的資產,而我們唯一持有過的相關資產是UnderArmour,我們幸運地在2020年1月就清倉了該公司。當時我們出售UnderArmour是因爲基本面原因,而不是因爲我們提前預判了疫情的爆發。

2021年開始,很多方面和2020年完全不同了。隨着經濟體開始重新開放,很多在2020被瘋狂打壓的公司股價開始回升,而"數字經濟"領域的那些寵兒則在最近出現了相當程度的回調。標普500在2021年的回報率爲28.7%。

Peloton -76%

Chegg -66%

Zillow -54%

Teladoc -54%

Alibaba -49%

Zoom -45%

Wix -37%

DocuSign -31%

Roku -31%

Spotify -26%

PayPal -19%

Uber -19%

2021年四季度的表現尤其困難重重,我們的投資組合下跌了12.3%,這導致我們全年的業績爲負19.4%。

自2017年成立基金以來到2021年底,我們的基金回報率爲48.1%(扣除費用後),而標普500的同期回報率爲91.3%,MSCI World Index ex-USA的同期回報率爲23.6%。在2020年的年終信裏,我們的基金回報率爲85.8%,而同期標普500爲48.4%,MSCI World Index ex-USA同期爲14.9%。

雖然今年的特殊性提醒了我們,某一年的表現不好會對長期基金回報率產生較大影響,但是我們並不會受這種短期波動的影響。爲什麼呢?因爲真正影響回報的是我們賣出時候的股票價格,其他一切都只是娛樂活動而已。

我們是長線投資者,至少有5-7年的投資期限,由於我們沒有賣出任何堅定持有的公司,並且對這些公司的長期發展保持樂觀態度,因此2021年的暫時回調只是賬面損失,而不是永久性的資本損失。正如格雷厄姆說的那樣:"從短期來看,市場是受人氣影響的投票機。但從長遠來看,它是一臺稱重機。"

長期持有股票很難。在股價劇烈波動時持有股票就更難了。但是,持有股票是創造長期財富的最佳方式。

儘管2021年數字經濟相關的公司大幅下跌,但幾乎可以肯定的是,Covid加速了世界向數字創新平臺的轉移。推動着這些企業驚人增長背後的經濟力量並不是臨時存在的。在我看來,2020只是未來的一個預演版本而已。這些長期性的創新力量將會繼續存在,重新定義我們工作、生活、鍛鍊、溝通、看病、通勤、學習和相互溝通的方式。Rowan Street將會在接下來的5-10年受益於這個改變的過程,所以我們將所有的時間都花在尋找質量最好的公司身上,這些公司具有明顯的競爭力,和非常優秀的增長機會,卓越的領導團隊。只要這些資產是行業佼佼者,我們就想擁有他們。我們不會考慮花任何時間去做投資組合資產的輪換,因爲這往往只是爲了在短期跟上市場表現,長期來看這會導致平庸的回報率。我們必須像企業主一樣思考問題,我們總是把我們所有的投資決策當成是收購下全部的股份那樣去思考,並保留目前的管理層。這是我們投資的首要原則。

從2020走到2021年,我們可以看到,僅從一個短週期的表現來判斷投資是否成功是不理性的。

我們認爲一直提醒自己"初心"是很重要的一件事情。

正如我們在所有年度基金信裏不斷地重複提及的那樣,從第一天開始我們的目標就是讓我們的投資者在長期的時間段裏獲得至少兩位數的投資回報率。

所有人都喜歡超額的回報率,我們可以將良好的長期收益率和一個健康的身體進行類比。這兩者都需要極大的耐心和自律,並且需要付出"相應的代價"。現實的情況是:大多數人缺乏足夠的耐心,缺乏自律,並且不願意付出足夠的代價。我們都知道爲了身體健康應該付出什麼代價,那我們來看看投資中應該付出什麼?

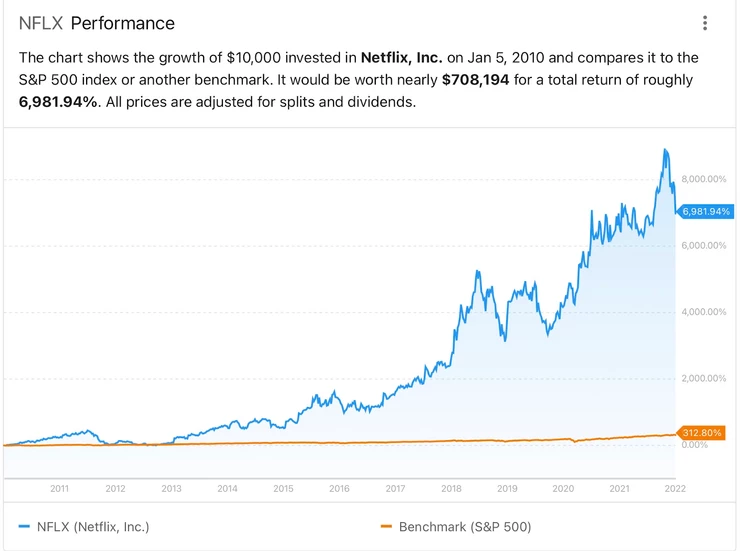

讓我們以Netflix自2010年以來的股票表現爲例,並將其與標準普爾500指數進行比較。從下面的圖表可以看出,在過去12年裏,這一差距非常驚人。我們相信所有人都垂涎這種回報率(NFLX的回報率爲6,981%,而標準普爾500指數的回報率爲312%)。

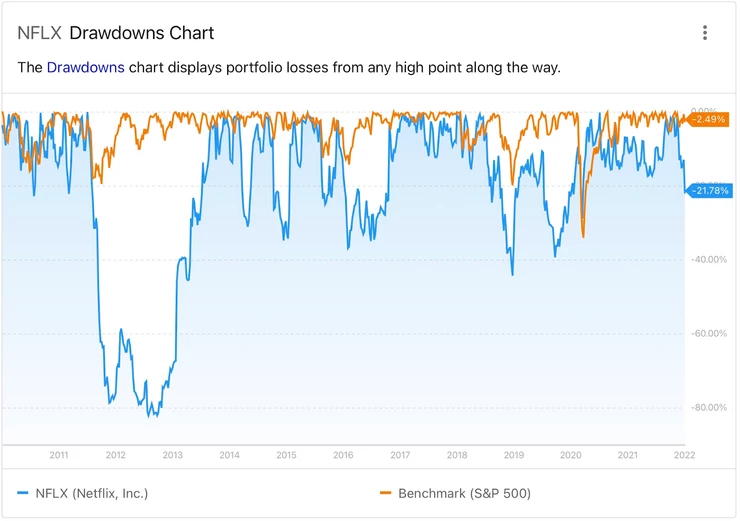

現在來讓我們看看相應的"代價"是什麼?我們將會給你展現Netflix自2010年以來的回撤,在2011-2013年,有幾次80%的回撤,非常多40%的回撤,以及無數次20%以上的回撤。

所以這裏真正的問題是:有多少人能一直忍受Netflix的波動率並持有至今?在上述的時期到現在,Netflix的上漲了近70倍。而在這種過程中的波動性是你必須付出的代價。許多市場參與者都在爭取這些超高的回報,但是並不想付出回撤造成的波動性代價。他們似乎認爲回撤是“風險”,回撤小就是“風險小”,卻沒有意識到這是獲得高於平均回報率的准入成本。

對我們來說,我們保持好的耐心和記錄,並且願意爲我們所描述的長期成果付出”相應的代價“。我們對我們的LP只有一個請求:相信我們的決策,並且讓資本在長期的時期完成複利滾動的效果。如果各位LP能做到這一點,我們的合作關係就會如魚得水,我們對此充滿信心。我們把我們的大部分淨資產都和你一樣投資於Rowan Street Capital,希望這會讓你在持有我們基金的過程中感覺舒服一些。我們希望我們的合作伙伴的財務狀況能與我同步。

“如果你做的事業設定在3年的時間內完成,那麼你要和很多人競爭。但如果你願意投資七年的時間的話,你現在的競爭對手只是現在的一小部分,因爲很少有公司願意這麼做。只要延長時間,你就可以從事那些你永遠無法從事的事情。在亞馬遜,我們希望產品能在5到7年後發揮作用。我們願意播下種子,讓它們生長——我們非常固執。我們說的是我們在願景上固執,在細節上靈活。” ——傑夫·貝佐斯,2011年

我們非常喜歡貝索斯的這段話,因爲它與投資股票的方式完全一樣。只是在股市裏,大多數玩家的投資階段少於一年,最多也就幾個季度。我們不喜歡與這樣的一羣人競爭。我們在Rowan Street的投資階段至少是5-7年,我們只與很少的投資者同頻競爭,因爲很少有人願意這麼做。如果我們喜歡這家公司的業務、公司的管理團隊、他們創造的文化以及他們對未來的願景,我們願意在耐心等待的同時播下種子,讓它們茁壯成長。由於我們沒有經常買進和賣出,在投資組合中缺乏行動可能看起來像我們摸魚打諢。但我們正在做的是積極等待,並允許我們精心挑選的管理團隊執行。積極等待意味着驗證“複利機器”的三個部分仍然完好無損(業務、管理、再投資機會)。

從第一天起,我們就一直致力於提升Rowan投資組合的質量,利用市場先生提供的優質機會抓住優質資產。這個過程需要時間,所以我們一直很耐心。在我們看來,有一些公司是我們對它們“垂涎欲滴”的,因爲它們是最優秀、最優質的企業之一。不幸的是,在過去的三年裏,我們一直沒能買到這些我們看好的企業,因爲市場先生願意給他們極高的估價讓我們無從下手。正如你所知,我們對購買的價格非常嚴格,因爲價格對我們的長期回報起着很大的作用。即使是最好的業務,如果你花了太多的錢,你的長期回報可能會非常令人失望,即使基礎業務本身繼續做得很好。對於一個理性和有紀律的投資者來說,在過去的3年裏,這個市場一直是一個困難的市場,因爲它一直都是沒有紀律和理性的。“市場先生”在Covid大流行期間(2020-2021年)變得特別充斥着泡沫和投機——我們可以稱之爲“不惜任何價格買入”的市場。事實上,我們對市場參與者出於“害怕錯過”(FOMO)而願意支付的估值感到非常驚訝。正如沃倫•巴菲特曾經說過的:

“沒有什麼比一大筆毫不費力的錢更能讓理性平靜下來了”

好吧,現在市場上的大量泡沫終於擠出來了,許多成長型股票正在迴歸現實。我們認爲,當前的經濟低迷是一個難得的機會,可以擁有我們多年來一直在研究和關注的少數幾家非凡的企業。我們非常高興能夠“播下種子”,這將使Rowan的投資組合在未來許多年受益。

Alex&Joe

Comments