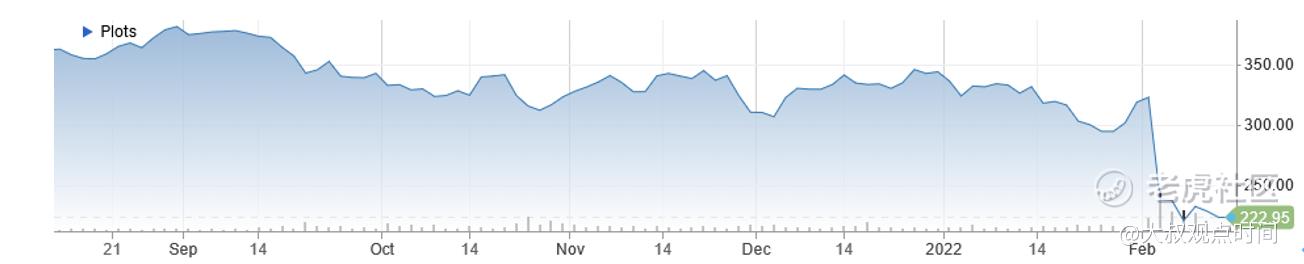

Facebook(現在改名叫$Meta Platforms(FB)$ )市值從2月2日(財報發佈前)的$880 billion,一度跌破$600 billion,是自2020年來首次跌破,降幅超31%。

前兩天一位好朋友問我,Meta跌慘了,我們現在受影響嗎?

熟悉我們的朋友知道,長期以來我們一直看好它,操盤至少有7、8年了。

我回答她,目前還好沒有碰它,躲過了這一劫、避開了一個大坑。

一)爲什麼這兩個月沒碰Facebook?

大叔從去年11月以來就沒有碰它,爲什麼呢?

我們總結了下,有四方面的原因:

1. 政策威脅越來越嚴厲。美國的議會加強管制FAANG這類高科技巨無霸們,這是有一定的共識的,不管是民主黨還是共和黨。這些互聯網公司在一定程度上,對於輿論和信息的影響力,已經超過傳統媒體。因爲誰擁有播音器,誰就擁有權力。Meta在FAANG中可以說是反壟斷立法的頭號目標。

2. 用戶量趨飽和。在最新的財報中,公司預期其旗艦app Facebook的每日用戶數首次下降(見下面的季報分析)。下降的阻力一方面來自於TikTok短視頻在年輕人中的流行,Meta自己的Instagram Reels(短視頻)在年輕人市場已經落後;另一方面,蘋果隱私設定條款的調整也給Facebook的用戶增長帶來阻力。

3. 數字貨幣Libra/Diem胎死腹中。Libra在其短暫的歷史中並沒有得到太多的關愛,合作伙伴紛紛退出該項目,細節不斷變化,立法者也批評了這些計劃。大叔曾經對Libra抱有希望。

4. 電商收入緩慢。Meta自己的電商Marketplace不從買方賣方受佣金,所以營收還是單純從廣告中收取。

二)Q4 2021季報:盈利疲弱,預測有更大的挑戰

1.挑戰

Facebook第四季度收益低於預期,公司表示第一季度面臨諸多挑戰,其中關鍵挑戰包括:

- 通貨膨脹;

- 廣告商供應鏈中斷;

- 用戶轉向其它更容易收費的產品,比如TikTok:A、 日活用戶(DAU)19.3億,低於預期的19.5億,環比零增長;B、月活用戶(MAU) 291億,低於預期的29.5億,環比也沒有增長。

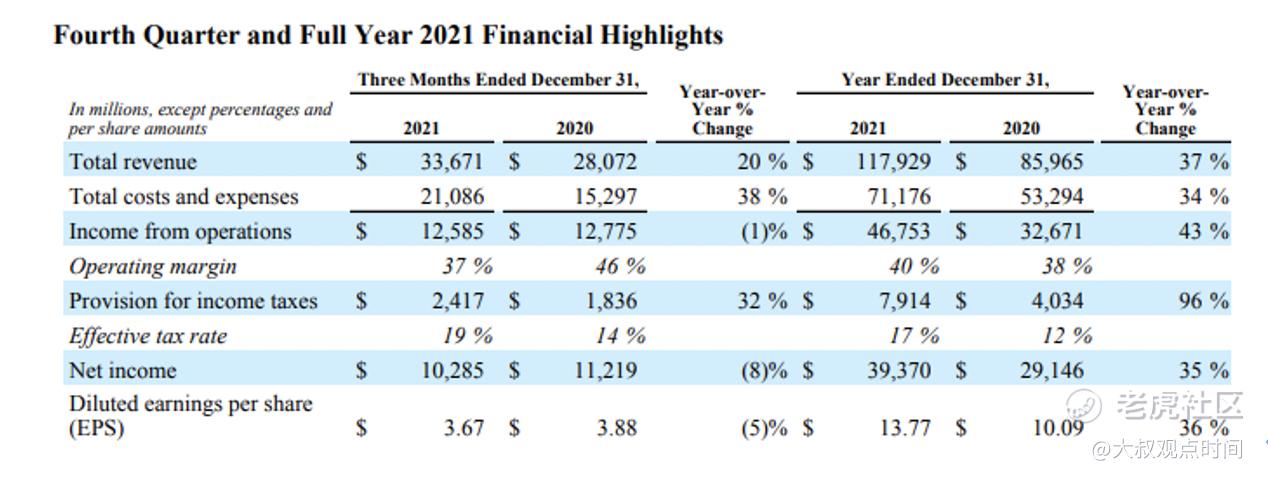

2.盈利、營收

- 本季度,每股收益3.67美元,不及市場預期的3.84美元,環比有增長,可是同比下降5%,有史以來第一次;

- 本季度,營收336.7億美元,不及市場預期的334億美元,同比上漲20%;

- 單位用戶營收11.57美元,超出市場預期的11.38美元。

3.費用

本季度的資本支出(包括融資租賃的本金支付)55.4億美元, 全年192.4億美元。

4.其他

- 本季度公司回購了191.8億美元的A類普通股,全年448.1億美元。截至2021年12月31日,先前的股票回購授權尚餘387.9億美元;

- 截至2021年12月31日,現金、現金等價物和有價證券爲480億美元;

- 截至2021年12月31日,員工人數爲71,970人,同比增長23%。

5.2021四季度預期

Facebook預測2022年第一季度的收入將在 270億美元至 290億美元之間,低於市場預計的301.5億美元。 這意味着同比增長 3%到 11%。

三)爲啥現在還看好它呢?

1. 元宇宙。Meta是元宇宙的領軍人物嗎?我們不能肯定。可是我們相信元宇宙這個賽道值得投資,而Meta的體量、決心爲它在這個領域提供了強有力的出發點

2. Meta對未來的投資。2021年Meta在 Reels(短視頻)、電商和虛擬現實等重要的增長領域進行佈局、投資,這些都不是立馬可以見到錢的領域。Meta在構建元宇宙的生態,預料 2022年將繼續投入高於產出,作爲投資人要做好長期見不到增長的準備。

四)我們的操作

基於我們長期看好Meta,這次的大跌給我們一個入場機會。作爲價值投資者,一般我們不會直接買入股票,而是通過期權更便宜的買入。

大叔認爲這次季報對Meta股價衝擊過頭,價格低估其價值,賭5個月後股價會漲過$300。

可是這畢竟是speculation,所以賭的量不能高,成本佔總量的0.1%之內。

1. 上一次put操作是2021年11月中賣出的、2021年12月17日到期的320put,過期時out of money(價外),實現年化收益26%。之後沒有再操作過

2. 2022年2月3日股價跌到$241時,買入2022年7月15日到期的300 call,每股花了$7.2成本

3.過了2天,股價繼續跌,2022年2月7日股價$230時,賣出2022年2月18日到期的205 put,每股收入了$1.4,put收入部分抵消call的成本

Comments