一,

註定最近兩年不平凡,一切就是老美開動印鈔機所引發的血案,美國目前的根本目的就是要想盡一切辦法從疫情後的無限量化寬鬆所導致的滯漲情況中實現平穩落地,即經濟停滯的同時還伴隨着高通貨膨脹,美聯儲在疫情期間的無限量化寬鬆,導致貨幣供應過度增長。這種情況極易形成工資—價格的螺旋式上升,而這種螺旋式上升一旦形成,就很難降下來了,且較高的通貨膨脹會容易形成財富的再分配,即富人越富,窮人越窮,我們的全球首富馬斯克估計最有心得了,據報道馬斯克的資產在20個月內增長了10倍。並且會讓那些債務人身背的債務增加,中小企業因沉重的債務而破產,對經濟的傷害極大。所以鮑威爾態度如此堅決,不斷釋放激進的加息信號,一定要遏制通脹的根本原因。

二,

這種情況曾經在沃爾克當聯儲主席時似曾相識,通脹高達12%,沃克爾不惜破釜沉舟連續大幅加息將聯邦基金利率升至20.5%,通脹雖遏制住了,但經濟卻出現了不亞於經濟蕭條的情形,失業率一度高達10.8%。通貨膨脹的降低幾乎總會以經濟衰退爲代價,我們引入犧牲率這個概念,犧牲率是指GDP損失的累計百分比與實際得到的通貨膨脹的降低量之間的比率。據勞倫斯·鮑爾估計當時的犧牲率爲1.83。沃克爾當年的激進舉措給經濟帶來了短期陣痛,但他所做的也被認爲是應該的,也爲後來的經濟繁榮奠定了基礎。貨幣政策的狂歡是需要付出代價的,或許擺在鮑威爾面前的選擇,無非就是長痛和短痛的抉擇。市場目前傳出下半年美聯儲可能會暫停加息,我認爲也很正常,畢竟美聯儲的目標最終是要把一輛高速行駛的汽車給慢下來,而貨幣政策的具有延遲性,即實現它的預期目標是要經過一段時間的,且貨幣政策乘數具有一定的不確定性,美聯儲估計也不想踩剎車太狠,想盡力平穩的將速度降下來。畢竟如果踩急了,經濟這臺車翻了可就不好了。

三,

但是美國持續加息也存在一個非常嚴重的問題,那就是債務危機,截止5月29日,美國聯邦債務總額已經從大流行的22.9萬億美元激增至30.48億美元,增加了近8萬億。每個美國公民爲此揹負的債務爲91530美元,每個美國納稅人也創下了242985美元的債務。以上數值都達到了歷史最高位。美國聯邦債務總額與GDP的比率目前已超過創記錄的129%,這一比例比2000年的57.79%,增加了約72%。比1980年的34.59%增加了約95%。這也時刻提醒着美國人,美國經濟過去數十年間的繁榮都是鉅額債務堆積的產物。美國陸續加息最直接的結果就是需要支付更多的利息,美國能否負擔得起嗎?我們需要打個問號。而爲什麼我們要看債務和GDP的比例呢,主要是以前雖然美國債務也在每年增加,但是由於經濟的發展快於債務的增速,導致債務收入比率是下降的,所以債務的增加,美國還得起倒也沒事。

有分析師認爲美聯儲或正處於一個進退兩難的困境。即使美聯儲已經開始加息,但是無法改變全球能源的供應問題,也改變不了美國高漲的食品價格。而如今全球經濟下行且揹負如此債務,美聯儲有可能未來面臨重啓美元印鈔機模式的選擇問題,筆者認爲經濟衰退這件事難以避免,美聯儲想實現經濟平穩落地幾乎不可能實現。大概率也是以經濟衰退爲代價來降低通貨膨脹,畢竟經濟這東西是有周期的,風雨後是能見彩虹的,而通脹這東西一旦鬆手就難以管控。孰輕孰重,想必已有選擇。

四,

而爲什麼美國要引發俄烏衝突,且還在不斷添油加火,就怕烏克蘭和俄羅斯不打了?那肯定是有所圖謀,誰願意做吃力不討好的事。自俄烏衝突以來,美國的軍火商,能源產業和糧食產業賺得盆滿鉢滿,美國作爲全球最大的軍火商,畢竟誰叫人家二戰就是靠倒賣軍火起家的呢?參考美媒報道:援烏400億,美國軍火商“穩賺”170億。可真是暴利啊。關於原油大家知道美國原油產量佔全球18.6%,是全球第一的石油生產國嗎?而沙特和俄羅斯分別以12.5%和12.1%位居第二和第三。美國主要是以頁岩油爲主,根據美國頁岩油開採公司數據得出開採成本在30~40美元每桶左右,而沙特平均開採成本大概在9美元每桶左右。所以在當初2020年時,石油價格大幅下跌,美國頁岩油氣巨頭切薩皮克宣佈破產。而靠這一波制約俄羅斯能源出口,使能源價格直接起飛。同樣的,美國也是世界最大的農產品出口國家,其累計糧食產量能佔全球糧食總產量的五分之一,其中大豆出口比重佔世界出口總額的37%,玉米的出口比重佔世界出口總額的47%,小麥出口比重佔世界出口總額的22%。烏克蘭和俄羅斯同樣也是重要的糧食出口大國,受最近消息,烏克蘭播種面積將下滑20%。小麥作爲世界第一大糧食作物,全球小麥今年漲超60%。美國這一手好算盤,俄烏衝突簡直一石三鳥。帶動國內產業的發展,緩解經濟衰退。但是過高的原油價格和大宗商品價格,美國也不樂意看見,畢竟過高的大宗商品價格是不利於美國降低通貨膨脹的。

五,

美國同時也在利用美元的霸權地位對外輸出通脹,那麼美國是如何利用高通脹薅他國的羊毛呢?美國是一個巨大的需求大國,美元是全球貿易的主要交易貨幣。1.通過外貿薅羊毛。

比如原先100美元可以買650元中國商品,比如650元的襯衫,這時候美元通脹了,在美國國內100美元只能買原先95美元的商品,但是如果人民幣沒有升值的話,這個100美元還照樣可以買650元的中國同款商品,也就是說美元貶值了,但是美元的購買力卻沒有變化,這就是爲何去年外貿如何火爆的一個原因,國外大規模通脹,實際貨幣貶值,但是外貿購買力卻沒有降低。2.通過推升他國資產薅羊毛。去年幾乎全球所有國家的股市都是牛市,去年一年很多國家的股市漲幅超過20%。歐洲斯托克50年度漲幅爲21%、英國富時100漲幅14.3%、道瓊斯指數18.73%,越南股市去年累計大漲35.7%等等,大量的美元輸出美國,輸入到各國去,購買他國的資產,包括債券、股票、房產等等,在推升債券、外匯、股票、房地產的時候,獲利頗豐,然後在美國加息的時候,又逐步逃離他國,更有甚者會引起該國的經濟危機,那麼美國就能順利把通脹率輸出給他國,美元在迴流的美國的時候,100億美元出去,130億美元迴流,還賺了30億美元,完全抵消了通脹,但是卻苦了那些發展中國家,畢竟發展中國家賺取美元的時候,都是通過辛苦的原材料、初級工業品等等輸出給美國。1998年東南亞金融危機、1989年日本經濟危機等等都是美國薅他國羊毛的典型案例。

六,

但是我們不需要過度慌張,畢竟我們大國,且經濟韌性強,抗風險能力也強。我們國家估計也看出未來1—2年,全球經濟步入下行,邊緣政治局勢動盪,可真是世紀疫情疊加百年未有之大變局。中國最近頻出利好政策搞大基建,汽車補貼,等等。

首先我們要知道一個重要的恆等式。即Y=C+I+G+NX,Y表示國民收入,也可以說是GDP,C表示消費,I表示投資,G表示政府購買,NX表示淨出口。我們都知道政府購買G它是最直接的拉動經濟的方式,例如當初的4萬億政策,政府直接撒錢帶動經濟的發展。而NX淨出口受國內外種種因素的制約,例如全球漸漸放開復工以來,越南利用更廉價的勞動力搶走了許多低端製造業的訂單,所以不好直接干預。現在經濟不景氣的情況下,人們不敢消費,企業也不敢用閒錢和從銀行低息借到的錢進行投資。汽車補貼就是從消費端出手,刺激消費,讓人們願意把錢拿出來消費,從而促進企業的發展,讓企業願意拿出錢來進行投資擴產,即從消費C和投資I兩方面一起帶動經濟。再通過乘數效應進行放大,即消費C,投資I,政府購買G的增加可導致國民收入若干倍的增加。從而盤活我國經濟,抵禦外來風險。我相信在未來全球經濟下行的情況下,還會有更多的基建項目,消費補貼,購物券,房地產政策的小步放開和貸款利率的降低等利好政策出臺。我建議那些手裏有閒錢的且受疫情影響較小的人羣能夠在可能將要到來的經濟衰退時,敢於消費,敢於買房,爲國家經濟做貢獻。我相信沒有永遠的經濟低谷,在好政策頻出的時候大膽去薅羊毛,時間會獎勵那些勇士的。

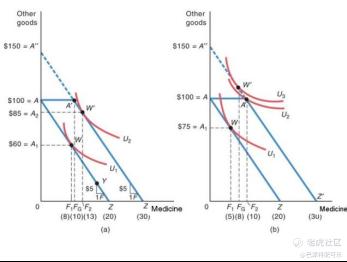

七,

關於一個爭論,我覺得有必要淺談一下個人的觀點。有的經濟專家和人們覺得什麼補貼,消費券沒用,因爲買不到自己所需的產品,不如現金補貼來得實在。現金補貼的確有它的理論依據,我們在此就用經濟學的知識簡單的闡述一下,如a圖,現金和消費券的效用是一樣的,因爲消費者要買的東西和消費券一樣,爲同一條U2曲線,而b圖,現金的效用U3就明顯大於消費券效用U2。所以現金補貼的效用是最大化的。老美等西方國家在疫情時就是直接撒錢,但是筆者認爲西方這套理論在中國不一定合適,首先中國人口基數大,撒錢的話我們人均可能也就沒多少錢了,中國人相比也更愛存錢一些,其次,定向的消費券有利於政府去幫扶那些困難的企業,支持有潛力的公司。還是那句話走適合中國國情的道路。

八,

說了這麼多,筆者想發表一下對未來的看法,以下僅是個人拙見,僅供參考。全球經濟下行衰退不可避免,由於夏季假日以及出行,加上亞洲開始復工復產,需求會大幅上升,能源價格會震盪小幅衝高,在假日高峯能源價格會見頂,我認爲歐洲限制俄羅斯原油出口,最後只會傷及自己,因爲目前大量的歐洲不要的原油,正在被印度以折扣價所搶購,折扣又如何,俄油運費提高又如何,畢竟受你歐洲制裁,油價已漲飛了,最後我大俄還是可以獲得正常利潤,雖能源收入可能會下降,但是總比你們要承受更高的價格和難以降低的通脹要好吧。未來全球能源的供給格局將發生變化,制裁帶來的影響將越來越小,能源價格也就不可能持續走高。歐洲到時可能會發現今年下半年的加息並不能有效降低本國的通脹,且短期內難以實現向清潔能源的轉型,以及俄烏衝突始終會結束,最終歐洲和俄羅斯不可避免的又回到談判桌前來解決能源危機。由於國外的放松管制,人們出行的狂歡消費,今年全球第三季度的經濟狀況應該比較平緩,和往年相比不會出現較大波動。而到了2022年末,美聯儲的加息和縮錶帶來的影響,可能會通過逐步傳導開始全部顯現,經濟開始下行勢頭,步入經濟衰退週期,黃金和白銀貴金屬會因爲避險情緒和美國的加息兩種反力而出現寬幅震盪。能源價格會因衰退而導致的需求減少,而逐步迴歸正常價格區間。衰退週期會持續相當一段時間,從而將通貨膨脹降至合理水平,我大膽猜一下,到時全球經濟的復甦可能會以某種新冠的特效藥物的出現開始強勁,屆時,美聯儲也應該又開始啓動他的印鈔機了。

本文全是筆者的心血,雖數據方面有所借鑑,但是觀點看法全是筆者的思想,此貼也純屬筆者寫着玩玩而已,交由時間來驗證自己,還有許多其他方面和細節方面筆者覺得太過繁瑣,有時間和機會筆者在動筆。另外,歡迎朋友們能發表自己的看法和指出筆者問題

6月1號 巴菲特配可樂

Comments