10個月前,互聯網醫療板塊是何等的風光——$阿里健康(00241)$ 市值曾超4000億港幣,$京東健康(06618)$ 一經上市,短短12個交易日,股價上漲超180%!

往日的輝煌似曾昨日,如今阿里健康跌沒了3000億,京東健康腰斬不止,$平安好醫生(01833)$ 更是腰斬、再腰斬,股價較最高點回落80%!

慘,比中概股還慘的板塊。

如今,管理層終於看不下去了,平安好醫生在本週一盤前發佈公告,擬耗資13.8億人民幣用於股份回購,回購股份數量佔發行總股份的10%!

這則回購公告對低迷的股價來說無疑是一針強心劑,平安好醫生當日大漲7.4%,同時帶動阿里健康、京東健康盤中一度大漲超6%。

在回購公告中,平安好醫生管理層認爲當下股價被低估,實打實的回購,是否意味着互聯網醫療在悶殺之後迎來逆襲機遇?

期待越高,失望越大!

互聯網醫療賽道曾經光芒萬丈,主要是2020年疫情爆發之後,線下就診遇阻,線上醫療服務迎來爆發,國家相關部門也出臺相關制度大力支持,如2020年12月,衛健委發佈《關於進一步推進“互聯網+護理服務”試點工作的通知》,提出2021年擴大“互聯網+護理服務”試點範圍,各省至少確定1個城市開展試點。

2020年11月,藥監局發佈的《藥品網絡銷售監督管理辦法(徵求意見稿)》指出在確保電子處方來源真實、可靠的前提下,允許網絡銷售處方藥。

一系列政策加持之下,互聯網醫療概念股突飛猛進,阿里健康和平安好醫生股價皆較疫情前翻倍不止。

與炙熱的股價相比,互聯網醫療概念股的業績顯得頗爲拉胯。

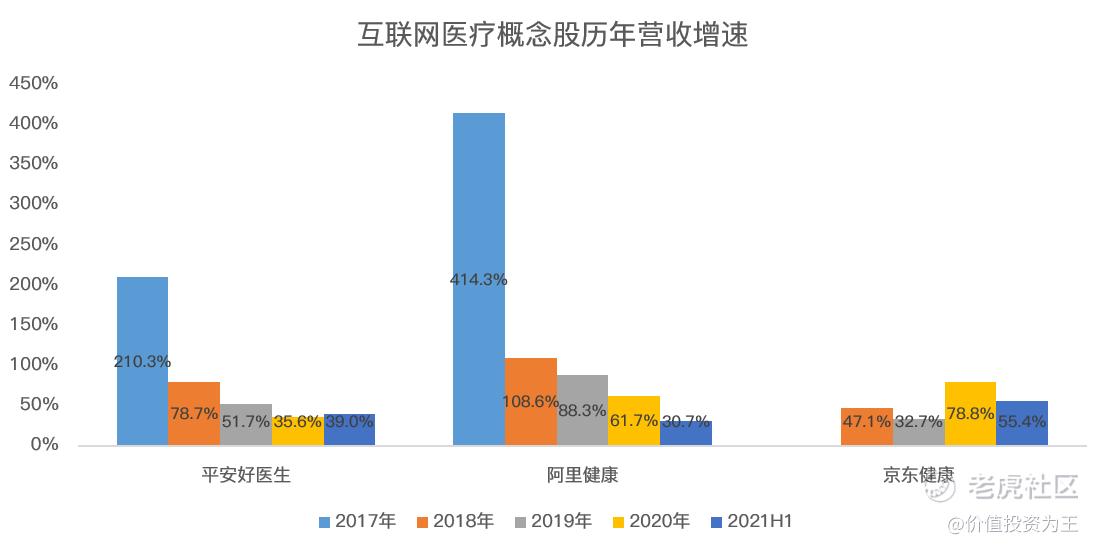

2020年,阿里健康營收增速61.7%、平安好醫生35.6%、京東健康78.8%。

從數字上看尚且過得去,然而與投資者的期待相比,這樣的增速比往年變得更加緩慢,疫情的出現,並沒有讓2020年營收提速。

以阿里健康爲例,2019年營收增速爲88%,2020年爲62%,而今年上半年營收增速僅爲31%。

高漲的股價VS營收增速下臺階,巨大的失落帶來了股價的雪崩,這便是互聯網醫療在2021年比中概股還要慘的原因。

互聯網醫療被低估了嗎?

在股價底部回購股份,往往被視爲低估的象徵。

由於這三家互聯網醫療股普遍未盈利,因此我們用市銷率來衡量一下估值情況。

目前,平安好醫生的動態市銷率爲3.4倍、阿里健康4.6倍、京東健康7.6倍。

以平安好醫生爲例,當下的估值情況爲上市以來的新低:

從歷史估值看,平安好醫生確實被“低估”了,但也許是曾經的估值太貴了,因此,不妨將互聯網醫療概念股與其他行業做對比。

雖然平安好醫生、阿里健康和京東健康主打互聯網醫療,但其實,藥品銷售佔據主要的收入來源,有點像線上的“藥房”。

在A股,連鎖藥房龍頭是益豐藥房,市值371億人民幣,歷史市銷率在2-4倍之間波動。

今年上半年,益豐藥房營收同比增速在17%,遠低於平安好醫生的39%。

由此來看,平安好醫生被低估了。

再來看阿里健康。

目前阿里健康市銷率4.6倍,營收增速31%,由於收入主要來源於藥品銷售,因此,實際上是醫療領域的電商,或可類比普通零售行業。

這裏直接拿阿里巴巴作爲對比,最新一個季度,阿里巴巴營收增速29%,目前市銷率2.6倍,史上最低估值附近。

阿里健康和阿里巴巴營收增速相近,但市銷率卻高出較多,相比電商,阿里健康的估值難言低估。

電商和互聯網醫療並不是嚴格意義上同類生意,這裏延伸出另外一個核心問題,即互聯網醫療是不是一條黃金賽道?

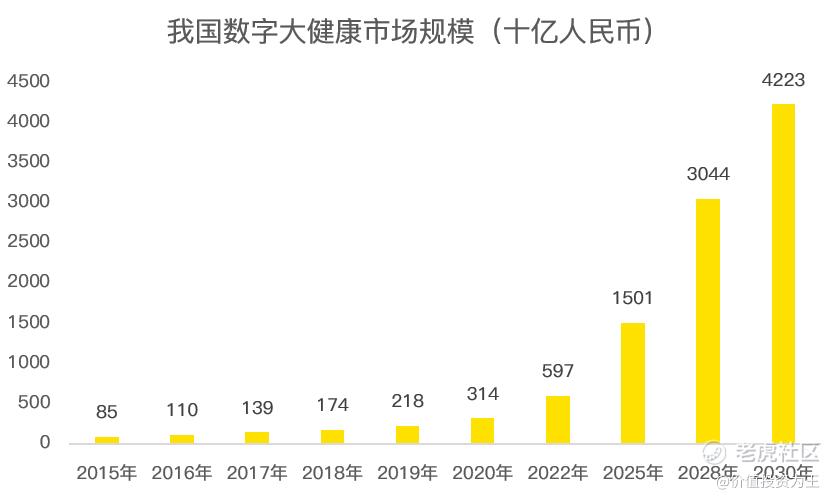

從行業空間看,我國數字大健康行業2025年市場規模高達1.5萬億,2020-2025年複合營收增速36.7%。

但互聯網醫療目前的盈利能力依然十分差勁。

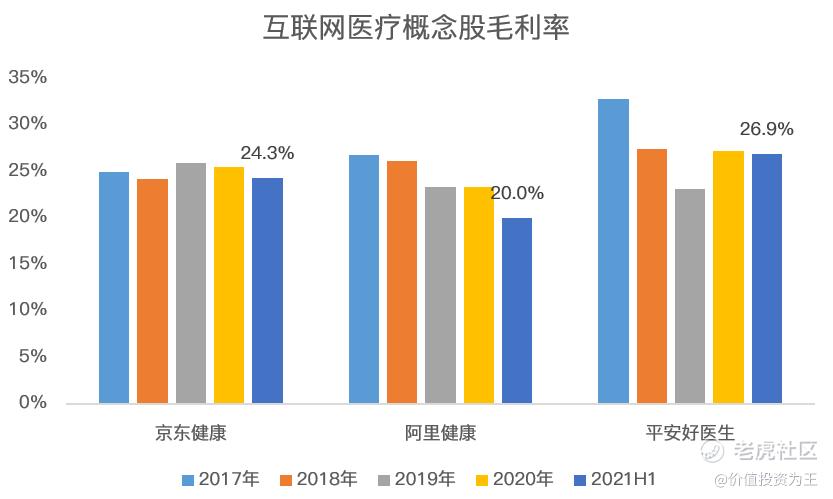

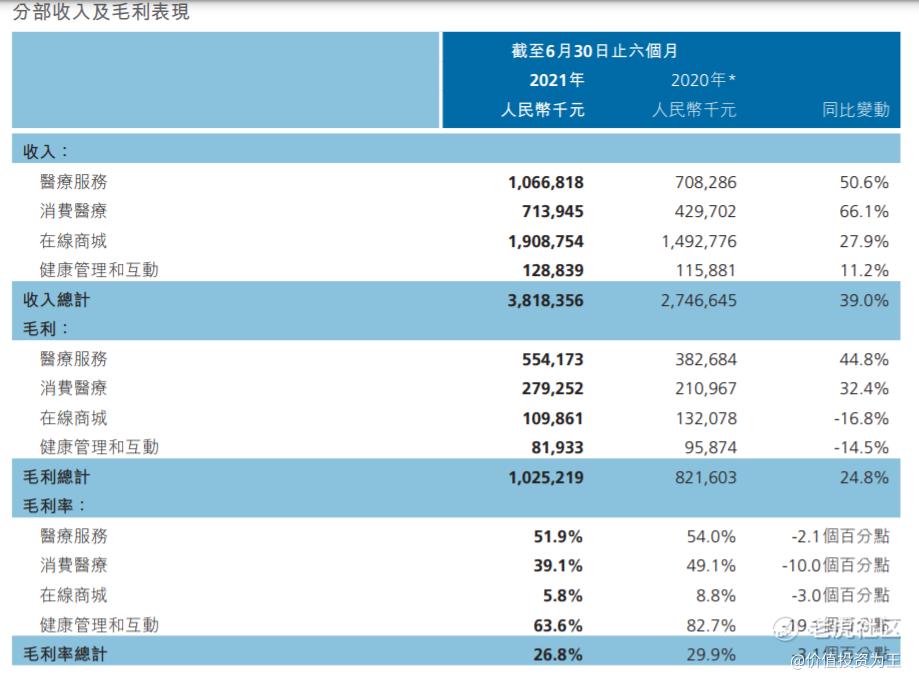

在毛利率上,平安好醫生今年上半年爲26.9%,京東健康24%,阿里健康20%。

從歷年毛利率情況來看,互聯網醫療概念股在營收規模高達200億時,毛利率依然維持在20%左右,並沒有隨着規模的提升而實現規模化效益。

作爲對比,線下藥房的毛利率高達40%!

如此低的毛利率,造成互聯網醫療概念股在去除銷售、管理等費用後,淨利率爲負,如平安好醫生今年上半年仍鉅虧8.8億。

爲什麼互聯網醫療的盈利能力如此之差?

核心在於當下的互聯網醫療平臺,仍然依賴藥品銷售,而藥品是同質化的,加上平安好醫生、阿里健康、京東健康、美團、叮咚買藥等競爭對手的存在,高毛利是很難出現的。

因此,從平安好醫生的分業務毛利率來看,在線商城的毛利率只有5.8%,但收入佔總營收的比重高達50%。

2020年上半年,在線商城毛利率8.8%,今年同期毛利率下降了3個百分點,主要原因就是競爭加劇。

爲了擺脫激烈的競爭,各家互聯網醫療平臺發力的方向都是線上醫生診治,平安好醫生一直將AI技術作爲服務亮點,包括重症監控、合理用藥監測、醫療安全監控和智能輔助問診,其中最主要的作用就是輔助問診,截至2020年底,平安好醫生累計諮詢量超過10億人次,去年全年日均諮詢量超過90萬人次。

然而,2021年10月26日,國家衛健委發佈了關於互聯網診療監管細則的徵求意見稿,內容涵蓋互聯網診療的醫療機構監管、人員監管、業務監管、質量安全監管、監管責任等多個方面。其中,AI技術代替醫師接診的現象被明令禁止。

因此,發力“看病”路線,依然需要搶奪醫生資源,高昂的成本和互聯網診治的限制,註定這條路線並不好走,這也是平安好醫生虧損額度遠超阿里健康和京東健康的原因。

因此,互聯網醫療賽道目前仍難以稱之爲黃金賽道。

最後再回到平安好醫生的14億回購上來,本次計劃有一個限定條件,即股價超過公告前5個交易日平均價5%以上時,公司將不會進行回購。

雖然公司認爲低估,但把價格限制在5%以內,誠意略顯不足。

腰斬再腰斬之後,互聯網醫療概念股終於把泡沫擠出,未來能否重回巔峯,需要變現方面闖出一條大路來!

Comments

[Anger] [Anger] [Anger] [Anger] 加油!!!!