首先,介紹下自己,本人從事美股交易期權5年,目前專注於一些期權結構的研究,目前正從事一些低風險的theta套利活動。這是本人從IB link到老虎後發的第一個帖子,老虎社區是個年輕有活力的社區,希望以後多多交流。$標普500波動率指數(VIX)$

在這裏我儘量用通俗的語言來解釋VIX,這裏儘量少提一些你能在百度上搜到的關於VIX的東西,用我自己的語言來描繪。但不可避免會接觸一下期權的知識,因爲VIX由期權而生。首先你要了解隱含波動率(以下簡稱IV),如果你不瞭解建議請止步於此。

言歸正傳,我們今天要講的是VIX,衆所周知也就是恐慌指數。他是對未來30天標普500指數波動性的預期。這裏要注意的是標普500指數的代碼爲SPX。SPX和VIX均爲CBOE的產品,一般IB和老虎的用戶是看不到實時數據的。IB默認只能看到延遲的數據,老虎的客戶端是完全看不到。這裏也希望老虎證券能開通SPX和VIX的訂閱,這是非常重要的2個指數。想開通這2個指數的虎友,可以用自己的賬戶登錄盈透網站在數據訂閱內選CBOE Market Data Express Indices,費用是2.5美金一個月。

SPX本身不能交易。但跟一般的股票一樣有期權鏈,流動性也非常好,而且期權鏈非常完整。有每週到期的,有每個月到期的,也有每季度的。SPX的期權交易仍然保留着古老的喊單交易模式(Pit Trading)。每筆大於50手SPX期權交易通過券商的交易所席位進入地坑(Pit)進行交易。交易信息通過三種形式傳遞:口水、手勢和紙片。你不要笑,有時候跟你切身相關。如果你一個SPX的鐵禿鷹遲遲無法成交,可能仍在交易員的手上。修改較低的手數可以讓你讓電子單幫你成交。在SPX龐大的期權鏈中,與VIX有關係的只有2支——離30天最近的。例如今天用於VIX計算的SPX期權鏈爲5月19日和5月26日。打開這2支期權鏈,剔除所有沒有交易的行權價格,其他所有行權價的IV進行加權計算,得出了最終的VIX結果。如果你想要知道計算過程,可以參閱CBOE網站上的VIX白皮書,不過如果你沒有數學系碩士以上學位我建議你放棄。

我們知道了和VIX有關聯的2個期權,接下來我們看2個影響VIX的因素。

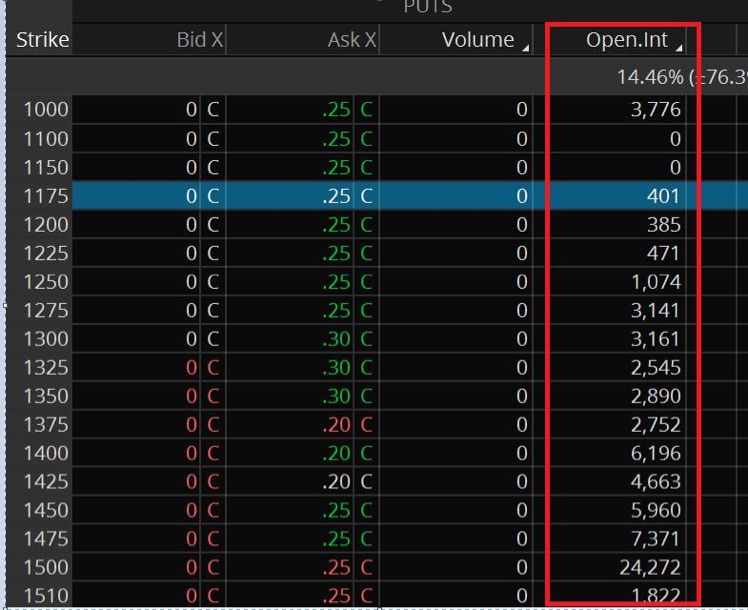

1、 Fat Tail Risk*(肥尾效應)。

我們知道VIX往往是在市場下跌的過程中上漲,與SPX往往是負相關。例如近期,投資者對法國大選、美國政府停擺、朝鮮局勢等未來事件感到不安,紛紛買入深度價外的看跌期權作爲保險。因爲上述事件都是一個月內會有結果,所以打開30DTE附近的期權,展開期權鏈,你可以看到10delta以外(也就是90%概率會爛掉)的看跌期權上有可觀的交易量和持倉量。投資者對這些深度價外的PUT的追逐,推高了他們的價格,也推高了對應的IV,即爲肥尾效應。

根據VIX的計算模型,這些深度價外的PUT都會被代入計算。因此VIX在這種情況下會顯著升高。另外一種情況在市場利好不斷持續上揚時,CALL端的肥尾效應並不明顯,貪婪比恐懼顯得更有節制,這也是爲什麼VIX在下跌比上揚時更敏感的原因。根據以上原理,VIX有時候會被一些大型的機構操縱,特別是VIX期貨交割日,機構會大肆買入非常廉價的價外的PUT,大部分在0.05-0.20之間,推高VIX(如圖所示,大盤1500以下的價位的PUT存在5萬多手)。 所以喜歡交易VXX、UVXY等衍生品的朋友應避免在VIX期貨交割日附近做交易。

2、Put-Call parity(看漲看跌平價原理)

簡單地說,拋開利率的影響,公式就是C=S+P。買入1手開漲期權(C)等同於買入100股正股(S)並買入1手看跌期權(P)。也就是說C、P、S任何一方都能用另外二個來實現。比如VIX正股我們無法交易,我們可以通過S=C-P也就是買入看漲賣出看跌來實現買入正股的操作。更重要的是,這三者是互相制約的。

記得我們提到肥尾效應的時候,Put的價格會被推高,會顯得更“貴”一些。既然是貴的東西,我們就拿來賣。同時移動公式,我們可以得到P=C-S,也就是說我們可以買入看漲並賣出股票實現完美對衝,把Put“貴”的部分收入囊中,實現無風險套利。但是別高興太早,這裏是華爾街,機構的超級計算機(algo)以百萬分之一秒的速度掃描這整個市場。一旦有這種機會,C和P之間的差價會馬上被填平。也就是說Call和Put一直是平價的,Call端的IV被Put牽連,一起影響着VIX。

還有幾點概括:

1、因爲肥尾效應,VIX不同於SPX 30天到期期權的iv,實際上它更接近25%Delta的IV。而且對otm的IV很敏感,也容易被操縱。

2、VIX本身不可以被交易。受最接近於30天的2個期權的影響。隨着時間推移,低於30天的那個到期日的比重會越來越低,另外一個會越來越高。

3、VIX不同於VIX期貨,但是影響着VIX的term structure(中文翻譯成“期間結構”不知道對不對)。VIX期貨和term structure另文說明。

4、VIX的急升不一定會意味着市場的暴跌。投資者對未來某一確定性事件的擔憂,紛紛買入價外put作爲對衝從而推高VIX。我們現在所處的時間是個最好的例子,雖然這種情況不多見。

Comments