作者 | Jackie

設計 | 馬田田

臻研廠觀點

輕鬆健康是中國領先的數字健康服務平臺,專注於提供綜合健康服務及健康保險解決方案。根據沙利文報告的數據,按2024年收入計,公司於中國數字綜合健康服務及健康保險服務市場排名第10位。雖然通過從保險向健康服務的重心轉移使近三年收入實現了爆發式增長,但毛利率卻從82%一路下滑到32.5%,經調整淨利率也由37.9%跌至7.8%,利潤隨規模擴大而加速流失,儘管在對外敘事裏不斷貼上“AI+健康”的新標籤,但 AI 概念尚未轉化爲真正的護城河。輕鬆健康想要破局,未來要麼把高毛利的AI健康訂閱等健康服務業務跑成高續費、高粘性的第二曲線,用技術壁壘替代流量壁壘;要麼繼續深耕保險經紀,在監管趨嚴、牌照稀缺的環境下做高價值長險,通過提高單客價值而非GMV來修復盈利,否則它將長期困在“增收不增利”的廣告分銷陷阱裏,估值也難以增長。

PART.1

公司簡介

公司是中國的一站式平臺,專注於提供數字綜合健康服務及健康保險解決方案。根據沙利文報告的數據,按2024年收入計,公司於中國數字綜合健康服務及健康保險服務市場排名第10位。具體而言,根據同一數據源,按2024年收入計,公司在中國數字健康服務市場排名第七。公司致力於通過一套易用、精準且可負擔的健康解決方案,爲有需要的人提供保障和支持。

PART.2

投資亮點

-

市場地位領先:根據沙利文報告的數據,按2024年收入計,公司於中國數字綜合健康服務及健康保險服務市場排名第10位。

-

用戶高參與度帶來的高效轉化:截至2025年6月30日,公司有1.7億名註冊用戶。2025年上半年,從活躍用戶轉化的投保人數量爲20萬名,購買轉化率爲0.67%。根據沙利文報告的數據,公司顯示出較平均行業水平更高的購買轉化效率和較低的用戶獲取相關成本。截至2025年6月30日,公司通過微信公衆號、小程序及企業微信賬號累計擁有約5,970萬名關注者。

-

貫穿業務流程的AI技術:公司自研了專有AI技術棧AIcare作爲平臺的核心支撐,並運用AI和大數據技術進行精準投流銷售、防範欺詐、優化保險產品和健康服務、提高平臺運營效率,推動整個業務流程的自動化、個性化洞察分析。

-

深受資本市場青睞:成立至今,公司共經歷過8輪融資,投資方包括IDG資本、陽光保險集團、德同資本、道生資本、騰訊等知名機構,累計融資金額約1.26億美元。

-

營收爆發式增長:2022年、2023年、2024年及2025年上半年,公司的收入分別爲人民幣3.9億元、4.9億元、9.5億元、6.6億元,2023年、2024年、2025年上半年同比增長率分別爲24.5%、92.9%、84.7%,整體增速迅猛。

PART.3

主營業務

公司提供多樣化和個性化的健康服務,以服務尋求整體健康解決方案的用戶,包括篩查相關推廣及諮詢服務、健康檢查和諮詢、醫療預約服務以及保健品銷售。公司的用戶均爲個人,可以通過公司的微信公衆號、小程序及企業微信賬號以及網站獲得公司的服務。公司亦賦能行業參與者策劃優質的科普內容,並促進健康方面的公共舉措,最終賦能行業價值鏈上的關鍵參與者,包括醫療機構、從業者及研究人員。

作爲雙支柱解決方案的綜合組成部分,在數字綜合健康服務中,公司提供篩查相關推廣及諮詢服務、綜合健康服務包、數字營銷(科普服務)及數字醫學研究輔助服務。

-

數字營銷(科普服務)。公司的數字營銷(科普服務)於2023年推出,提供便捷、經濟且高效的一站式整合數字營銷解決方案,並針對客戶的需求量身定製。公司支持醫藥公司及慈善基金會提升健康素養,增強治療認知度,並履行社會責任。在整個價值鏈中,公司作爲值得信賴的合作伙伴,通過科普文章及視頻,將公司的客戶(主要是醫藥公司)與其目標用戶羣體建立聯繫。

-

數字醫學研究輔助 。公司作爲CRO透過提供涵蓋整個項目生命週期的綜合解決方案,包括醫學研究、醫生科普、患者科普、臨牀研究、市場營銷和上市後研究,積極支持醫藥行業的醫學研究需求。公司與流行病學、臨牀醫學及統計學等各領域的衆多專家團隊合作。公司主要從事真實世界研究(「RWS」)項目設計、臨牀試驗數據挖掘及分析、以及針對不同研究需求定製嚴謹的科學研究項目。

-

綜合健康服務包 。公司提供綜合健康服務包,併爲保險公司提供第三方管理人服務,包括公司自營的健康評估及健康商城優惠券,以及門診綠色通道和住院禮賓服務等部分外包服務。此外,公司爲企業客戶提供健康管理服務,並開始根據客戶需求,將高質量的健康服務捆綁成定製健康服務套餐。公司整合自營與外包服務,以統一解決方案的方式提供。利用豐富的健康服務資源及一站式服務能力,公司能夠滿足客戶多樣化的健康服務需求。公司的附加價值在於廣泛的健康服務網絡、強大的資源整合能力及優越的議價能力。

-

篩查相關推廣及諮詢服務 。憑藉在小區健康服務方面累積的豐富資源及經驗,公司與各類醫藥、健康及保險公司、非營利機構、慈善基金會等健康合作伙伴合作提供篩查相關推廣及諮詢服務。公司協助該等健康合作伙伴爲用戶舉辦免費的早期疾病篩查活動,從而亦使公司得以擴大用戶基礎。

爲了支持用戶的健康支出,並滿足其保障需求,公司亦通過公司的在線保險平臺數字綜合保險服務(公司的雙支柱解決方案的另一大基礎)項下的保險經紀服務,爲用戶提供方便獲取保各種健康保險產品的機會。除了促進保險公司合作伙伴保險產品的銷售外,公司亦提供保險技術服務,幫助其提高運營效率和風險管理能力。

-

保險經紀服務 。公司主要通過公司的互聯網保險平臺促成保險公司合作伙伴產品的銷售。公司平臺上的保險產品種類豐富,可以滿足投保人和被保險人在不同人生階段的各種保障需求。公司在平臺上提供的保險產品由公司的保險公司合作伙伴承保,因此,公司不承擔任何承保風險。

-

保險技術服務 。憑藉公司的技術能力,公司爲保險公司合作伙伴提供一整套技術服務。在公司的鳳凰系統下開發了一個智能運營平臺,這是一個保險產品運營的綜合管理平臺。

技術是公司平臺的支柱。公司開發了AIcare ,這是公司專有的AI技術棧,具有可擴展性、深度集成性和專用性。公司將專有的大數據和AI技術不僅融入日常運營,提升用戶獲取率和參與度,並推動精準銷售活動,亦應用於公司對保險公司合作伙伴的服務中,促進智能理賠處理以及對用戶和交易的動態風險評估。截至2025年6月30日,公司已註冊與公司技術能力相關的58項發明專利及39項軟件著作權。截至2025年6月30日,公司已向網信辦完成六個算法備案。

PART.4

銷售網絡及客戶

輕鬆健康的客戶主要包括保險公司合作伙伴、醫藥公司以及使用綜合健康服務包的個人客戶。截至2025年6月30日,公司有1.7億名註冊用戶,86家醫藥合作伙伴,41個研究項目,58家保險公司合作伙伴及294款保險產品。於2022年、2023年、2024年及2025年上半年,公司的活躍用戶數量分別爲7,050萬名、6,910萬名、6,510萬名及2,270萬名。

PART.5

創始人及公司發展歷程

1995年7月,楊胤畢業於中國北京信息工程學院,取得軟件工程學士學位。

2000年,楊胤與同學共同創辦Popmap公司,後將公司股份賣給美國納斯達克上市公司。之後入職 IBM,負責互聯網營銷策略。2002年回到IDG,擔任IDG China副總裁兼IDG會展集團總經理。

2014年,移動互聯網大潮來襲,“衆籌” 成爲熱門創業風口,楊胤先是以天使投資人的身份參與輕鬆籌,不久後放棄了IDG的高管職位,正式加入輕鬆籌,從投資人轉型爲創業者。輕鬆籌的初衷就是幫助普通人解決醫療資金問題。通過互聯網平臺,讓更多人能夠參與到互助保障中來。後來楊胤帶領輕鬆健康從單一的籌款服務,逐步轉型拓展爲綜合健康服務和保險業務。

PART.6

融資歷史

成立至今,公司共經歷過8輪融資,投資方包括IDG資本、陽光保險集團、德同資本、道生資本、騰訊等知名機構,累計融資金額約1.26億美元,最新輪投後估值約爲3.7億美元。

PART.7

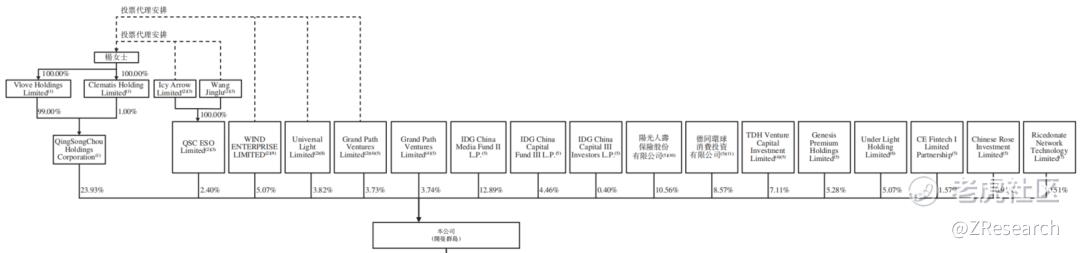

股權結構

截至IPO前,楊胤女士,持股23.93%;

XU Zhou(96%)、WANG Jinglu(4%),通過QSC ESO,持股2.40%;

Leman KAYA,持股5.07%;

於亮,持股3.82%;

吳彬,通過Grand Path Ventures(投票代理安排部分),持股3.73%;

楊胤女士,通過若干投票代理安排,控制QSC ESO、WIND ENTERPRISE、Universal Light、Grand Path Ventures(部分)的投票權,合計持股約38.95%。

IDG 資本合計持股17.75%;

陽光保險集團,持股10.56%;

德同環球消費投資,持股8.57%;

TDH Venture Capital,持股7.11%;

Genesis Premium,持股5.28%;

LIU Wei,持股5.07%;

吳彬,持股3.74%;

CE Fintech I,持股1.57%;

騰訊,持股0.91%;

QIU Chen,持股0.51%。

PART.8

行業概況

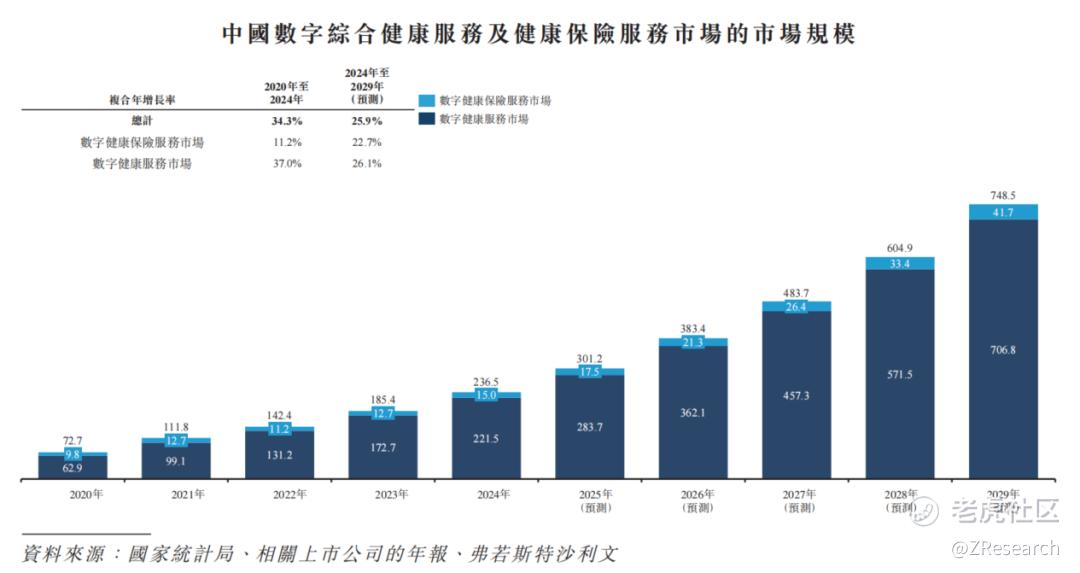

隨着互聯網用戶羣不斷擴大及人們健康意識不斷提高,數字健康銷售的滲透率(按中國數字健康服務市場的市場規模與健康服務市場總規模的比率計算)由2020年的1.0%增長至2024年的2.8%,並預期於2029年將達至7.1%。數字健康保險銷售的滲透率亦呈現相似增長趨勢,由2020年的5.7%增長至2024年的7.2%,並預期於2029年將達至12.9%。滲透率不斷提高推高了中國數字綜合健康服務及健康保險服務的市場規模(按收入計),由2020年的人民幣727億元增至2024年的人民幣2,365億元,複合年增長率爲34.3%,並預期於2029年將達至人民幣7,485億元,自2024年至2029年的複合年增長率預期將爲25.9%。中國數字綜合健康服務及健康保險服務市場(按服務類型劃分)包括數字健康服務市場及數字健康保險服務市場。下圖說明截至所示期間中國數字綜合健康服務及健康保險服務市場(按收入計,按服務類型劃分)的規模及組成。

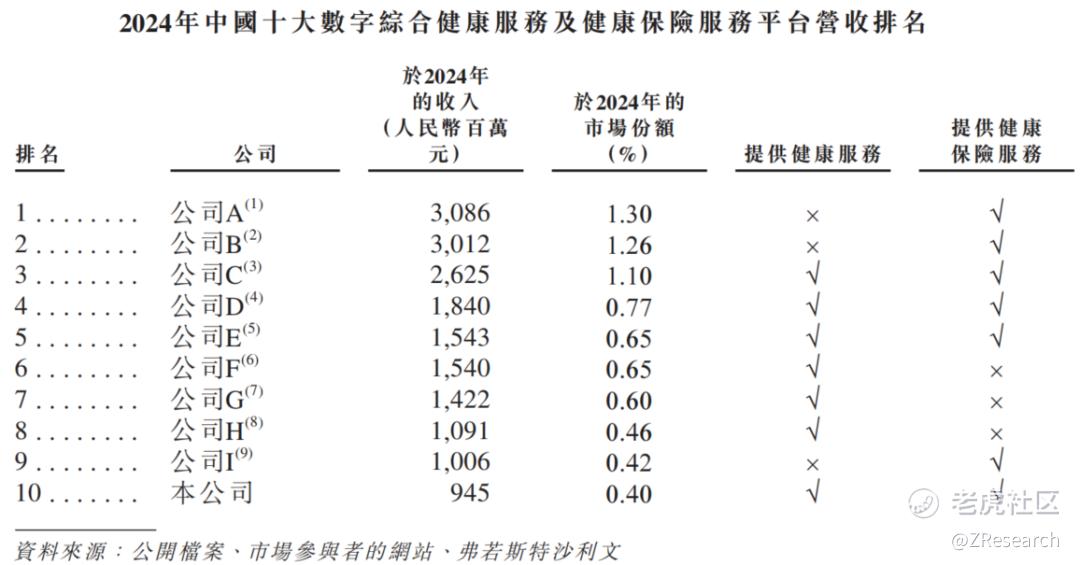

中國數字綜合健康服務及健康保險服務市場分散。於2024年,該領域有超過3,000名市場參與者,按收入計,排名前15名的平臺佔總市場份額的10%以下。按收入計,於2024年,公司於中國數字綜合健康服務及健康保險服務市場排名第10位。下表載列公司於相關市場的排名。

PART.9

財務情況

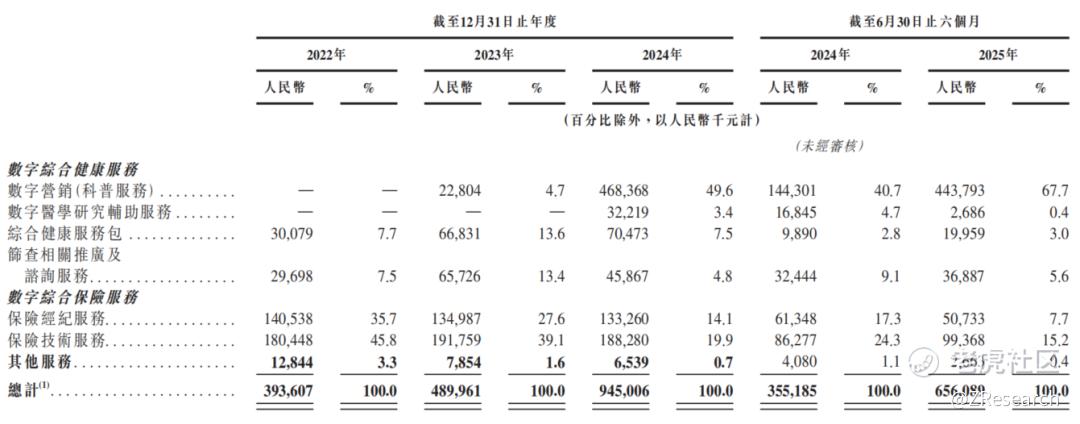

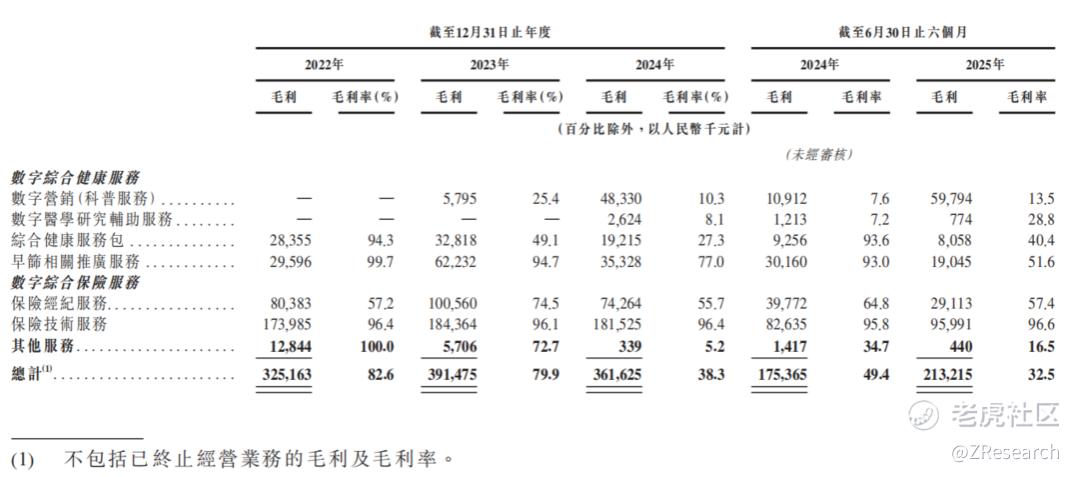

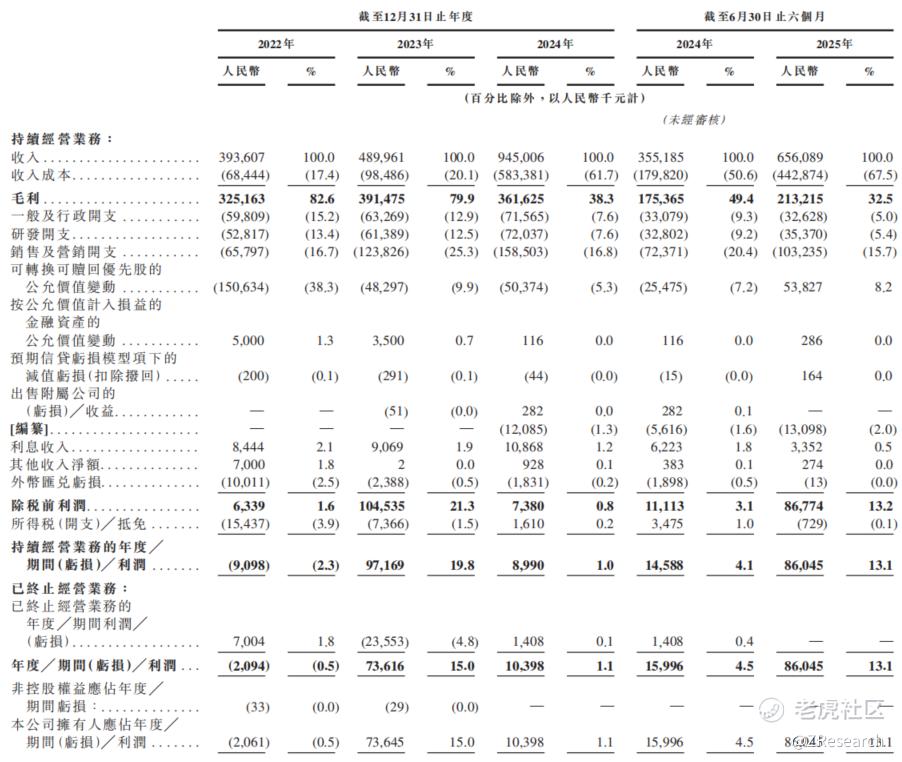

2022年、2023年、2024年及2025年上半年,公司的收入分別爲人民幣3.9億元、4.9億元、9.5億元、6.6億元,2023年、2024年、2025年上半年同比增長率分別爲24.5%、92.9%、84.7%,整體增速迅猛,但增量幾乎全部來自數字綜合健康服務。

2022-2025 年上半年,輕鬆健康的營收結構從“保險爲主”迅速切換爲“健康服務爲主”。2022 年,保險服務收入佔比高達81.5%,而數字綜合健康服務僅 15.2%;到 2025 年上半年,健康服務佔比已飆升至76.7%,其中數字營銷(科普服務)更是從零起步躍升至 4.4億元,成爲最大增長引擎。這一變化的直接原因是:一方面,監管收緊與互助業務關停使保險業務年化保費由 2022 年的13億元降至2024年的10億元,2025年上半年爲4.9億元,保單量大幅下降;另一方面,公司於2024年6月將輕鬆籌從集團內分拆,失去輕鬆籌低成本流量後,爲維持規模,向資本市場證明“增長仍在”,公司只能加大外部渠道採購,把低毛利的健康科普、篩查推廣等服務快速放大。

2022年公司綜合毛利率仍高達82.6%,是典型的輕資產保險經紀模型;2025年上半年已跌至32.5%。原因有三:其一,數字營銷服務自身毛利率低,且佔比快速提升,直接稀釋整體水平;其二,外部流量成本激增,買量費用被計入“成本”而非“費用”,進一步壓低毛利率;其三,爲了搶佔渠道,公司不得不向供應商讓渡更高分成,導致早篩、科普這類“撮合”業務的毛利空間被上下游雙向擠壓,毛利率水平直接腰斬。

爲了尋求新的發展方向,輕鬆健康集團試圖以“AI+健康服務”爲新標籤,衝擊資本市場。但2022年、2023年、2024年及2025年上半年,公司的研發開支分別爲5,281.7萬元、6,138.9萬元、7,203.7萬元、3,537.0萬元,收入佔比分別爲13.4%、12.5%、7.6%、5.4%,研發投入相對薄弱,佔比不斷下降,難以支撐其在技術創新上的突破。其研發實力、人才儲備等方面與業內頭部企業仍存在較大差距,技術底座依舊單薄。

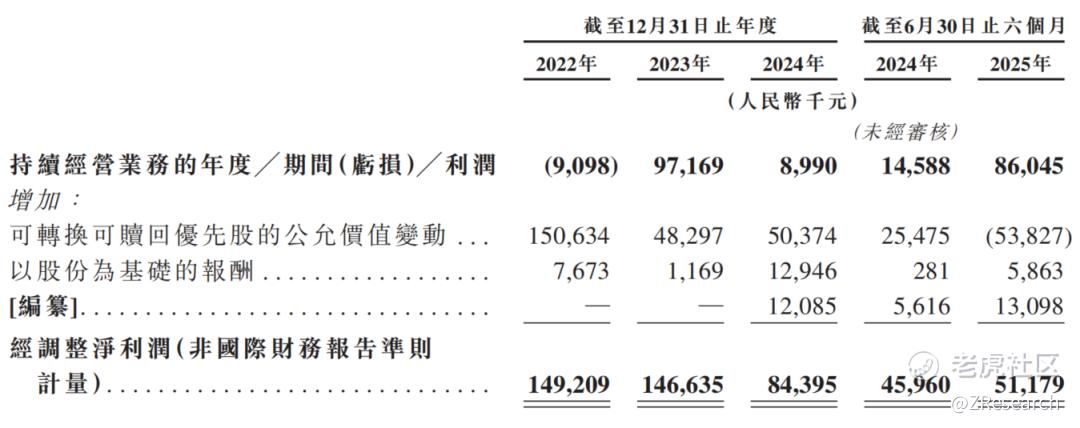

2022年、2023年、2024年及2025年上半年,公司的經調整淨利潤分別爲人民幣1.5億元、1.5億元、0.8億元、0.5億元,經調整淨利率分別爲37.9%、29.9%、8.9%、7.8%,盈利能力不斷下滑,陷入增收不增利的困境。一來是由於多重因素導致的毛利率的下降;其次,爲了維持“科技平臺”敘事,公司仍需投入AI、算法備案及合規團隊,研發費用雖絕對值不高,但在毛利收窄的背景下進一步擠壓盈利空間。而流量成本和研發費用屬於“剛性支出”,只要還想保持6,000 萬級的月活躍用戶數和上市故事,公司仍需投入更多的成本費用,這意味着淨利率仍有繼續下探的風險。

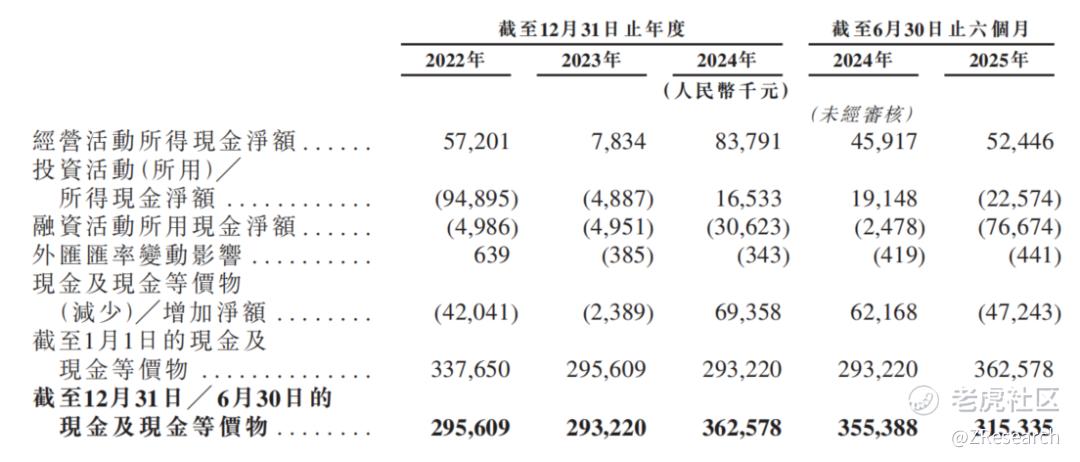

2022年、2023年、2024年及2025年上半年,公司的經營性現金流分別爲人民幣5,720.1萬元、783.4萬元、8,379.1萬元、5,244.6萬元,期末現金及等價物分別爲人民幣2.96億元、2.93億元、3.63億元、3.15億元,賬上現金儲備雄厚。然而流動負債淨額一直超出人民幣10億元,主要由於有大量的可贖回可轉換優先股(超過16億元)存在,一旦公司上市出現問題面臨優先股股東大量贖回情況,會導致公司陷入流動性風險。

PART.10

可比公司

本文選取健康之路、方舟健客和衆淼控股作爲在數字健康及保險行業的可比公司,三家公司均在港股上市。

健康之路的主要業務分爲健康醫療服務和企業服務及數字營銷服務兩大部分。前者主要面對C端個人用戶,通過提供健康會員計劃和藥物銷售來幫助用戶管理自身健康;後者主要面對B端醫院、醫療機構和醫藥企業,通過內容創作科普相關醫學知識和提供信息技術解決方案來幫助企業機構推廣其產品、品牌,提升營運效率以帶動業務增長。根據弗若斯特沙利文的資料,按截至2023年12月31日公司平臺上的註冊個人用戶數目來計算,公司是第四大數字健康醫療服務平臺。

衆淼控股是中國保險代理服務及解決方案提供商,致力於爲企業及家庭保險用戶分銷各種保險產品,涵蓋財產保險產品、人壽及健康保險產品、意外保險產品及汽車保險產品。

方舟健客的業務專注於慢性疾病管理,以滿足慢性疾病(如高血壓、心血管及呼吸系統慢性疾病)患者的需求。依託公司的慢性疾病管理平臺,公司致力於爲不斷增長的慢性疾病患者提供定製醫療護理及精準醫藥,目標爲將服務推廣至更廣泛的疾病領域。根據灼識諮詢的資料,按2023年平均月活躍用戶計算,公司是中國最大的線上慢性疾病管理平臺。

營收方面,對比另外三家港股上市公司,輕鬆健康雖然規模大小不算突出,但增速亮眼。輕鬆健康用“買量換規模”跑出2024年92.9%的爆發式增速,遠超其他三家;但2025年上半年增速已開始回落。健康之路在2023年營收增速衝頂後連續兩年負增長,說明低價科普服務的天花板來得更快;方舟健客憑藉醫藥電商基本盤保持10%+ 的穩健增速,衆淼則依託保險SaaS細水長流。

盈利能力方面,2022-2025年上半年,輕鬆健康的毛利率從82.6%一路俯衝至32.5%,與“賣廣告位”的健康之路(31% 左右)幾乎持平,卻遠低於做保險經紀系統的衆淼(37%-45%)。淨利率的波動更印證了兩種商業模式的差異:輕鬆健康2024年淨利率僅1%,2025年上半年13%的淨利率部分得益於可轉換可贖回優先股的公允價值變動,經調整淨利率僅7.8%,而衆淼憑藉高續費、低營銷費用,連續三年淨利率穩定在 22%+,成爲賽道里真正的“現金牛”。

估值方面,輕鬆健康 PS 僅2.8x,遠低於健康之路(5.8x)和衆淼(8.7x),處於行業較低水平。但如果輕鬆健康不能儘快把健康服務中的科普服務外的AI健康訂閱或藥企數字化等高毛利業務跑成第二曲線,其估值會向“廣告分銷商”靠攏,PS 上升空間有限,甚至有進一步壓縮風險。

Comments