規則類乏味,選擇把結論直接上提了方便大家閱讀,往下看完全篇是整體的解釋及分析。

直接給結論:

1)對於散戶來說,這次的調整後中籤率應該是大幅下降了,壓低了分給散戶的量,且哪怕套路回撥都相較原來20%以下的情況下壓到10%,利好槓槓業務。其次,作爲散戶打新來看主要調整的規則二中的發行機制的改變是最大的影響,判斷標的選擇發行機制B且高比例給HKPO的話,如果基本面不好的情況下高比例的分配就放棄認購了;選擇機制A發行的項目認購倍數大概率不會低,大家都會去搶,這個跟過去判斷方式相似。

2)對於發行方來說,基石比例規定60%以下,發行難度其實是有所提升的。選擇發行機制A的情況anchor需要往35%找,需要擔心發行後的風險。但是如果選擇騷操作的角度還是利好的。選擇發行機制B大概率也是按照HKPO=10~20%區間來做,這種標的一般質量比較好,且信心足,把定價權交給機構。

3)對於聯交所來說,講真,這次的調整1、3都理解。關於發行機制,發行機制B的高比例的選擇大概率不會出現,這是讓項目賭能否成功上市?哪怕成功按照高比例HKPO發出來,那也會容易出現踩踏效應。發行機制A可能初衷是爲了別讓上市項目的波動那麼大,但是也把散戶的中籤難度大幅提升了,畢竟聯交所是個TOB業務。

筆者大膽預測,選擇發行機制A的(HKPO=5%)的項目認購情緒將極度高漲,選擇發行機制B的項目大概率基本面不錯,且設置HKPO比例不會太高。

規則調整①建簿配售部分的最低分配份額:規定發行人將首次公開招股時初步擬發售股份的至少40%分配至建簿配售部分。(最低分配比例由原建議的50%下調至40%)

定義解釋

【配售部分】官方定義爲首次公開招股中的證券發售,發行人或中介機構選擇或批准的人士可以參與認購。通俗解釋就是項目上市發行全部證券股份=基石+anchor+HKPO。

【建簿配售部分】官方定義基石投資者未認購的配售部分。通俗解釋就是anchor+HKPO。

【調整結論】那麼改完規則以後相當於原先anchor+HKPO建議50%,也就是基石原先建議最多50%左右,現在要求規定基石部分一定小於60%。

【原狀分析】原先基石比例僅爲建議在50%,按照新規那麼筆者整理了上半年基石比例超過60%的項目總共5個,嚴格控制了一些項目類似藥捷、腦動極光這類,需要儘可能降低籌碼的流動性的標的。

【調整分析】

1)對於打新(投資者散戶)來說:當前調整後基石的比例不能超過60%,這個影響不是特別大。對打新能否獲利的判斷還是跟原來一樣,基石的比例以及基石的性質。

2)對於發行人來說:普遍的產業、G等基石參與還是維持原狀,當項目熱門時可能額度就有限了大家分的就比較散,另外對於公司發行挑戰度上升,anchor的風險以及比例上升。

規則調整②分配至公開認購部分允許新上市申請人選用機制A或機制B

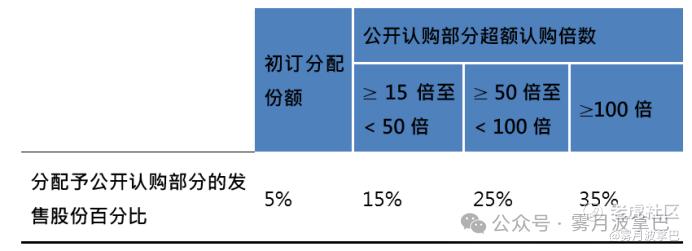

機制A:將現行分配及回補機制替換爲以下公開認購部分的指定分配比例,機制A下分配至公開認購部分的最大回撥百分比由原建議的20%上調至35%。

機制B:引入新的機制選項,要求發行人事先選定一個分配至公開認購部分的比例,下限爲發售股份的10%(上限爲60%),並無回補機制。(機制B下分配至公開認購部分的最大百分比由原建議的50%上調至60%。)

【調整結論】發行人可以選A:原定的初訂分配份額10%,15~50倍回撥HKPO=30%,50~100倍回撥HKPO=40%,大於100倍回撥HKPO=50%,當然涉及一些A+H或者套路回撥考慮在外,新規下套路回撥比例爲初訂分配份額2倍(如果5%就是10%)或總髮售股份超額分配前的15%取熟低值。選B的話,可以提前敲定HKPO比例10~60%最低10%,且無論公開認購倍數多少都按這個比例發行,如果選擇這條路徑發行,HKPO起初敲定在15%以下的話就可以行使套路回撥。

【調整分析】

這個規則分兩種發行方式,機制A發行就是直接限定HKPO=5%,剩餘的認購回撥比例比原來降低變成15%、25%、35%,套路回撥情況就是10%。機制B發行人能直接確定HKPO比例,不設置回撥機制,但是如果發行人定在10~15%可以進行套路回撥,那麼套路回撥的比例上限就是15%。

1)對於打新(投資者散戶)來說:打新中籤率肯定是直接下降了,中籤難度提升,另外如果發行人選擇機制B且定的HKPO比例特別高,這種項目也沒人敢打,相當於過去的高回撥比例發行,很嚇人。但是如果從收益確定性的角度來看,機構拿到定價權比起踩踏要好多了。

2)對於發行人來說:公司想要做一些特別的操作,那一定走的是機制A方式,如果公司對發行有信息那大概率走B的方式,但是比例大概率不會超過20%,極限好項目控30%也有一定可能。

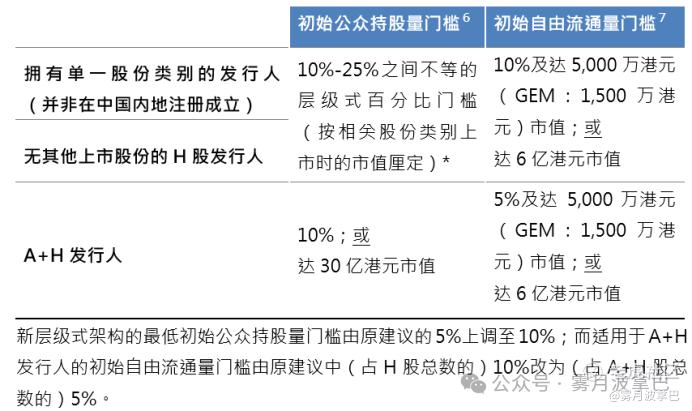

規則調整③:初始公衆持股量及自由流通量:規定發行人於上市時符合以下最低公衆持股量及自由流通量規定

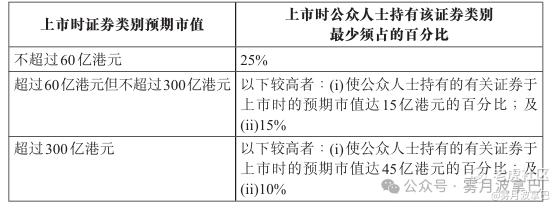

【調整結論】非A+H股的上市情況,市值不超過60億港元的,最低公衆持股比例還是25%,市值介於60~300億港元的,公衆持股比例要求公衆持股部分的市值達到15億港元佔總市值的比例或者15%取熟高值;超過300億港元市值的,公衆持股比例要求公衆持股部分的市值達到45億港元佔總市值的比例或者10%取熟高值;

自由流通門檻也就是非禁售類的流通佔已發行股份的10%且對應流通的面值額最低5000萬港幣或者達6億港元市值,意味着HKPO+Anchor最少要佔已發行股份的10%。

A+H上市標的公衆持股最少10%或者對應市值30億港元,自由流通門檻也就是非禁售類的流通佔已發行股份的5%且對應流通的面值額最低5000萬港幣或者達6億港元市值,意味着HKPO+Anchor最少要佔已發行股份的5%。

這個相當於給發行的流通籌碼設了個下限,因爲上述的發行機制偏向於給了比較少的HKPO的量,疊加第一個調整都給了流通的門檻值,別讓項目發行成了沒流動性的情況。

Comments