關鍵內容一覽:

歷史上不同期限國債發行和佔比的變化趨勢?

縱觀歷史上美國國債的發行量和不同期限國債佔比數據,近年來、尤其是疫情之後,出現了一些結構性變化:隨着國債總髮行量的急速上漲,1年內的短債發行量和佔比都加速上漲。

在2020-2022的低利率時期,財政部相對增發了更高比例的20和30年期長債來鎖定一個較低的長期借貸成本;而在當前的高利率時期,正如我們上文提到的財長貝森特的發言中表示,財政部目前不會增加長債的發行佔比因爲會鎖定一個較高的長期借貸成本,而是會以增發短債爲主。

過去十年中,美國國債的總髮行量逐漸上漲。尤其是2020年總髮行量出現了急劇上漲(爲了給疫情期間的政府刺激計劃進行融資而發行了大量短債),此後兩年雖然有所回落,但過去兩年中又急速上漲(見下圖)。截至2024年,美國國債的年度總髮行量爲2014年的3倍,而短債的年度總髮行量爲2014年的6倍。

(數據日期:2025年6月12日,數據來源:美國財政部,美國證券業與金融市場協會,鹿可研究)

但如果從淨髮行量的角度(總髮行量減去到期舊債體量),過去十年中,美國國債的淨髮行量在疫情前相對穩定,自疫情後出現了較大波動,但整體仍舊有所上漲(見下圖)。截至2024年,美國國債的年度淨髮行量爲2014年的3倍,但目前不同期限國債的淨髮行量差異不大。

(數據日期:2025年6月12日,數據來源:美國財政部,美國證券業與金融市場協會,鹿可研究)

對比過去十年美國國債的發行情況,不同期限美國國債的佔比構成也有所改變:中期國債(2-10年)的佔比從65%下降到目前的52%、短期國債(1年以內)的佔比從12%上漲到目前的22%、長期國債的佔比也從13%小幅上漲到目前的17%(見下圖)。這說明比起十年前,目前美國政府對短債的依賴程度更高。其中的重要原因之一就是當前美國利率居高不下,因此財政部不願意發行過多長債來鎖定一個高昂的長期借貸成本。而今年以來,總統特朗普在媒體上多次抨擊美聯儲主席鮑威爾、督促美聯儲儘快降息,其背後的原因也正是希望降息之後,國債收益率能隨之下降,從而使得財政部可以增發更多的長債,鎖定一個相對較低的長期借貸成本。

(數據日期:2025年6月12日,數據來源:美國財政部,美國證券業與金融市場協會,鹿可研究)

各國債務歷史變化趨勢?債務與GDP之比?

上面我們瞭解了美國國債規模和結構的變化後,還需進一步來看一個重要指標“債務/GDP”。簡單來說,它是衡量一個國家的債務總量相對於其經濟總規模的負擔能力,也是評估一個國家財政可持續性、信用風險和政策空間的關鍵指標,是投資者、評級機構和政府制定政策的重要參考。自2000年以來,隨着美國國債發行量的增加,美國的整體國家債務和債務與GDP之比也相應地隨之加速增長。不過這一現象並不止出現在美國,國家債務加速增長這一趨勢在全世界大部分發達國家以及中國都較爲顯著。

爲嚴謹起見,先提前解釋一個不要混淆的概念:通常國家債務(National Debt)不僅包含上文我們一直提及的“國債”,即公衆持有債務(Debt Held by the Public,能在市場上進行公開交易的國債);還包含另一部分,叫做政府內部持有債務(Intragovernmental Holdings,政府自身機構或信託基金持有的債務,不涉及外部投資者,也並不在金融市場流通)。

-

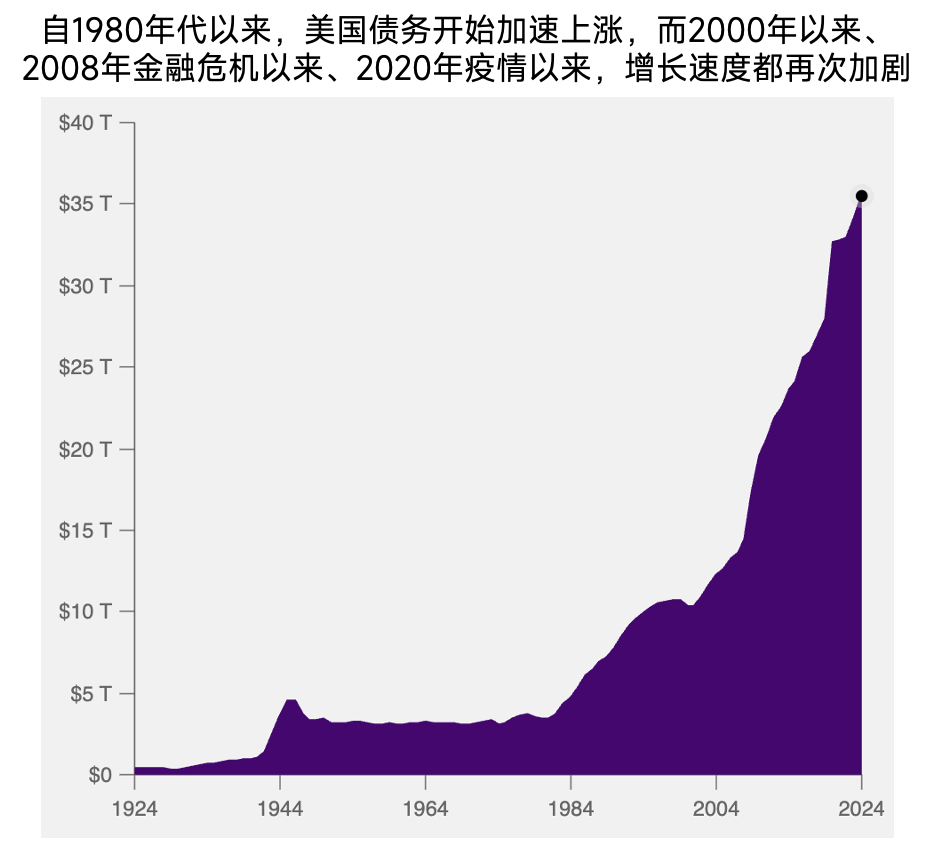

縱觀歷史上的美國債務,自二戰後的幾十年其實長期處於穩定狀態,而從1980年代開始,美國債務開始持續加速上漲,在2008年金融危機之後以及2020年疫情之後,美國債務增長速度都再次加劇,呼應了當代政府在出現重大社會經濟危機時往往會加大政府支出、從而導致債務暴增(見下圖)。

而國會預算辦公室(Congressional Budget Office,CBO)在2025年3月27日公佈的長期預算展望中也披露,預計美國債務總額將從當前的36.21萬億美元上漲至2035年的59.21萬億美元。

(數據日期:2025年5月31日,數據來源:美國財政部,鹿可研究)

-

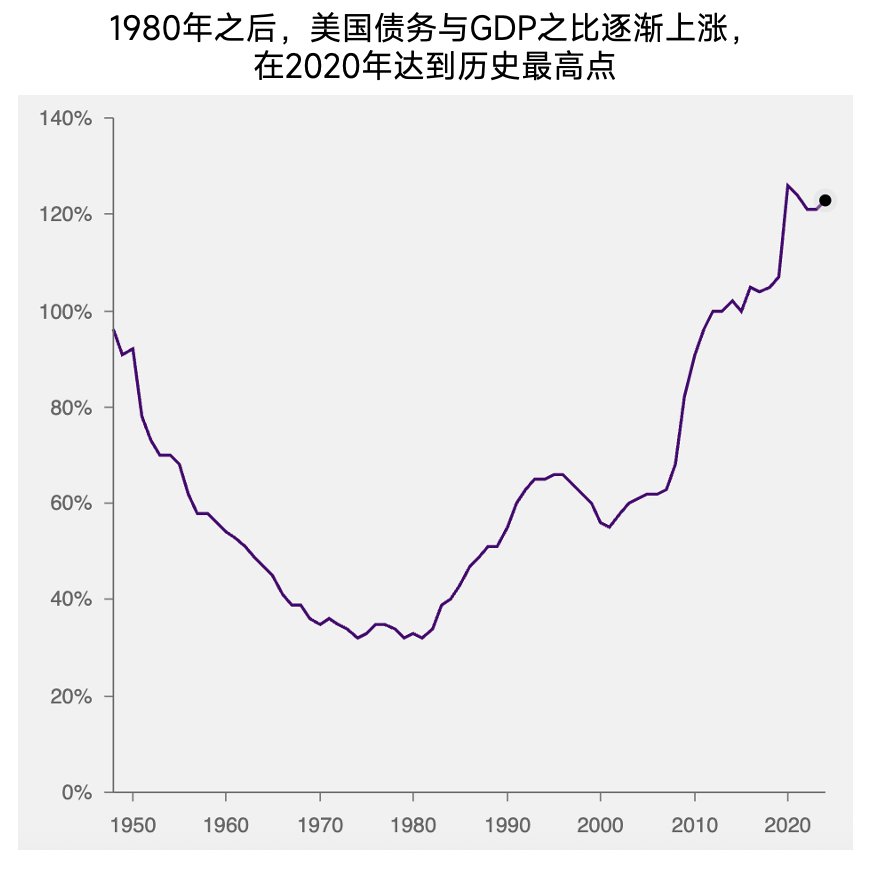

而有趣的是,如果觀察歷史上美國債務與GDP之比,自二戰後到1980年這一比例其實是一路下降的;而在1980年之後則開始逐漸上漲,在2008年和2020年這兩個節點之後也出現了加劇上漲,呼應了債務總額的增長趨勢。截至2025年第一季度,美國債務與GDP之比爲121%,雖然低於2020年第二季度的歷史最高點133%,但仍舊處於歷史高位(見下圖)。根據國際貨幣基金組織(IMF)的預測,美國債務與GDP之比可能會在未來五年內逐漸上漲至128%。

(數據日期:2025年5月31日,數據來源:美國財政部,鹿可研究)

-

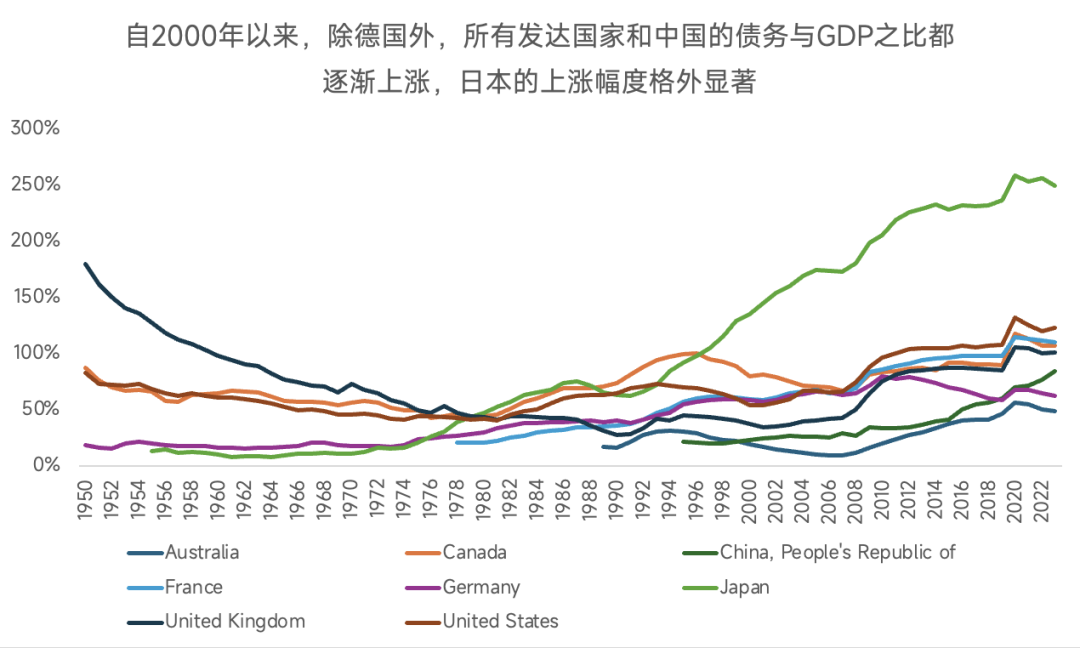

與此同時,如果對比1950年以來各大發達國家和中國的債務與GDP之比,自2000年以來,除德國外,這些國家的債務與GDP之比都呈上漲趨勢,說明近代以來,各國政府的債務都在加速增長,因此針對債務可持續性問題的擔憂並非僅限於美國(見下圖)。其中日本的上漲幅度格外顯著,但其國債買家構成獨特,高度本土化的結構支撐了超高債務水平(本國央行是最大買家,其次是本國銀行、保險、養老金等機構和本國個人投資者,共佔據約近93%)。

-

而對於美國,在上一篇文章“4月美債暴跌=“去美元化”?用數據帶你看清真相”中我們有分析過,美元作爲全球第一外匯儲備貨幣(佔比58%)仍佔據主導地位。且美元資產仍是最具有市場深度、流動性和安全性的資產,所以雖然美國債務的逐漸上漲確實需要引起長期關注,但美元資產的重要性和主導地位短期內依然難以被替代。

(數據日期:2025年4月30日,數據來源:國際貨幣基金組織,鹿可研究)

“債務上限”是什麼?爲什麼總能攪動市場神經?

那麼,美國政府可以無限制地發債嗎?從常識判斷,答案顯然是否定的。但它具體受到哪些制約和限制呢?這就離不開一個關鍵概念——債務上限(Debt Ceiling)。這是近年來頻繁出現在投資者視野和新聞頭條的術語,也是理解美國財政運作不可忽視的一環。

1.首先,債務上限(Debt Ceiling)指的是國會通過法律設定的聯邦政府可以借債的最高限額(“計入債務上限的債務”通常就等同於國家總債務)。這個上限並不限制支出決策(那是預算的問題),而是限制如何爲這些支出融資。通俗地說,它限制的是“借錢的能力”,而不是“花錢的決定”。因此是一個財政管理與政治博弈交織的關鍵制度。

以美國爲例,在債務上限的決定和執行上,有以下三個角色至關重要:

-

國會:是債務上限的立法者,負責投票通過法案來設定、修改或暫停債務上限。分爲衆議院和參議院,兩院都需通過提高上限的法案,因此債務上限經常成爲黨派政治鬥爭的焦點。

-

總統:通常會推動和敦促國會立法提高債務上限,負責簽署或否決債務上限法案使其成爲法律。如果總統否決了法案,那國會需要再次投票是否推翻總統的否決,如果票數不到2/3則無法推翻,那麼本法案將無法生效。

-

財政部:負責在債務上限允許的範圍內發行國債,管理政府現金流,當接近債務上限時,啓動“非常措施”(Extraordinary Measures)暫時騰出空間。上文我們提到,財政部會在每個季度融資週期公佈接下來的國債發行計劃,也就是決定了政府將要“借多少錢”。債務上限限制了財政部能夠發債的最大規模,也就是不能無限制地發債。

2.那當國家債務逼近債務上限、甚至觸發債務上限時,又會發生什麼呢?好像總提到"X-Date",是什麼意思?

在美國,一旦國家債務逼近或觸及債務上限,財政部就無法再通過發行新債來融資,從而觸發一系列非常措施(Extraordinary Measures)應急來延緩危機,同時爲國會談判提高債務上限爭取時間,而這種非常措施最多能維持幾周到幾個月不等。而所謂的 “X-Date”,是指財政部用盡所有可用現金與非常措施後,無法再履行政府支付義務的那一天。如果到那天還未提高債務上限,政府可能出現技術性違約(比如未能按時支付國債利息)或政府停擺(政府無權發薪或維持服務)的情況。X-Date 的確切時間一般無法精確預測,財政部、國會預算辦公室(CBO)等都會做動態估算。

在這個過程中,市場往往會提前反應。尤其是逼近“”X-Date"時,信用評級機構可能發出警告或下調評級(如 2011 年 S&P 下調美國 AAA 評級),短端美債收益率尤其是1個月期限的可能飆升以反映短期違約風險,股市下跌,黃金上漲等等恐慌性表現。

然而,歷史上美國的債務上限問題幾乎總是在“X-Date”之前解決,但往往是在最後時刻、極限拉扯之後才達成妥協,通常最終都會提高或暫停債務上限。背後的原因,其實是雖然黨派之間會利用債務上限作爲政治博弈的籌碼,可能會極限拉扯、對立或陷入僵局,但最終目的是想談判而不是真的想違約,且違約的後果嚴重。這個過程在過去反覆上演,形成了所謂的“債務上限危機戲碼(debt ceiling drama)”,比如

-

2011年:引發了美國主權信用評級下調。當時的債務上限爲14.5萬億美元,國會內兩黨針對提高債務上限的法案一直僵持不下,直到2011年8月2日才通過《預算控制法案》(X-Date的前幾天),將債務上限提高了9000億美元,避免了違約。本次事件期間,1個月期限的美債收益率上漲15個基點,而隨後在2011年8月5日,評級機構標普(S&P)下調了美國主權信用評級(從AAA降至AA+),但2年期收益率下跌10個基點、10年期收益率下跌45個基點、30年期收益率下跌35個基點。

-

2013年:部分政府部門被迫“關門”了16天。當時的債務上限爲16.7萬億美元,2013年5月19日美國觸及債務上限,國會臨時啓動了非常措施(extraordinary measures)以維持政府運作,但國會內兩黨再次針對提高債務上限的法案陷入僵持,因此2013年10月1日至2013年10月16日,部分政府部門被迫“關門”了16天,2013年10月16日國會通過了臨時法案(X-Date的前1天),將債務上限暫停至2014年2月7日,從而避免了違約。這16天中,1個月期限的國債收益率上漲30個基點,但其餘期限的美債收益率幾乎沒有變動。

-

2023年:引發了美國主權信用評級下調。當時的債務上限爲31.4萬億美元,2023年1月19日美國觸及債務上限,國會再次啓動了“非常措施”以維持政府運作,國會內兩黨再次陷入僵持,2023年6月3日國會通過了《2023年財政責任法案》(X-Date的前兩天),將債務上限暫停至2025年1月1日,從而避免了違約。在這期間,1個月期限的美債收益率飆升100個基點、2年期美債收益率上漲30個基點、10年期美債收益率上漲30個基點、30年期美債美債收益率上漲20個基點。而在不久後的2023年8月1日,評級機構惠譽(Fitch)也下調了美國主權信用評級(從AAA降至AA+)。

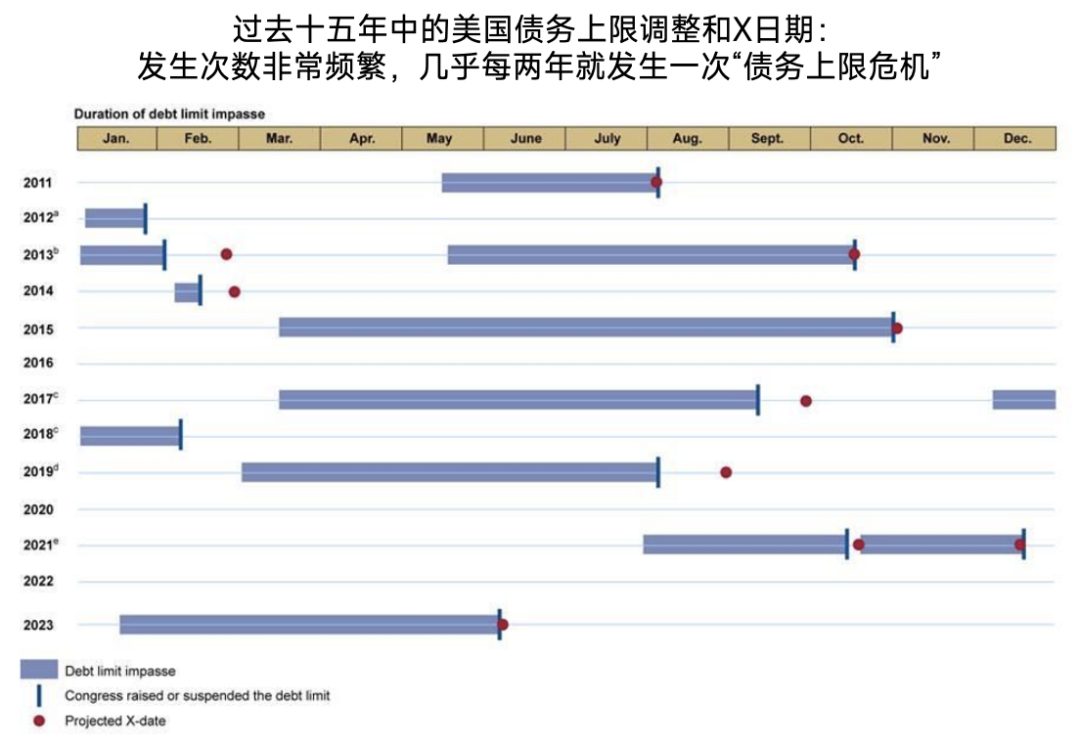

美國的債務上限一共被上調過超過100次,而過去十五年中,幾乎每兩年就會出現一次債務上限即將被觸發的緊張時刻(見下圖)。

(數據日期:2025年4月30日,數據來源:美國財政部,鹿可研究)

而如果在採取非常措施之後到了X日期,但國會仍舊沒有及時通過法案來上調或暫停債務上限的話,可能會導致技術性違約(Technical Default),即政府未能按時支付國債利息或本金。原因通常並非無力償還“真的還不起錢了”,而是由於法律或操作性障礙,例如債務上限未及時上調、支付系統出現故障等。歷史上美國曾經在1979年發生過一次技術性違約:由於財政部的結算和支付系統出現故障、加上國會也並未在X日期前及時通過法案來上調債務上限,4月26日、5月3日和5月10日到期的大約1.22億美元的短期國債(T-Bill)的本金和利息未被及時支付,直到5月中旬才被延遲支付。儘管違約金額相對較小,且最終在幾周內完成了全部支付,但這次事件導致美國政府爲此承擔了額外的利息補償,並且其國債利率在隨後幾年仍然出現一定幅度上升。它被廣泛視爲對美國財政信譽的一次嚴重警告。

當前美國債務上限情況如何?“大美麗法案”有何影響?

爲何債務上限、“X-Date”在今年再成熱點?當下是怎樣的情況呢?剛簽署的“大美麗法案”又會對美國債務和國債產生哪些影響呢?

在“大美麗法案”通過之前,美國的債務上限爲36.1萬億美元,而截至2025年6月30日,美國的國家總債務已經高達36.21萬億美元(包括28.95億的公衆持有債務和7.26萬億的政府內部債務)。之所以沒有觸發技術性違約,是因爲自2025年1月21日起,財政部再次啓動了“非常措施”,通過一套合法的會計與現金管理手段,調節“計入債務上限的債務”的口徑,使其維持在36.1萬億美元、避免突破債務上限,提供了時間窗口讓國會解決問題。而根據國會預算辦公室(CBO)在6月9日的最新預測,X日期會發生在8月中旬-9月底的某一天。

2025年7月4日,總統特朗普正式簽署了國會在前一日投票通過的“大美麗法案”(One Big Beaautiful Bill Act,OBBBA)。該法案已經將債務上限提高約5萬億美元至41萬億美元,因此可以說當前的“債務上限危機”已經解除了。市場目前預計美國可能會在2027年下半年至2028年再次逼近現在的債務上限。從對市場的影響來看,由於本次債務上限的上調離X日期仍有一個多月的時間,且出於當前美國經濟前景、通脹前景和美聯儲降息路徑的較高不確定性,短期內收益率曲線並未顯著受到本次債務危機的影響。

接下來短期內,由於債務上限已經被大幅提高,預計財政部會增加1年內短期國債的發行量。截至2025年7月8日,財政部主賬戶(TGA)僅剩3324億美元的現金餘額,而財政部在4月30日公佈的“季度再融資公告”中提到,9月底的目標現金餘額爲8500億美元,因此接下來的幾個月中財政部預計會增加國債發行量。而就像我們上文提到的,由於當前美國利率居高不下、且美聯儲仍表示處於觀望階段,因此財政部更傾向於發行短債,而不是增髮長債來鎖定當前較高的長期融資成本。同時,由於短債發行更爲靈活和頻繁,適合債務上限解除、需要快速回補現金時(比如2023年6月債務上限危機解除後短短几周內,財政部大量發行短債回補TGA)

長期來看,根據國會預算辦公室在2025年7月1日公佈的最新預估,在2025-2034年期間,“大美麗法案”可能會增加美國的財政赤字、和公衆持有債務與GDP之比:

-

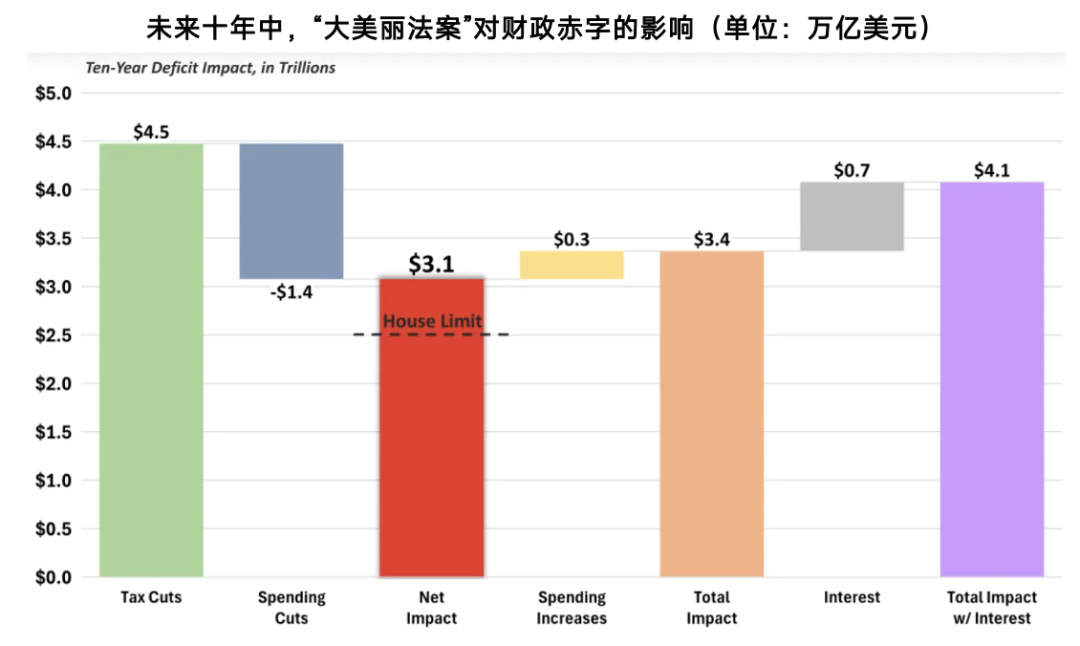

美國財政赤字可能將會增加3.4萬億美元(見下圖)

(數據日期:2025年7月1日,數據來源:美國國會預算辦公室,聯邦預算責任委員會,鹿可研究)

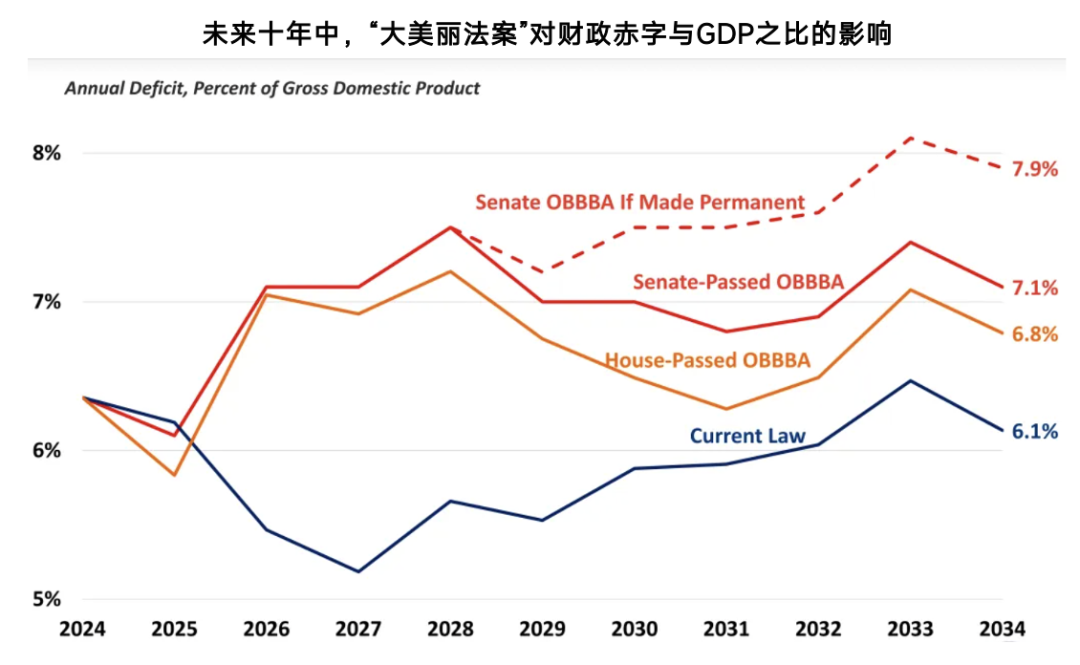

美國財政赤字與GDP之比可能將會上漲至7.1%(見下圖)

(數據日期:2025年7月1日,數據來源:美國國會預算辦公室,聯邦預算責任委員會,鹿可研究)

-

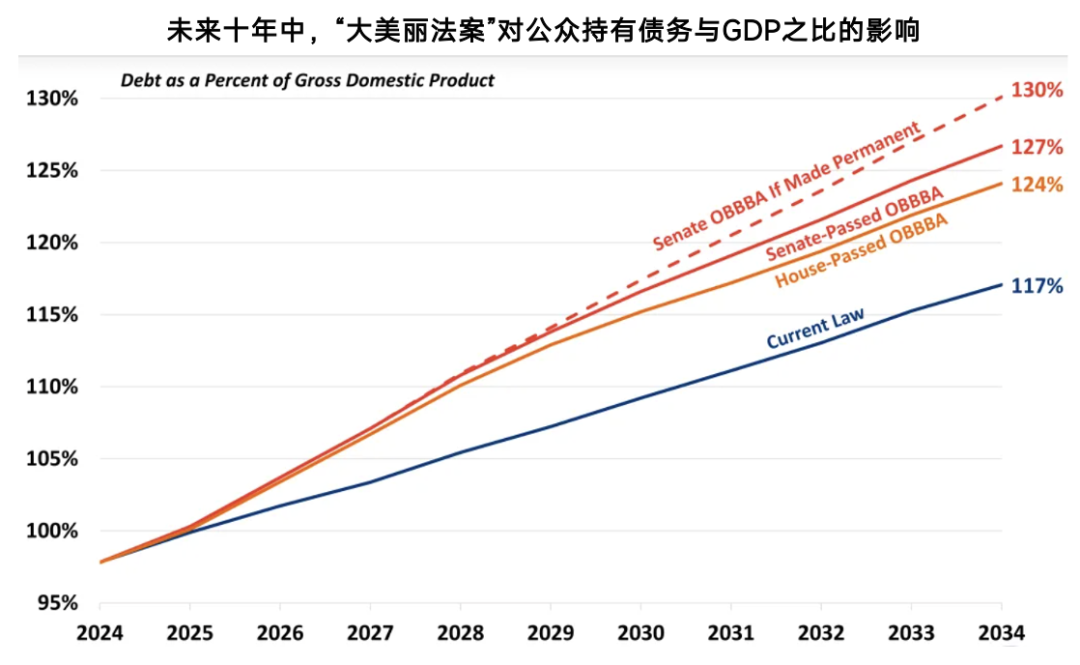

美國公衆持有債務與GDP之比可能將會從當前的100%上漲至127%(見下圖)

(數據日期:2025年7月1日,數據來源:美國國會預算辦公室,聯邦預算責任委員會,鹿可研究)

結論

美國國債由財政部發行,總規模高達 26.95 萬億美元 。擁有高度系統化、標準化和流程化的發行體系,其中包括定期公佈的季度再融資計劃、高透明度的拍賣制度,和高流動性的二級市場,構成了全球最成熟、最具深度的主權債務市場之一。

隨着過去幾十年聯邦支出持續擴大,美國債務規模不斷上升,“債務上限”問題也多次成爲財政與政治博弈的焦點。儘管時常逼近違約邊緣,但國會通常會在最後關頭通過上調或暫停債務上限的法案,從而避免發生技術性違約。事實上,自有記錄以來,美國從未發生因“真正無力償付”而導致的主權債務違約。

而美國債務擴張的趨勢並非孤立現象。近年來,包括歐元區、日本和中國在內的多數主要經濟體,債務佔 GDP 比例均顯著上升,反映出這一現象已成爲一個全球性、結構性的長期趨勢。

從投資者的角度來看,儘管美國財政赤字和債務增速的確值得長期關注,但在當前的美元主導型全球金融體系中,只要美元信用仍穩固,財政部就具備持續通過發債融資、以新債還舊債的能力,以維持聯邦政府的正常運轉。結合我們上篇文章:4月美債暴跌=“去美元化”?用數據帶你看清真相中所分析,在可預見的未來內,美元資產的重要性和主導地位依然難以被替代,美國出現主權債務違約的風險仍較低。

往期精彩文章推薦

關於鹿可

鹿可是一家在新加坡註冊和成立、並且擁有新加坡資本市場服務(Capital Market Service)牌照的聯合家族辦公室,由頂級海外金融機構和一線科技互聯網公司專業團隊組成。鹿可專注於服務新經濟高淨值人士,以科技助力金融,爲科技新貴提供從海外金融法律基礎架構搭建到投資諮詢、資產配置以及全球前沿行業研究、投資的一站式服務。

Comments