在上一篇4月美債暴跌=“去美元化”?用數據帶你看清真相文章中,小編帶大家通過美元債券市場,用數據剖析了美元資產的重要性和主導地位。本次我們繼續奉上乾貨,徹底把美國國債的方方面面串聯起來,全面梳理脈絡,從而理解關於“債務上限危機”、“大美麗法案”等焦點問題。

關鍵內容一覽:

什麼是國債?有哪些類別?誰發行?誰購買?

首先,國債的定義:通俗來說,就是政府向公衆借錢。嚴謹地講,國債是指國家以其信用爲基礎,由財政部門代表中央政府發行的一種債務證券,其目的是籌集財政資金,以用於政府支出或償還到期債務。。

聚焦到美國國債上,下面是一些簡要數據:

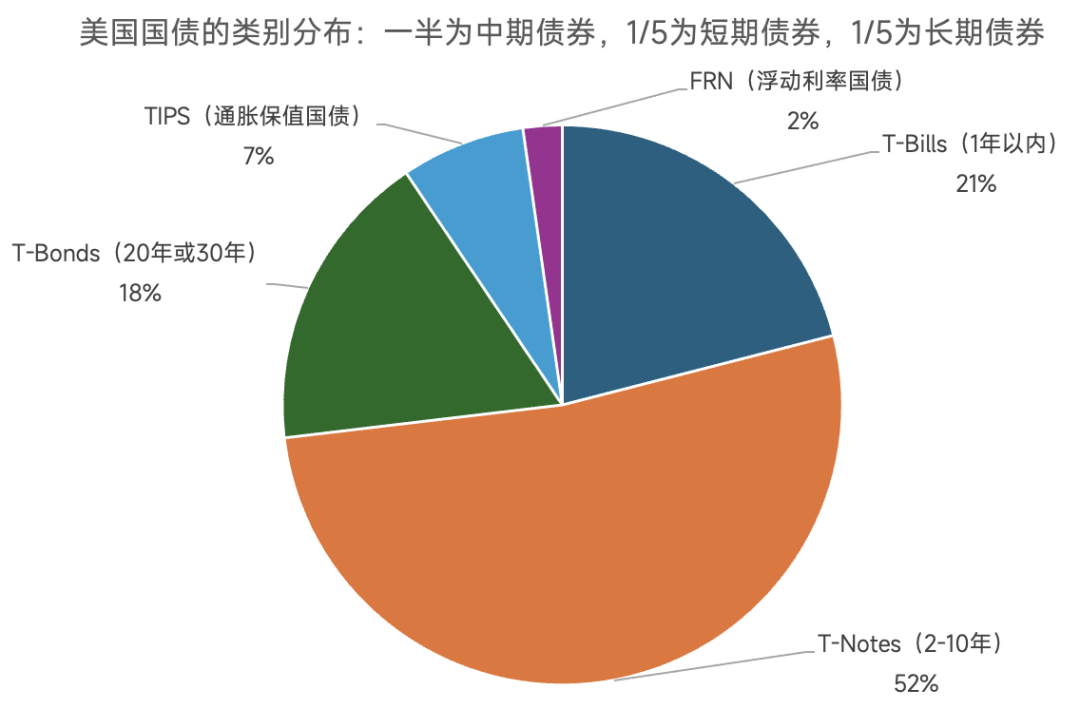

從類別分佈來看,可公開交易的五種美國國債類別中,佔比最高的是國庫票據/中期國債(T-Notes,佔比高達一半),其次是國庫券/短期國債(T-Bills,佔比1/5),然後是長期國債(T-Bonds,佔比1/5)。

(數據日期:2025年6月12日,數據來源:美國財政部,美國證券業與金融市場協會,鹿可研究)

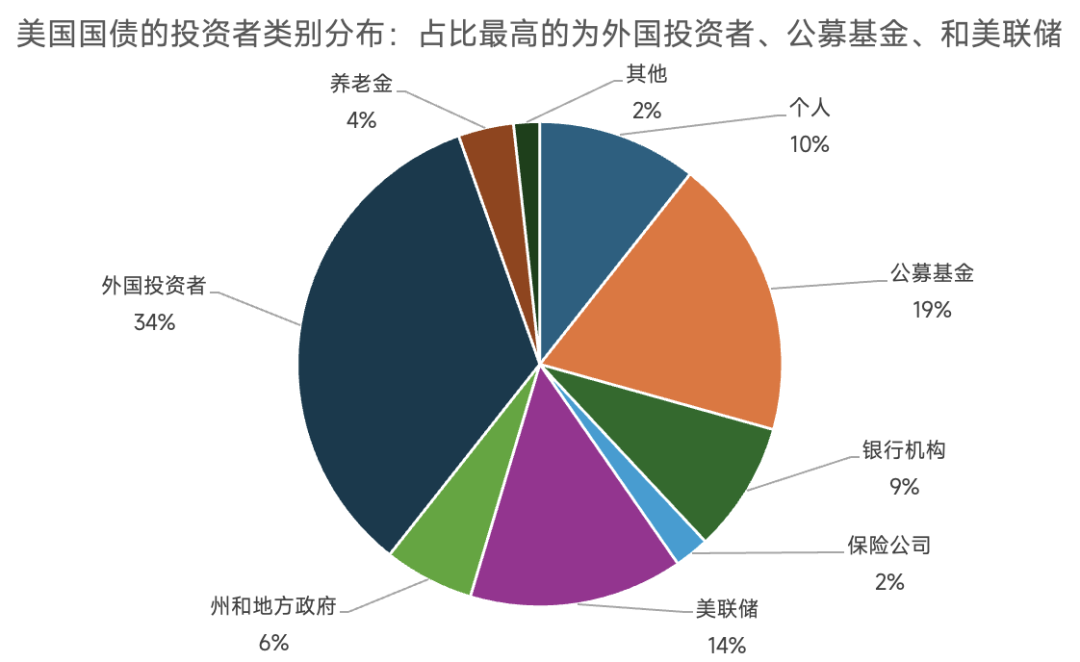

從投資者分佈來看,美國國債的投資者類別衆多,其中佔比最高的投資者類別是外國投資者(佔1/3),其次是公募基金(佔1/5),然後是美聯儲(佔1/6)。

(數據日期:2025年6月12日,數據來源:美聯儲,美國證券業與金融市場協會,鹿可研究)

國債的發行計劃和機制是怎樣的?

在瞭解了美國國債的基本情況之後,接下來,我們來看看:美國財政部是如何規劃美債的發行?發行機制又有哪些規律可循?

事實上,美國國債的發行遵循一套高度系統化、標準化、流程化的制度。財政部會根據對政府支出和融資需求的預測,提前規劃每種類別國債的發行時間與規模,並定期、有節奏地發行新債,以償還即將到期的舊債,同時爲後續財政支出提供資金支持。

-

首先,美國財政部會按照每年四次地定期公佈未來幾個月的國債發行計劃,此項制度叫做 Quarterly Refunding(季度再融資)。它代表了未來幾個月的美債供給節奏,還向市場傳遞出政府的財政立場和融資預期。

而具體來講,每年固定的四個債務再融資週期分別是:2-4月、5-7月、8-10月、11-1月。在每個週期的末尾,財政部會發佈下個季度的融資計劃,稱爲 Quarterly Refunding Statement(季度再融資公告),這是美國政府對未來幾個月融資需求和發行計劃的官方預告。這份公告會涵蓋下個週期裏1年以上中長期國債的發行規模和結構(比如是否擴大或縮減某些期限的債券發行)、以及接下來三個月的國債拍賣時間表等。

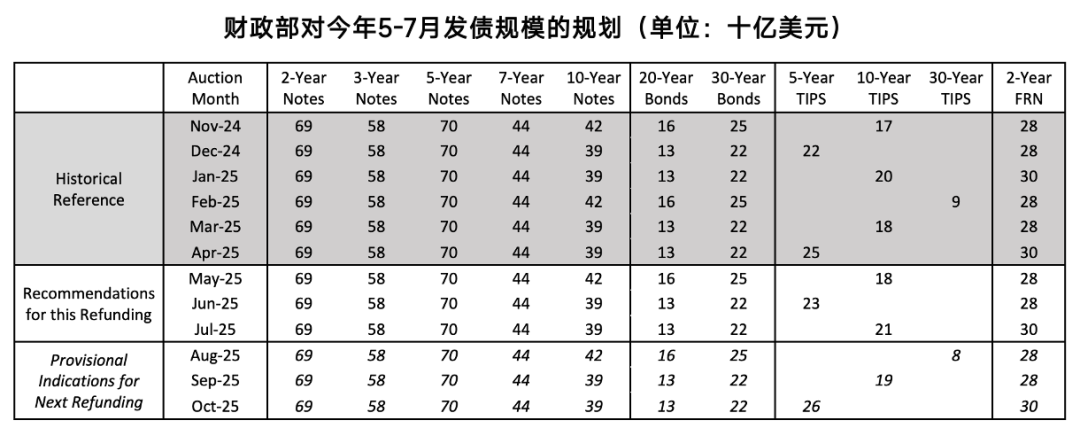

例如最近一次的公告於4月30日發佈,列舉了5、6、7月的具體國債發行規模(見下圖),而下一次的公告將於7月30日發佈。美國財政部長貝森特在6月30日接受彭博社採訪時也表示,由於當前利率環境和長期國債收益率仍處於高位,財政部短期內不會加大長期國債的發行力度,以避免爲聯邦政府鎖定過高的長期融資成本。

(數據日期:2025年4月30日,數據來源:美國財政部,鹿可研究)

與此同時,財政部每次發佈季度再融資公告時也會同時披露一系列重要文件,其中包含財政部借款諮詢委員會(TBAC)的內部會議紀要以及對財政部的彙報文件等等。這些文件也能讓市場更瞭解當前財政部對美國經濟、財政壓力、未來融資計劃和赤字的預估。1年以內的短債(T-Bills)由於每週都會發行、頻率較高,因此財政部會在每週五發佈下一週的短債拍賣安排,並不會包含在季度再融資公告裏。

-

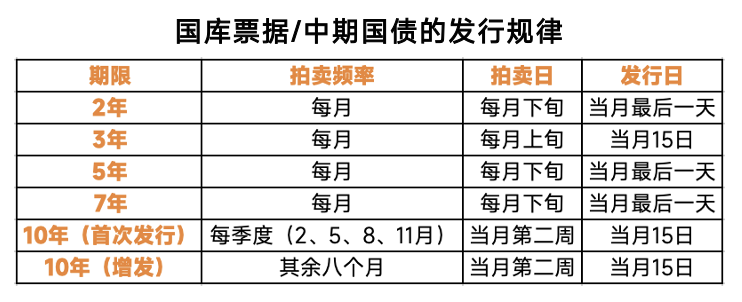

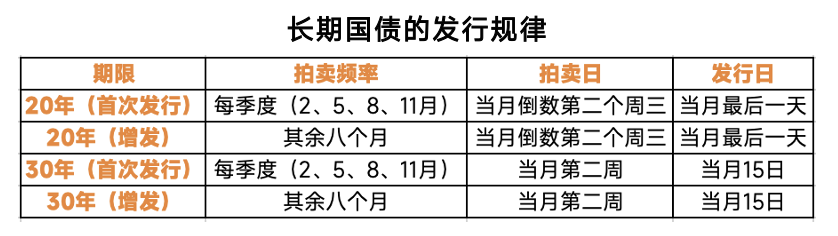

接下來,在季度再融資公告發布之後,多數情況下美國財政部便會按照公告中預設的發行規模和時間表進行拍賣發行。每個類別的國債都有各自的發行規律:

國庫券/短期國債(T-Bills)的發行規律爲:

國庫票據/中期國債(T-Notes)的發行規律爲:

長期國債(T-Bonds)的發行規律爲:

小貼士:首次發行指的是一個新批次的債券首次被公開發行,而增發指的是對已經存在的最新批次的債券進行再次增量發行。

拿10年期國債舉例,今年5月進行拍賣發行的是一支新的(首次發行的)10年期國債,而接下來的6月和7月將繼續拍賣這支債券、進行增量發行,直到8月會再進行新的10年期國債的首次發行。

從5月新發到8月新發這之間的這三個月中,5月發行的叫做“on-the-run"的10年期國債;而此前發行、仍在市場上流通的舊的10年期國債,就被稱爲“off-the-run”。而通常大家口中提到的10年期國債都指的是當時“on-the-run”的那一支。

國債拍賣機制是怎樣的?拍賣結果如何解讀?

在完整的國債發行體系中,先由財政部發布季度融資計劃,然後按計劃舉行各期限、各種類的國債拍賣,在拍賣之後正式發行這些國債,之後二級市場開始自由交易這些國債。前面我們已經介紹了前兩步,接下來讓我們具體看看國債拍賣是如何進行的?拍賣結果代表了什麼?從而理解爲何市場會關注每一次的國債拍賣情況。

-

首先,美國國債拍賣是一個公開的、系統化、自動化的招標過程,涉及的機制很專業,且對拍賣參與者有不同的門檻和限制(取決於參與者的身份和參與渠道)。而市場往往會關注每場國債拍賣的結果,因爲這些信息能體現投資者對新發國債的需求強弱。

簡單來說,在國債拍賣中,投標分爲兩種:競爭性投標(Competitive Bid)和非競爭性投標(Non-Competitive Bid)。競爭性投標適合大型專業機構按自己定價主動參與拍賣,而非競爭性投標則讓散戶或小機構簡單地以最終拍賣確定的中標收益率中標。

-

競爭性投標(報利率和數量,可能部分中標或不中標):是拍賣的主要投標形式,投標者主要爲大型機構投資者,會被分爲三類:

-

直接競標者(Direct Bidder):直接通過美國財政部自動化拍賣處理系統(TAAPS)提交競標的機構,通常包含大型保險公司、養老金、對衝基金等。

-

間接競標者(Indirect Bidder):本身不直接接入拍賣系統,而通過一級交易商“代爲”提交投標的客戶賬戶,通常包含外國官方機構、主權基金、國際保險公司、養老金、資產管理機構等。

-

一級交易商(Primary Dealer):紐約聯儲認證的金融機構(例如高盛、摩根大通等),擔負着在國債拍賣中必須參與、履約配售的責任。換句話說,他們作爲“做市商/最後買家”,擔負爲財政部“兜底”的角色:即使市場需求不足,他們也需買下分配的債券份額,以保障拍賣不失敗。

-

非競爭性投標(不報利率,按照最終拍賣確定的中標收益率,自動中標但金額有上限):只佔拍賣的一小部分,投標者主要爲個人投資者和小型機構,通過財政部官網(TreasuryDirect)、銀行或券商等提交,簡單且確定中標,但單筆投標有1000萬美元的上限。

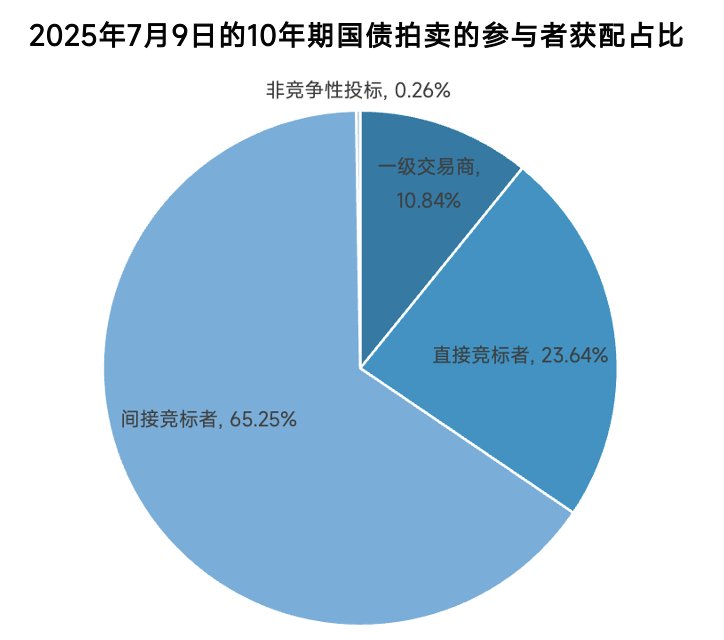

比如在2025年7月9日舉行的10年期國債拍賣中,競爭性投標和非競爭性投標的佔比如下:

(數據日期:2025年7月9日,數據來源:美國財政部,鹿可研究)

-

接下來,在每場拍賣結束之後,財政部會立即公佈本次拍賣的結果(中標收益率)和一系列數據。這些數據往往是市場關注的信息,因爲它們能體現投資者對新發國債的需求強弱,市場(比如利率、美元匯率、債券市場)也會相應做出反應。

-

尾差(Tail):衡量拍賣結果“好壞”和投資者需求熱度的重要指標,爲中標收益率減去拍賣前市場收益率。如果尾差爲正則拍賣結果疲軟,如果尾差爲負則拍賣結果強勁。

-

投標倍數(Bid-to-Cover Ratio):衡量投資者需求強弱的重要指標,投標總金額除以拍賣總額。這一倍數越高,說明投資者需求越強。通常來說,期限在1年內的短期國債的投標倍數大約爲3左右,期限在1年以上的中長期國債的投標倍數大約爲2.5左右。

-

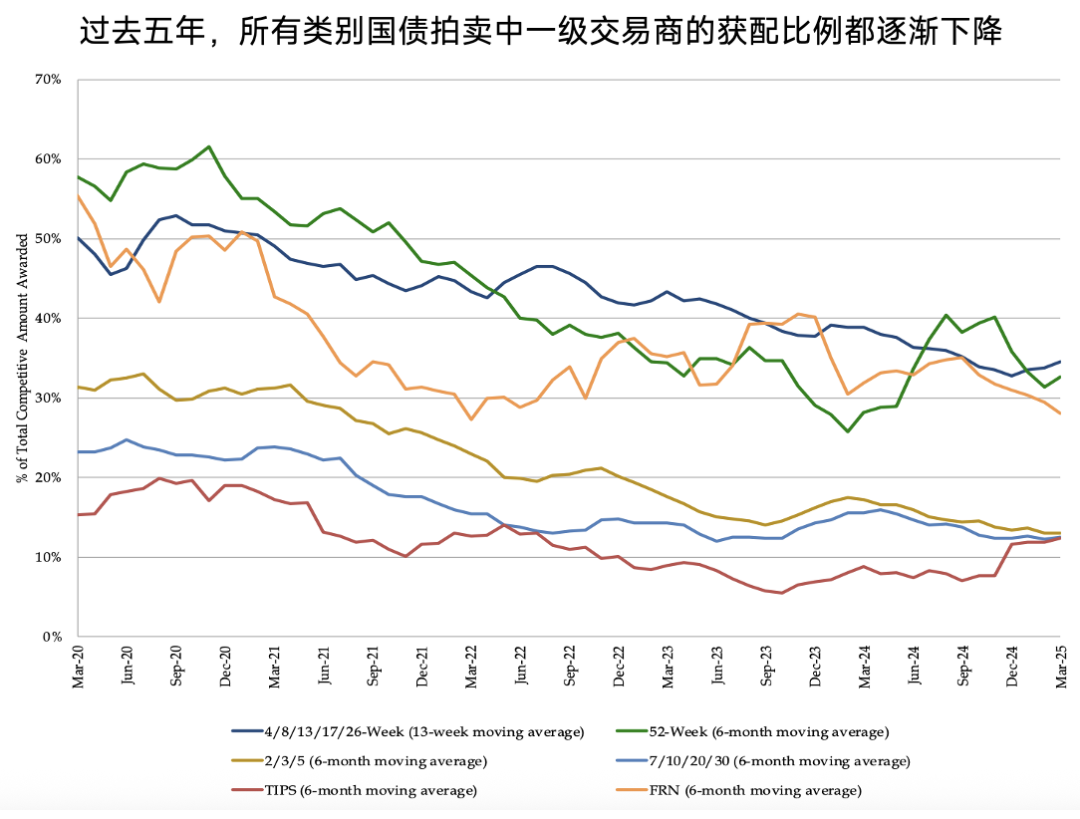

一級交易商獲配比例(Primary Dealer Allocation):衡量實際投資者需求強弱的重要指標。過去五年中,所有類別國債拍賣的一級交易商獲配比例都在逐漸下降,說明實際投資者對新發國債的需求是逐漸增強的(見下圖)。對2年以上的國債來說,目前的平均水平在10-15%之間。

(數據日期:2025年4月30日,數據來源:美國財政部,鹿可研究)

-

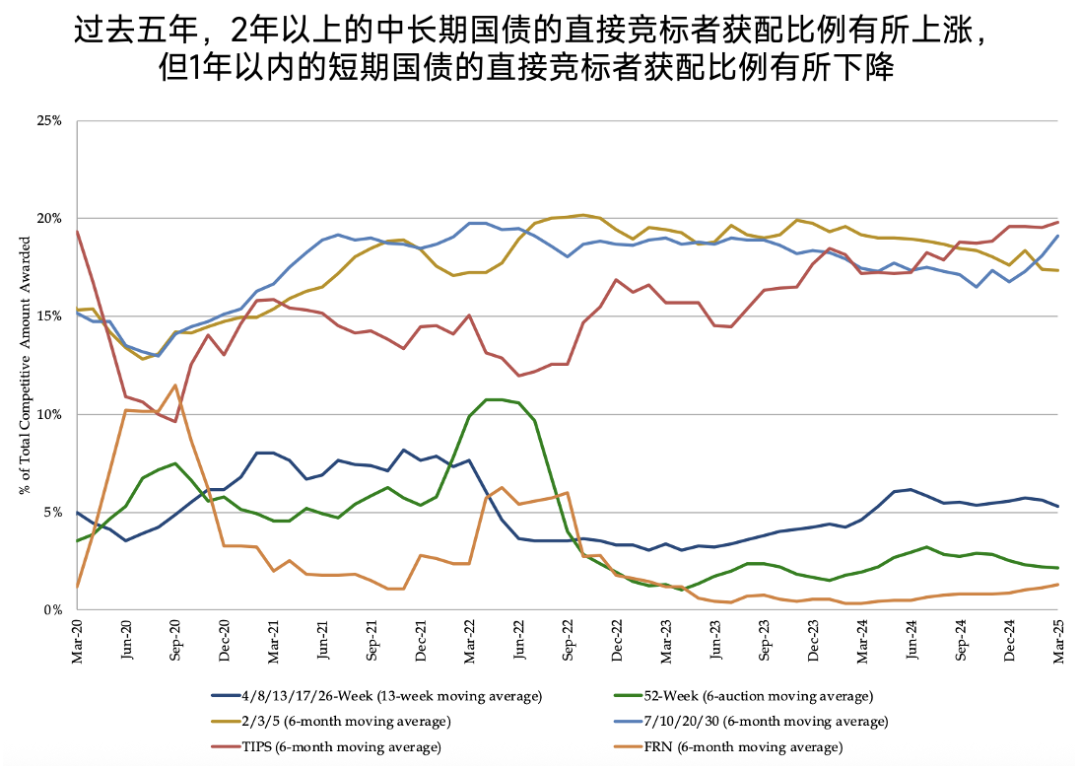

直接競標者獲配比例(Direct Bidder Allocation):間接衡量美國國內投資機構需求強弱的重要指標。過去五年中,中長期國債的直接競標者獲配比例有所上漲,但短期國債的直接競標者獲配比例有所下降,說明美國國內投資機構開始更加偏好期限更長的國債(見下圖)。對2年以上的中長期國債來說,當前的平均水平在15-20%之間。

(數據日期:2025年4月30日,數據來源:美國財政部,鹿可研究)

-

間接競標者獲配比例(Indirect Bidder Allocation):間接衡量外國投資者需求強弱的重要指標。由於所有競爭性投標的參與者都會被分類爲一級交易商、直接競標者和間接競標者,因此上方的兩張圖也能展現出間接競標者獲配比例在過去五年中的變化趨勢:1年內的短期國債的間接競標者獲配比例顯著上漲,而2年以上的中長期國債的簡介競標者獲配比例也小幅上漲,說明包含外國投資者在內的大部分投資者,對新發國債尤其是短債的整體需求有所增加。對2年以上的中長期國債來說,目前的平均水平在60-70%之間。

-

每半個月,財政部會公佈過去兩週內的國債拍賣的更詳細細分的投資者分類數據,比如外國投資者、存款機構、養老金、基金等的具體獲配比例(外國投資者也是間接競標人的一部分)。通常不會像拍賣當天的結果那樣引發即時市場波動,但對投資者行爲研究、外資需求分析、金融機構配置動向判斷有意義。

-

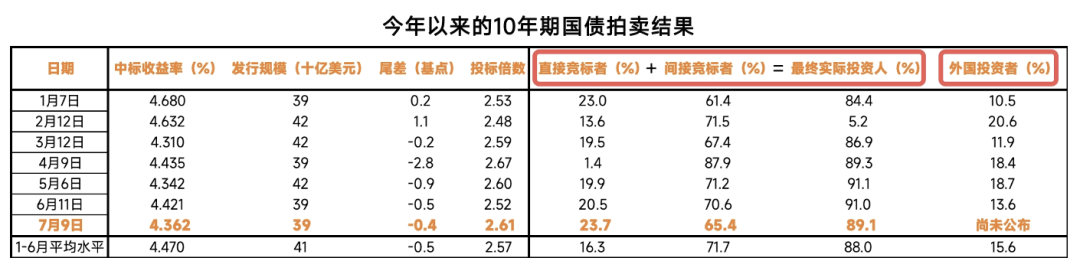

舉例說明,過去半年內的10年期國債拍賣結果如下圖所示。每場拍賣中,直接競標人獲配比例和間接競標人獲配比例加在一起就代表了最終實際投資者(End user)獲配比例。2025年7月9日,美國財政部按計劃舉行了10年期國債拍賣,而上文提到10年期國債只有在2、5、8、11月纔會進行新債的首次發行,因此本次拍賣是對2025年5月新發的10年期國債進行增發。本次拍賣中,尾差爲-0.4個基點(基本符合過去半年平均水平),一級交易商獲配比例爲10.87%(低於過去半年平均水平),直接競標者獲配比例爲23.70%(顯著高於過去半年平均水平),但間接競標者獲配比例爲65.42%(顯著低於過去半年平均水平)。因此整體來看,本次10年期國債拍賣結果較爲穩健。

(數據日期:2025年7月9日,數據來源:美國財政部,摩根大通,鹿可研究)

-

而之前我們提到,國債的外國投資者佔比約34%。這側面反映了相當一部分的外國投資者會通過二級市場來買入美國國債,這也得益於二級市場的高流動性,操作更靈活、便利,避免複雜流程、合規限制,配套交易安排更自由等特性。這也通常是外國個人投資者的主要方式。

往期精彩文章推薦

關於鹿可

鹿可是一家在新加坡註冊和成立、並且擁有新加坡資本市場服務(Capital Market Service)牌照的聯合家族辦公室,由頂級海外金融機構和一線科技互聯網公司專業團隊組成。鹿可專注於服務新經濟高淨值人士,以科技助力金融,爲科技新貴提供從海外金融法律基礎架構搭建到投資諮詢、資產配置以及全球前沿行業研究、投資的一站式服務。

Comments