作者 | JayLin

設計 | 馬田田

Z Research Factory觀點

明基醫院是中國內地借鑑中國臺灣先進經驗的民營營利性綜合醫院集團,運營南京和蘇州兩家三級綜合醫院,年門診量超200萬人次,2023年位列華東地區最大民營營利性綜合醫院集團。集團依託“醫教科運”一體化服務模式及精細化運營,平均牀位週轉天數從2022年的9.2天降至2024年的7.9天,展現高效運營能力。公司2022-2024年總收入分別爲23.36億元、26.88億元、26.59億元,2024年小幅回落主要受DRG支付改革影響。通過火樹系統控制成本,同期毛利率維持在16.4%-18.9%。其核心短板在於區域集中度高達100%,江蘇市場面臨公立巨頭擠壓,2024年市場份額僅0.4%,目前正推進港股IPO計劃募資用於東南亞市場拓展及智慧醫療升級,但進程多次受阻。對比可比公司,其精細化運營能力突出,在民營醫療領域具有區域標杆地位,但跨區域複製與高端資源整合能力待提升,區域競爭壓力顯著。

PART.1

公司簡介

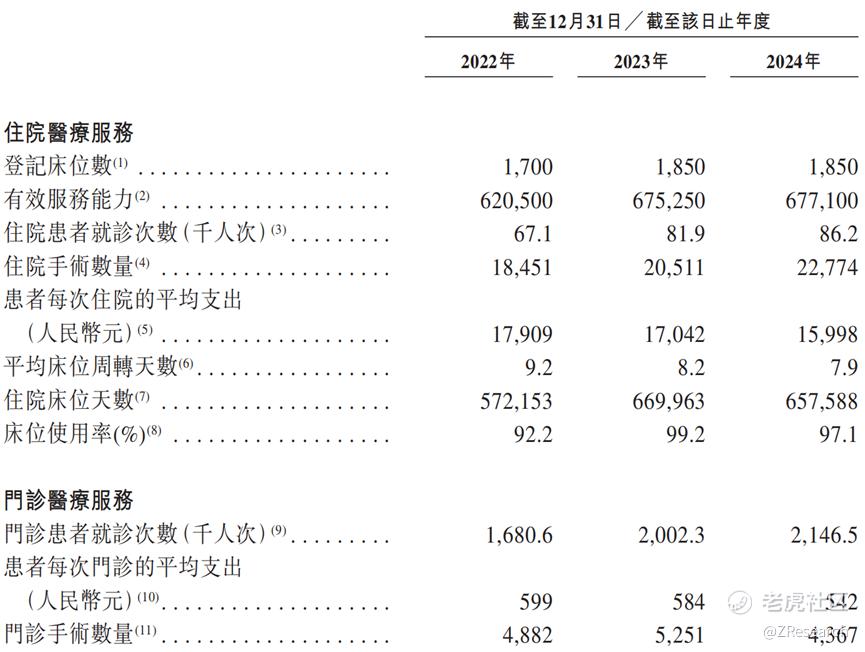

明基醫院是中國內地一家借鑑中國臺灣先進經驗的民營營利性綜合醫院集團,目前運營南京明基醫院和蘇州明基醫院兩家三級綜合醫院。截至2024年底,集團總註冊牀位達1,850張,年門診量超200萬人次,住院手術量超2.2萬例,以2023年總收入計,集團位列華東地區最大民營營利性綜合醫院集團,全國排名第七,其中南京明基醫院是中國第三大民營營利性綜合醫院,蘇州明基醫院則通過JCI認證並在產科、兒科形成差異化優勢。集團憑藉"醫教科運"一體化服務模式、國際化醫療團隊(含39名臺海專家)及患者爲中心的精細化運營(如主診醫師負責制、陪診制),連續多年入選中國民營醫院最佳僱主十強,2023年患者滿意度獲市級表彰。依託控股股東佳世達科技的協同資源,集團計劃通過醫聯體建設加速擴張,複製成功經驗實現持續增長。

PART.2

投資亮點

品牌知名度高:根據弗若斯特沙利文的數據,2023年集團在華東地區民營營利性綜合醫院中營收排名第一(市場份額1.1%),全國排名第七(市場份額0.4%),牀均收入位居全國首位,旗下南京明基醫院位列中國第三大民營營利性綜合醫院(市場份額0.2%),蘇州明基醫院通過國際JCI認證並形成婦兒專科優勢。

擁有“醫教科運”一體化的醫療服務平臺:醫療端以三級醫院爲核心,擁有千餘名專業團隊及兩岸權威專家,佈局16個省市重點專科;教學端聯動南京醫科大學、蘇州大學等高校,年培養450多個醫學生並建兩岸教學基地;科研端聚焦臨牀創新,發表SCI論文超百篇,建成骨科、產科等特色實驗室;運營端通過集團化集約管理優化成本,同步搭建ISO認證實驗室體系。

具備高效的運營及管理能力:公司通過集團化統籌實現資源協同,平均牀位週轉天數從2022的9.2天降至2024年的7.9天;搭建動態優化機制,建立藥品組合動態優化及設備投資回報追蹤體系;依託與股東佳世達科技協同的標準化管理體系,形成可複製的擴張模式,支撐新院快速成熟運營。

PART.3

業務模式

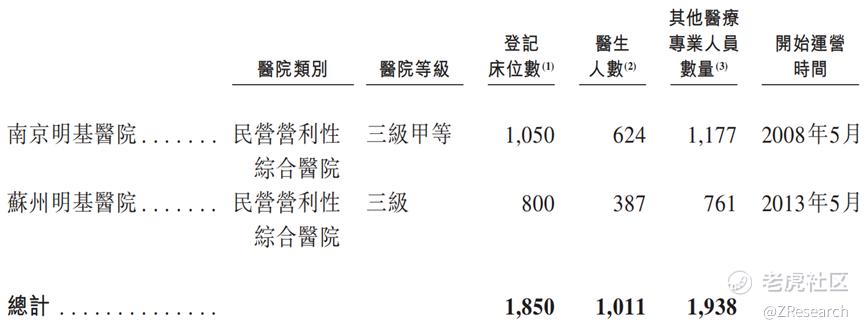

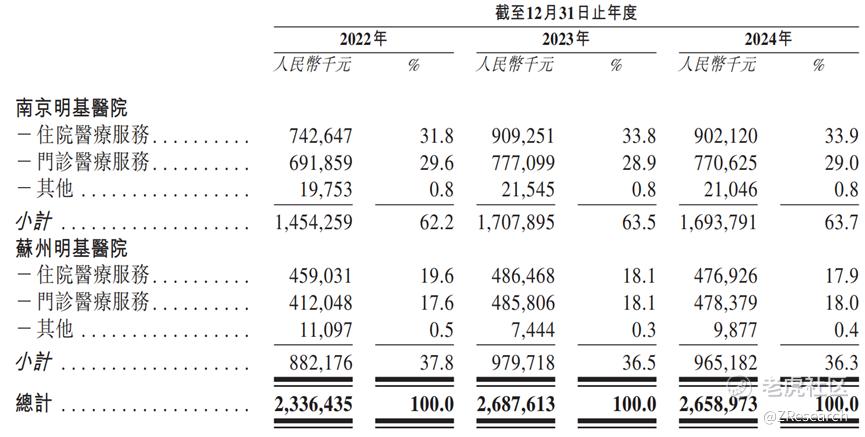

明基醫院以多學科綜合醫院爲核心,通過提供連續性優質醫療服務形成業務閉環,收入主要來源於住院及門診服務。集團在中國江蘇省運營兩家三級綜合醫院:南京明基醫院(三級甲等,2023年中國第三大民營營利性綜合醫院,市場份額0.2%;江蘇省最大,份額2.0%)與蘇州明基醫院(三級醫院,JCI認證,差異化佈局婦產及兒科優勢)。依託集團化運營經驗與資源整合能力,持續滿足區域醫療需求,鞏固長三角市場領先地位。

公司旗下的醫院如下:

南京明基醫院

蘇州明基醫院

PART.4

客戶及供應商

明基醫院客戶結構呈現高度分散化特徵,個人患者單一個體貢獻佔比均低於1%,前五大客戶(含企業團體體檢客戶及物業承租方)合計收入佔比亦低於1%。收入主要源於四大渠道:公共醫保結算(2024年收入佔比53%)、商業保險直結、自費及商保支付患者,以及企業/政府體檢服務。其中公共醫保覆蓋患者佔比持續提升,南京、蘇州明基醫院作爲醫保定點機構,醫保結算收入三年增長45.6%,凸顯醫療服務的普惠性與政策協同優勢。

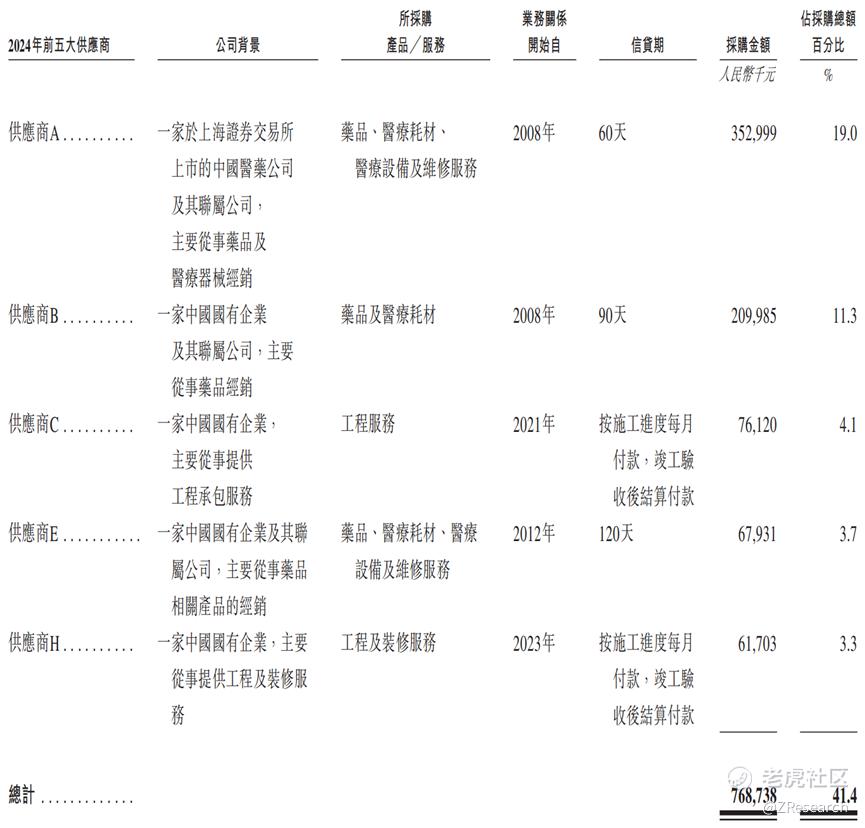

明基醫院供應商體系呈現適度集中特徵,前五大供應商採購佔比約40%左右(2022-2024年分別爲39.4%、47.6%、45.0%),單一最大供應商佔比控制在20%以內,均屬獨立第三方,降低供應鏈風險。採購支付採用銀行轉賬方式,信貸週期靈活(30-120天),體現穩定的供應商合作機制與財務安排。

下面是2024年公司的前五大供應商:

PART.6

創始人及融資概況

根據公開資料顯示,明基醫院的創始人是臺灣企業家李焜耀,畢業於臺灣大學電機工程系,後赴瑞士IMD洛桑管理學院深造。作爲明基友達集團的核心領導者,李焜耀在科技領域深耕多年,曾主導明基電通從宏碁獨立並創立自有品牌BenQ,推動友達光電成爲全球前三的面板企業,並以“冒險精神”著稱,主導過西門子手機併購等重大商業決策。2002年,他將事業版圖拓展至醫療領域,秉持“追求人類健康照護之真善美”的理念,投資創辦南京明基醫院和蘇州明基醫院,將臺灣精細化醫療服務模式引入大陸,強調“視病尤親”的人文關懷,並依託集團IT技術優勢打造智慧醫療體系。截至2025年,南京明基醫院已發展爲三級甲等綜合醫院,年門急診量超百萬,成爲大陸社會辦醫的標杆。李焜耀雖於2024年卸任明基電通董事長,仍持續關注醫院發展,其“科技+醫療”的跨界佈局深刻影響了兩岸醫療產業的創新發展。

公司的融資情況如下:

PART.7

股權結構

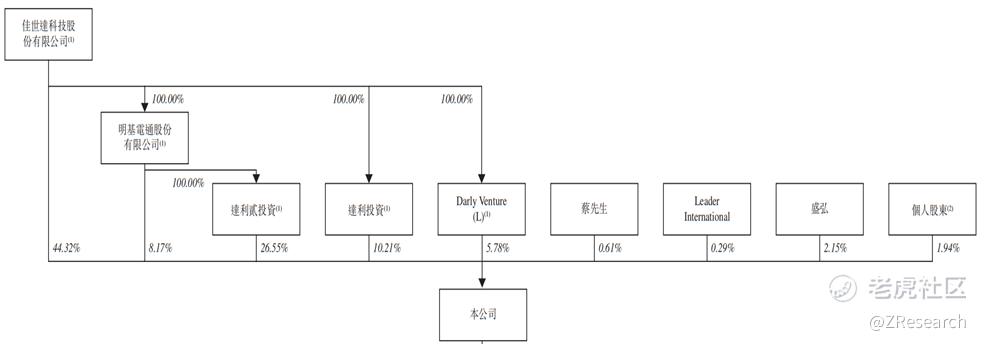

根據招股說明書顯示,截至IPO前,臺資企業佳世達科技爲公司的實際控制人,通過旗下達利貳投資、達利投資、明基電通和Darly Venture (L) Ltd等全資子公司合計持股95.02%;

個人股東蔡先生持股0.61%;

盛弘投資持股2.15%;

投資公司Leader International持股0.29%;

其他個人股東合計持股1.94%。

PART.8

行業概況

公司所處行業爲醫療服務業,細分行業爲民營醫療服務業。

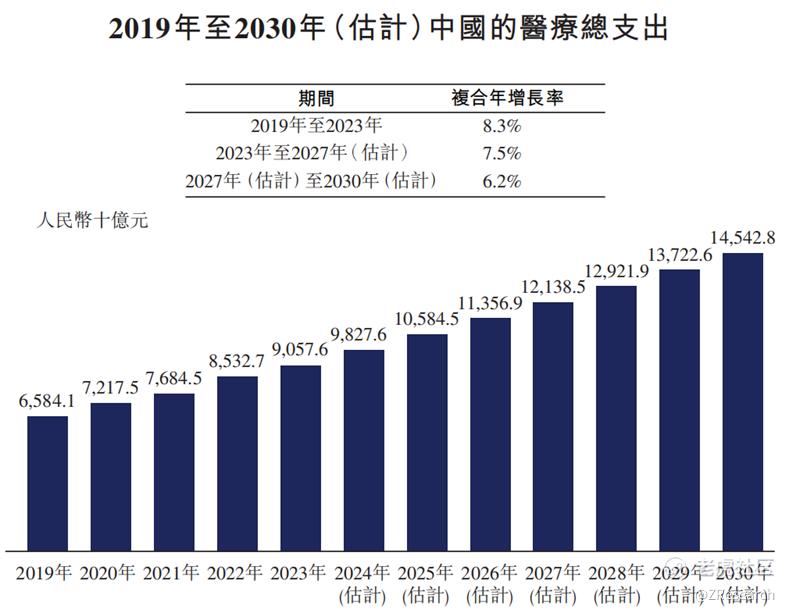

中國醫療服務市場近年來持續擴容升級,受益於居民收入增長、健康意識提升、醫保覆蓋擴大及商業保險發展等多重驅動,醫療總支出從2019年的6.58萬億元增至2023年的9.06萬億元(CAGR 8.3%),弗若斯特沙利文預測2027年將達12.14萬億元(2023-2027年CAGR 7.5%),2030年進一步突破14.54萬億元(2027-2030年CAGR 6.2%)。人口老齡化加速慢性病需求激增,疊加快節奏生活下醫療消費升級,共同推動行業進入長期增長通道。

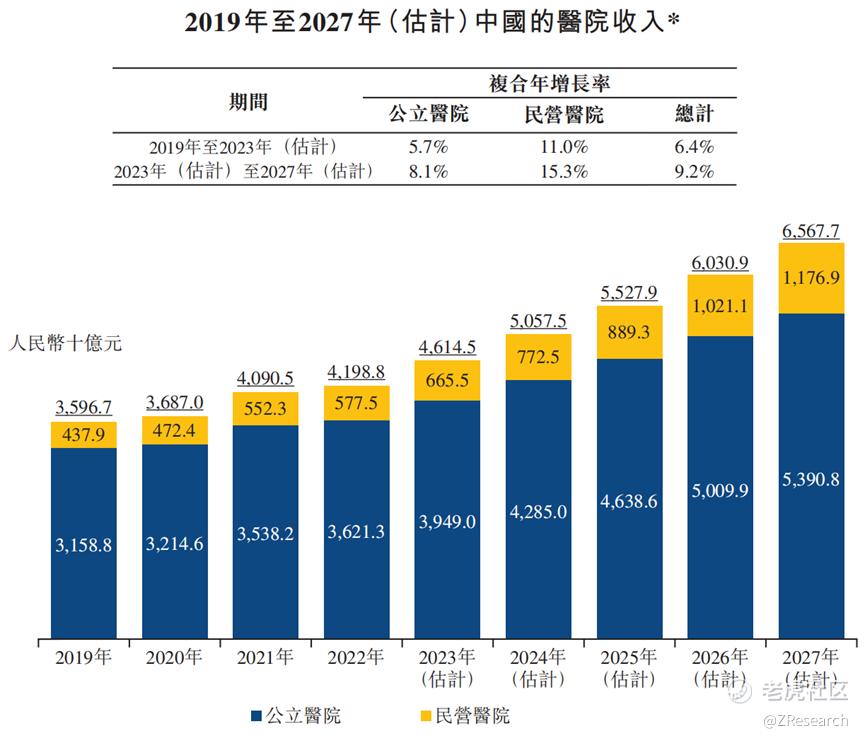

中國民營醫院收入增長顯著快於公立醫院:2019-2023年收入從4,379億元增至6,655億元年複合增長率爲11.0%,預計2023-2027年將進一步增長至11,769億元,年複合增長率達15.3%,增速持續提升;同期公立醫院收入年複合增長率分別爲5.7%和8.1%,民營醫院的增是公立醫院的兩倍,展現民營醫療市場更強的擴張動能。

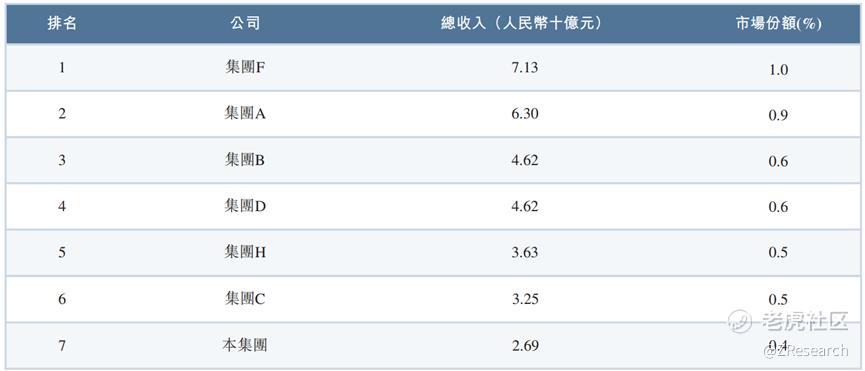

中國民營醫院行業呈現高度分散化競爭格局:2023年行業前十大參與者市場份額合計不足10%,主要競爭者包括華潤醫療、西安國際醫學及明基集團等。市場由13,900家民營綜合醫院構成(其中營利性機構佔65.4%),醫療服務收入佔比超94%,形成以綜合醫院爲主體的競爭態勢。明基集團作爲區域龍頭,以2023年總收入計,在民營綜合醫院中位列全國第七,市場份額0.4%,凸顯差異化定位下的頭部競爭優勢。

PART.9

財務情況

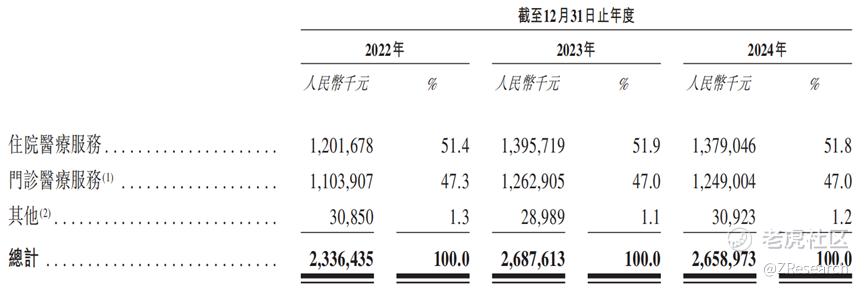

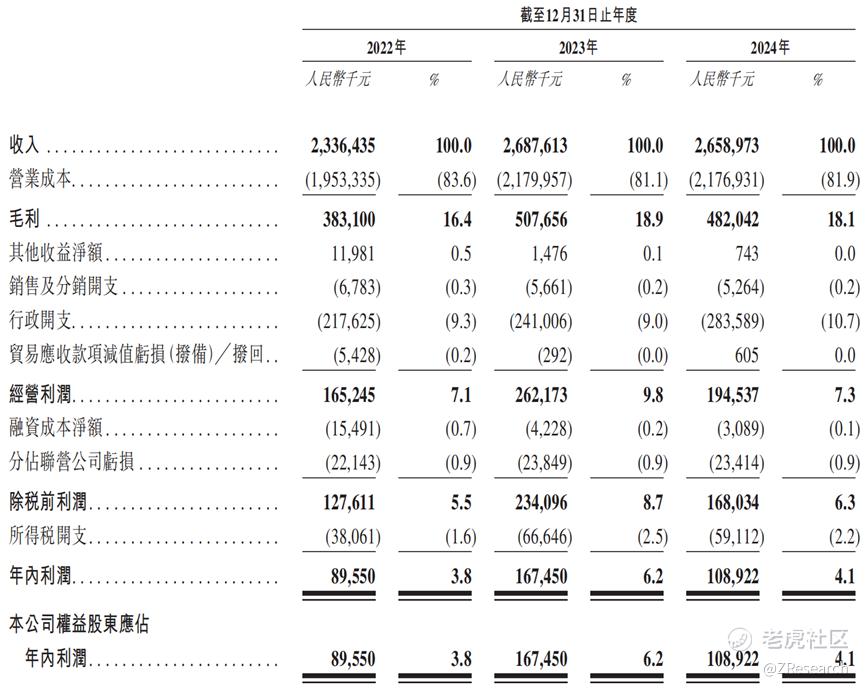

明基醫院收入主要來源於旗下南京、蘇州兩家綜合醫院的住院及門診醫療服務。2022-2024年總收入分別爲人民幣23.36億元、26.88億元、26.59億元,其中住院服務佔比超50%,門診服務佔比穩定在47%左右,其他服務佔比較低,佔比爲1.1%-1.3%。收入結構呈現兩大特徵:一是住院服務始終爲核心收入來源,2022-2024年收入貢獻率均超50%;二是2023年總收入達峯值後,2024年小幅回落1.1%,但其他服務收入則呈現小幅增長。收入波動的原因主要是受DRG支付改革的影響,患者的平均住院費用及門診費用顯著降低。

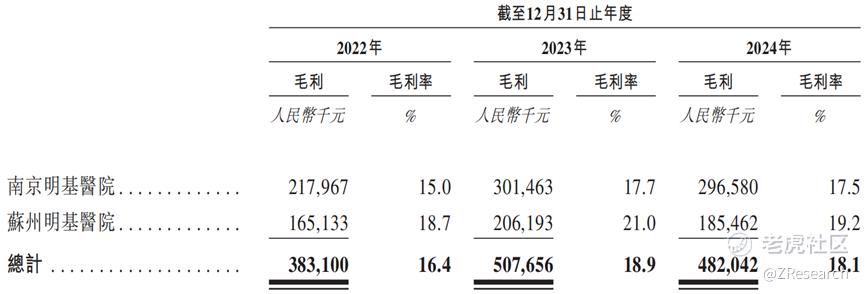

明基醫院毛利及毛利率呈現動態平衡特徵:2022-2023年毛利從3.83億元增至5.08億元,毛利率由16.4%提升至18.9%,主要受益於規模效應(門診量突破200萬人次)及運營效率優化;2024年毛利微降至4.82億元,毛利率回落至18.1%,原因在於高級醫師團隊擴張(南京明基副主任醫師增長10.5%至211人,蘇州增長21.5%至130人)推高人力成本。儘管面臨DRG支付改革壓力,火樹系統通過智能預判報銷標準實現成本管控,部分抵消了政策調整對毛利率的衝擊,使整體毛利率仍保持在18%以上區間,體現精細化管理的抗風險能力。

公司近三個財年分別實現淨利潤爲0.90億元、1.67億元和1.09億元,對應的淨利率分別爲3.8%、6.2%及4.1%。2023年淨利潤同比大增85.6%,淨利率提升2.4個百分點,主要受益於收入增長及成本管控優化;2024年淨利率下降2.1個百分點,主要原因在於醫院行政開支由2022年的2.18億元持續增加至2024年的2.84億元,但規模效應下整體毛利率仍保持在18%以上,體現運營韌性。

PART.10

可比公司

本文選取國際醫學和澳洋健康作爲可比公司,兩家均爲A股上市公司。

國際醫學: A股上市公司,核心業務採用“綜合醫療+特色專科”模式,運營西安高新醫院、西安國際醫學中心醫院等綜合醫院,提供涵蓋心臟、胸科、消化、腫瘤、腦科等多領域的綜合醫療服務,並佈局醫美整形、輔助生殖、康復、質子治療等特色專科,滿足多元化醫療健康需求。其與明基醫院集團均以民營資本主導,運營多家綜合醫院,業務兼具綜合醫療服務與特色專科拓展,通過多元化服務滿足市場需求,且在區域醫療服務領域具備一定影響力,在業務模式與發展方向上存在相似性。

澳洋健康:A 股上市公司,核心業務聚焦大健康產業,以醫療服務和醫藥物流爲主。醫療服務領域,其構建了以澳洋醫院爲總院,港城康復醫院、澳洋護理院等機構聯動的大型醫療服務體系,總牀位超2000張,立足基本醫療併兼具專科特色,業務延伸至康復、護理等領域;醫藥物流則通過統一採購、配送常用藥品及醫療器械,服務下游客戶。其與明基醫院集團均以民營資本主導運營綜合醫院,業務佈局注重多元化醫療服務(如綜合醫療與特色專科結合),且在民營醫療服務領域具備一定影響力,業務模式上均涉及醫療服務及相關配套,如明基醫院依託集團資源,澳洋健康佈局醫藥物流。

明基醫院可比公司財務財務數據對比

營收層面:明基醫院在2022-2024年營收分別爲23.4億元、26.9億元、26.6億元,2024年出現小幅下滑,其業務高度集中於江蘇省,核心依賴南京明基醫院與蘇州明基醫院的區域化佈局。前期雖藉助區域醫療服務需求釋放實現一定增長,但受區域市場容量飽和、當地公立醫院競爭擠壓和醫保政策等因素限制,增長幅度逐漸趨緩,2024年的下滑暴露出其業務發展具有較大的政策風險,同時新增長點尚未培育成功,導致營收增長動能不足。相比之下,國際醫學營收從2022年的27.1億元增長至2024年的48.2億元,通過多院區協同發展及心臟、腫瘤等優勢專科與輔助生殖等特色項目的整合佈局,實現營收穩步攀升;澳洋健康營收規模最小,2024年同比下降7.54%,受醫療服務專科特色缺失、醫藥物流利潤空間被政策與競爭雙重擠壓影響,整體營收疲軟,業務結構脆弱性凸顯。

盈利能力:明基醫院表現出較強的穩定性,2022-2024年毛利率維持在18%左右,淨利率爲3.8%、6.2%、4.1%,這得益於其對運營成本的有效管控以及住院、門診醫療服務結構的相對均衡,收入來源穩定且成本控制得當。儘管2024年毛利率和淨利率出現小幅下滑,主要原因在於DRG支付改革的深化實施,導致患者平均住院費用和門診費用降低,直接影響收入端增長,但整體仍保持在合理盈利區間。國際醫學仍處於虧損狀態,原因在於多院區建設、高端設備投入及特色專科培育等前期投入巨大,運營成本高企,收入增長難以覆蓋成本增速,導致盈利突破受阻。澳洋健康毛利率約13.5%,2024年淨利率僅2.1%,整體業績增長動力不足,原因在於其醫療服務專科特色匱乏、市場競爭力薄弱,醫藥物流業務又受政策調整與市場競爭雙重擠壓,利潤空間有限。

綜合競爭力:三家企業呈現“差異化定位、分層競爭”格局,其中明基醫院作爲華東地區大型民營營利性醫院集團,以南京、蘇州兩院爲核心(合計牀位3500張),依託臺灣精細化醫療模式與集團IT技術優勢(如火樹DRG成本控制系統),打造“標準化服務+智慧醫療”特色,其住院患者三四級手術佔比超40%,在胃腸外科、骨科等領域形成專科口碑,但核心短板在於區域集中度高,江蘇市場面臨公立巨頭擠壓,2024年市場份額僅0.4%。目前正通過港股 IPO募資推進東南亞市場拓展及智慧醫療升級,卻因IPO進程多次受阻反映出資本對其區域擴張能力的觀望態度,公司整體精細化運營能力突出,但跨區域複製與高端資源整合不足以及區域競爭壓力顯著。對比來看,國際醫學以“綜合醫療+特色專科”模式成爲區域龍頭,儘管處於擴張期導致短期虧損,但其憑藉高端專科、多院區協同及跨區域輻射能力在綜合競爭力中位居首位;澳洋健康則因專科特色缺失、醫聯體協同低效,綜合競爭力最弱。

Comments