01

—

經營概況

手機:

1、全球手機出貨量4180萬臺,同比增長3%,手機出貨量全球排名第三,市場份額14.1%,同比提升0.3個百分點,連續19個季度全球前三。

2、手機全球58個國家和地區出貨量前三,全球68個國家和地區出貨量前五。

3、手機大陸地區市場份額18.8%,時隔十年重回出貨量第一。

4、大陸地區,3K以上手機銷量佔比25%,同比提升3.3個百分點;4K以上手機銷量佔比9.6%,同比提升2.9個百分點;4K-5K手機銷量佔比24.4%,同比提升4.6個百分點,市佔率第一。

5、手機ASP 1211元,同比增加5.8%(去年同期ASP 1145元)。

6、線下零售店16000家,單季新增1000家,預計25年底達到2萬家;未來五年海外新增1萬家小米之家。

7、手機線下渠道銷量市佔率12.1%,同比提升3.2個百分點。

AIoT:

1、大家電收入同比增長113.8%。

2、空調出貨量超110萬臺,同比增長超65%。

3、冰箱出貨量超88萬臺,同比增長超65%。

4、洗衣機出貨量超74萬臺,同比增長100%。

5、可穿戴腕錶設備全球出貨量第一,大陸出貨量第一,TWS二級全球出貨量第二,大陸出貨量第一。

6、平板收入同比增長72.7%,平板產品全球出貨量第三。

互聯網:

1、廣告業務收入66億,同比增長19.7%,遊戲收入12億。

2、大陸地區互聯網收入創歷史新高達到64億,同比增長14.8%。

汽車&創新:

1、汽車和創新業務收入186億,其中電動車收入181億,其他業務收入5億。

2、汽車和創新業務經營虧損5億,經營開支48億元。

3、SU7交付75869輛,累計交付258000臺,汽車ASP 238301元。

4、大陸地區65個城市開設了235家汽車銷售門店。

其他信息:

1、研發支出67億,同比增長30.1%;研發人員21731人,佔總人數比例47.7%。

2、全球獲得超過4.3萬件專利。

3、現金儲備2168億,總借款309億。

4、投資420家公司,賬面總價值678億。

5、總僱員45527人,薪酬總額65億,人均季度薪酬14.3億。

02

—

收入、毛利

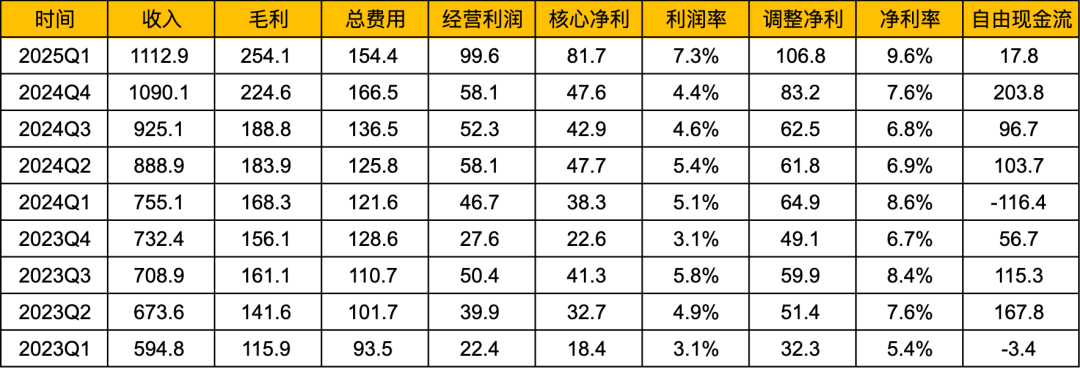

收入1112.9億,同比增長47.4%;

毛利254.1億,毛利率22.8%;

調整淨利潤106.8億,同比增長64.5%;

調整淨利率9.6%。

收入,毛利,毛利率,調整淨利潤,淨利率均創歷史新高。

03

—

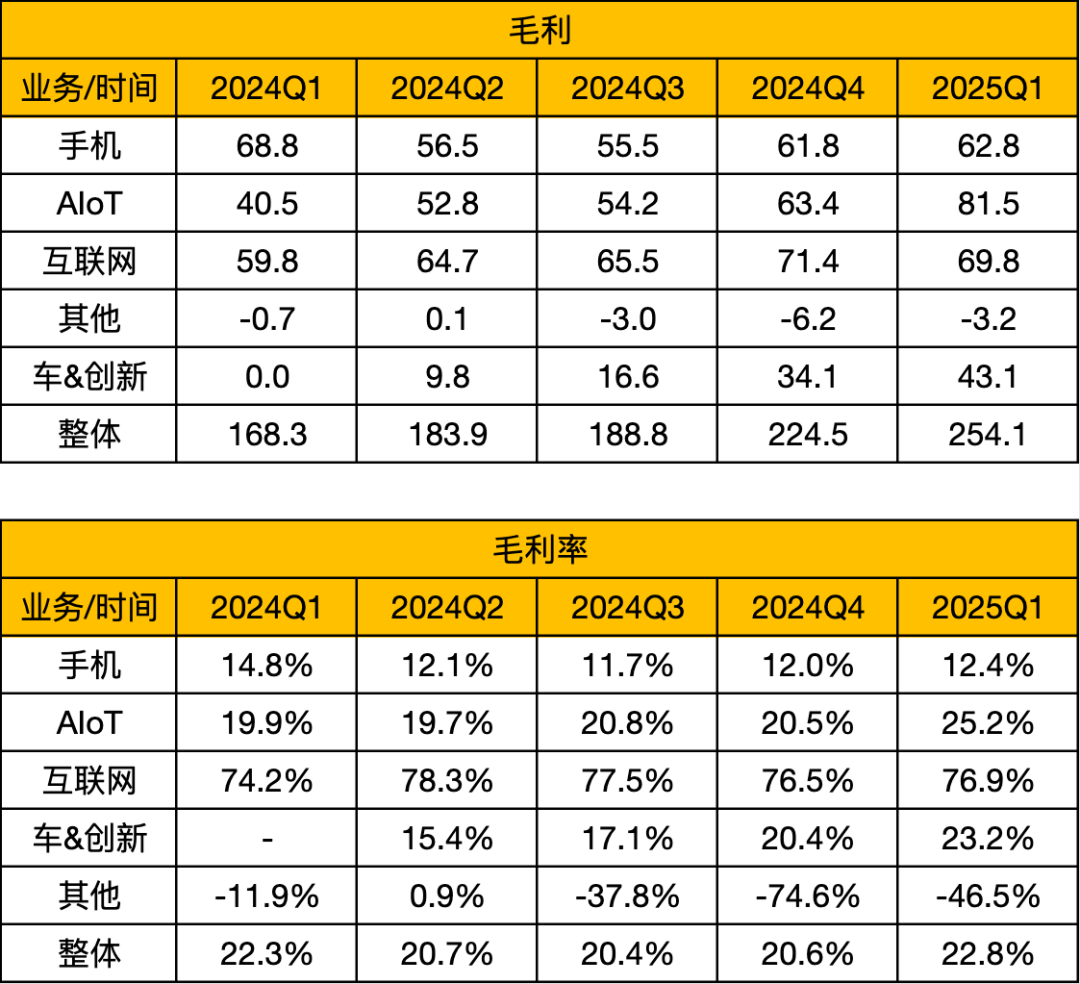

分版塊毛利

手機毛利62.8億,去年同期68.8億,同比降低9.6%;手機毛利率12.4%,去年同期14.8%,減少2.4個百分點。

AIoT毛利81.5億,去年同期40.5億,同比增長101.2%;AIoT毛利率25.2%,去年同期19.9%,提升5.3個百分點。

互聯網毛利69.8億,去年同期59.8億,同比增長16.7%;互聯網毛利率76.9%,去年同期74.2%,提升2.7個百分點。

汽車&創新業務毛利43.1億,毛利率23.2%。

04

—

分版塊增速

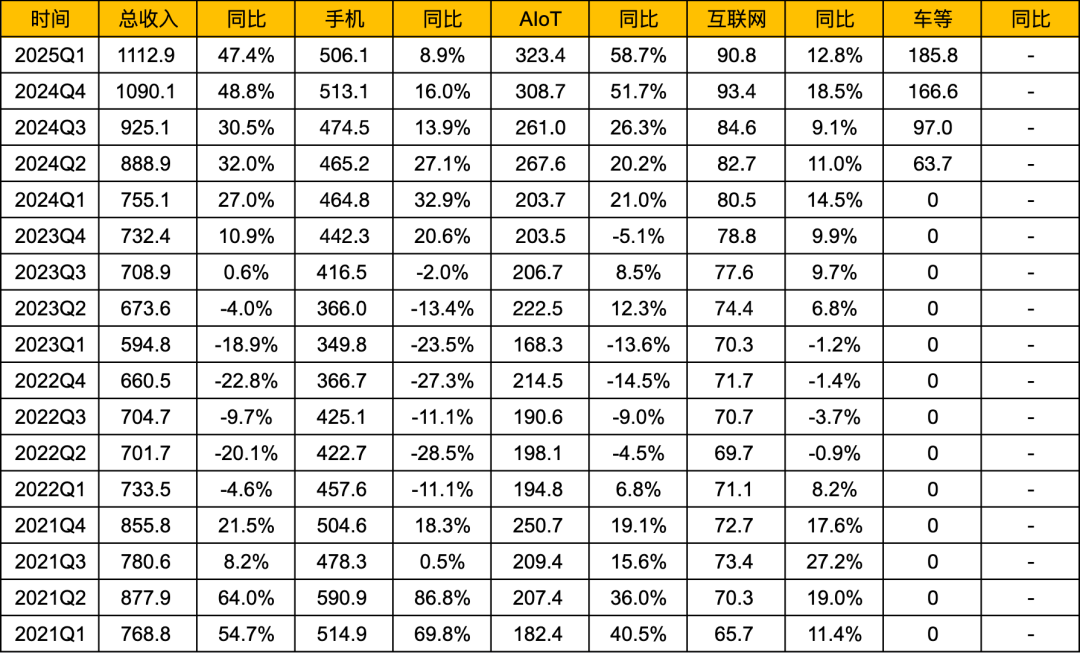

總收入同比增長47.4%;

手機收入同比增長8.9%;

AIoT收入同比增長58.7%;

互聯網收入同比增長12.8%;

汽車收入高速增長。

整體看,手機和互聯網收入處於低速增長,AIoT板塊和汽車板塊處於高速增長,AIoT和汽車是小米收入和毛利增長的最大推動因素。

05

—

淨利潤,自由現金流

調整淨利率106.8億,淨利率9.6%;

按核心淨利潤=毛利-兩費-所得稅(稅率按18%估算)計算得出的核心淨利潤81.7億,淨利率7.3%。

無論是從調整淨利潤和擠了水分的核心淨利潤看,本季度利潤增速都超過50%。

本季度經營現金流入45.1億,資本支出27.3億,自由現金流入17.8億。

06

—

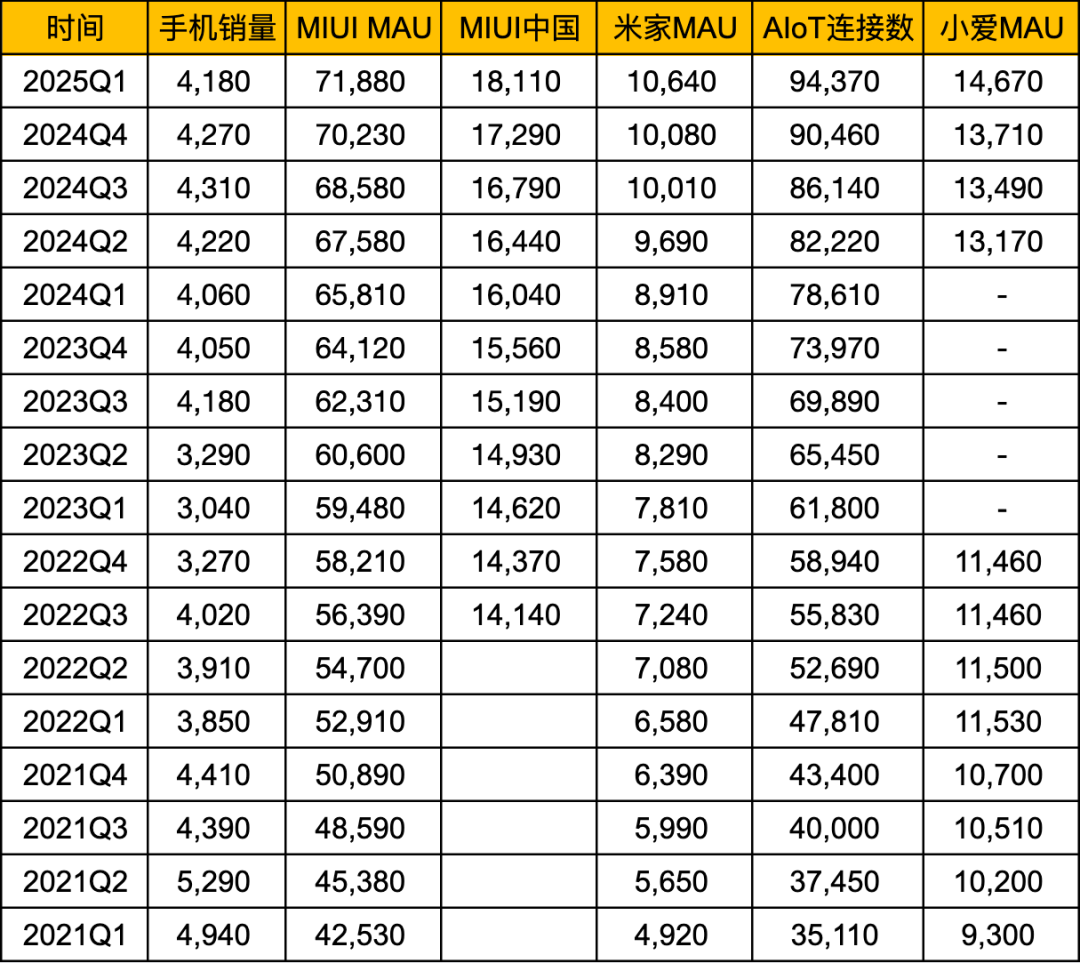

設備數據

07

—

簡評

小米熱度太高,爭論太多,容易擡槓,只簡單說幾句:

有些做法確實觀感不好,尤其讓人反感的是煽情,講情懷,對於中年人來說,挺反感的,吃不消這一套。

但無論主觀上喜不喜歡小米,從客觀的業務發展和財報來看,應該沒人挑的出太多毛病,或者只是雞蛋裏挑石頭,最近幾個季度確實太優秀了。

汽車業務和AIoT業務在狂飆,手機雖然增長一般,但國內十年來首次回到第一,曾經小米在國內手機市場,跟華爲和OV打仗可是打的有點絕望,始終打不過。4K-5K的手機市場也是第一,手機高端突破進展看起來不錯。

只評論當前的話,我覺得小米的業務和財報十分的優秀,我挑不出太多毛病。至於未來,由於是充分競爭行業,差異性不大,又太過於內卷,我無法判斷。

Comments