王小雨買美股,她不是常規買美股,她是熬鷹特斯拉;王小雨買特斯拉,也不是常規買入特斯拉,她是熬鷹了特斯拉兩倍槓桿ETF(TSLL)。我認爲上帝讓她歷盡千辛萬苦終於開成了美股賬戶,就是爲了要欣賞她的表演。

古人云工欲善其事至少你要知其器;但是王小雨大概率並不知道自己到底買了什麼。本文層層剝繭穿越籠罩真相的迷霧,來聊聊金融百草枯、股市黑寡婦、古希臘掌管下跌的神,她買入的槓桿ETF到底是個什麼TF?

知識不嫌多,有些能保命。

1. 槓桿ETF到底是什麼?我也聽過槓反ETF,是我幻聽了嗎?

ETF(exchange traded funds)的大名大家如雷貫耳,能拯救世界。我們叫ETF,說話不夾英文的語言純粹主義者,應該會稱其爲“交易所交易基金”,但我每次聽了腦子都會當場死機。ETF是一籃子股票組合,一般追蹤指數,所以也有許多人不恰當地將ETF完全等同於指數基金——這是不對的,ETF可以不跟蹤指數,而指數基金也可以不是ETF。但就如同“瘋狂”一定要順接“星期四”一樣,“ETF”一定要順接“指數基金”,所有人都錯的錯它就不算錯。

理解ETF這個框架後,似乎理解槓桿ETF並不很難。槓桿ETF是一種使用衍生品或者債務槓桿來放大對於某個指數(或者某個股票)正向或者反向追蹤投資損益的基金。常見的槓桿比例有1.5X、2X與3X,這裏的衍生品多數情況下是指期貨合約 (futures)和掉期合約(swap)。一開始槓桿ETF是僅僅槓桿指數,但後來發現槓桿股票原理相同,於是就有了2倍做多特斯拉,2倍做多英偉達這樣的槓桿股票的槓桿ETF。

槓桿ETF往往成雙成對,孤掌難鳴,一般都有做多與做空一對陰陽產品。做空的就是我們說的反向ETF。加在一起我們稱其爲槓反ETF。

敲重點:對於槓桿ETF的一個最爲常見誤區就是,我持有槓桿ETF在一個比較長的時間裏,如果指數上漲(或下跌)了10%,那我的3X槓桿指數ETF就會上漲(或下跌)30%。

這裏所謂的放大損益,是指按比例放大當日的損益(一天),而不是放大多日損益,更不是年化損益。所以一個理想遠大、信念堅定的模範正向 2X ETF,不考慮稅費,在指數當天上漲1%的情況下,理論上當日淨值應該上漲2%。如果當日出現追蹤錯誤(tracking error)淨值沒跟上,那是基金經理不模範,是他的鍋;但如果你去質疑爲什麼這個ETF,一整年來下來完全沒走出兩倍走勢,那就是你不講文明,是你的鍋。再次敲破黑板——槓桿有效僅基於當日,槓桿有效僅基於當日,槓桿有效僅基於當日。

至於ETF異父異母的兄弟ETN (exchange traded notes),大家都是混淆着來談——語言純粹主義者到這裏,自己就死機了。ETN不同於ETF的點在於,ETN本質上是一種無擔保的銀行高級債券,與一般債券一樣,ETN有到期日,並僅僅只有發行銀行的信用作爲“擔保”。樸素理解,這個無擔保的債券只是一個對賭載體。

2. 槓桿ETF的損耗是怎麼回事?

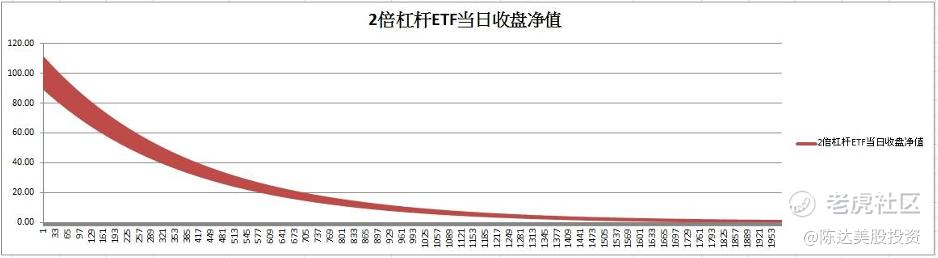

俗話說皮褲套棉褲他必定有緣故,槓桿ETF長期有損耗的原因,就在於其目標是追蹤單日漲跌幅的精確放大,而不是精確放大多日損益,更不是年化損益。

由此就會導致損耗,這個事情比較複雜——但你只需要知道,因爲他要保證每天覆制倍數,因此就要每天平衡槓桿,今天100塊借100塊,漲到120了以後明天就要多借20到120,來配置每天的槓桿。這就有一個明顯的追漲殺跌效應,也就是指數漲上去了,他就要加倉;跌下來的事後,他反而要減倉。長期持有,如果這個指數價格是單邊波動的,比如一直上漲或者一直下跌,損耗還不明顯;但如果是圍繞均值波動,時間一長,指數100可能仍然是100,但兩倍槓桿經歷1000來天可能是下面的走勢:

(數據來源:達某演算)

槓桿ETF的損耗只告訴我們一件事,除非你開了天眼確定未來這個指數或者股票一定單邊漲或者單邊跌,否則不要長期持有槓桿ETF。即使是專業的交易員,一般也就是在手上捂個幾天,不隔夜的也屢見不鮮。

3. 如何正確使用香港市場的槓反ETF產品

南方東英在港股發行了亞洲第一批關於個股的槓反產品,涉及我們美股最熱門的一些個股,英偉達、特斯拉、等等。也就是你用港股也能操作王小雨的美股大曆險。工具是有了,但究竟要怎麼去用?

(數據來源:南方東英)

第一我認爲最重要的是,你的目的是什麼,是槓反ETF的對衝特性。閃電劈下來要在場,但是每個月總有會怎麼幾天你感覺是危險期。你迫不及待、情不自禁,要呵護自己的資產組合。在A股,除了整點期指以外,你就只能賣出股票或ETF來降低敞口,前面說了,一來摩擦費用很高,二來更怕突然劈雷你不在場。如果有一個工具,買入後可以與大盤指數走出完全相反的走勢,甚至-2X的走勢,對衝多頭倉位。

第二個作用是不同市場的交易特性。我常年熬夜看美股,時間久了很傷前列腺。如果可以在白天交易美股,那是多麼令人腺慕的事啊。如何在港股時段交易美股股票?你就可以通過港股的槓反產品。

而美國股票的歷史漲幅和波動,很大程度上受盤後新聞的影響投資者可以透過盤後事件或亞洲交易時段發生的新聞進行交易,在美國市場開盤前戰略性定位自己——舉幾個例子,日本央行突發貨幣政策、一些影響美國公司的中國貿易政策、美國公司盤後財報擾動,等等。

與美股比,是互補了交易時段;與A股比,是互補了交易制度。比如不設漲跌停,A股的ETF投境外受制於QDII額度但港股ETF不受此限制等等。另外港股ETF包括槓桿反向產品,都是在港股較長的交易時間裏實時交易。

以下就是一個潛在的運用香港的美股ETF產品,在進行時差上搶佔先機的案例:

(數據來源:南方東英)

第三,是你捕捉交易機會。我們要認識到市場一般規律,就是高波動的日子扎堆出現,而不會僅僅是一天。所以閃電劈下來往往是,連着劈,暴漲伴隨暴跌,暴跌伴隨暴漲,有經驗的交易員會在某個不正常暴跌交易日搶超跌反彈,購入一個槓桿ETF來抓波反彈,以期賺一把擇時的錢。而同理,他也可以用反向ETF,在暴漲後的交易日對衝自己的多頭倉位。作爲交易型的工具,這比你開合約用起來順手多了。

第四個,是潛在的稅務優勢。因爲投資美國上市的ETF需繳納30%的預扣股利稅,而香港的槓桿及反向產品,則無需繳納此稅項。帶30%的預扣稅影響,會侵蝕投資回報。

(數據來源:南方東英)

南方東英的這一批個股槓反ETF今天在港股市場上市。總之,槓反杆ETF是個工具,而工具是中性的,你要知道這工具是幹嘛的,怎麼用。我想到,二戰時美國人在太平洋一個島上修了飛機跑道,源源不斷運來物資;島上土著人不知道飛機跑道的作用,於是他們也不停地修飛機跑道,盼望着巧克力和捲菸隨着一隻大銀鳥從天而降。同理,知道一個工具的作用,中間的道道和因果律,能讓我們避免成爲市場裏的土著人。王小雨不知道的風險,讀罷此文,現在你知道了。

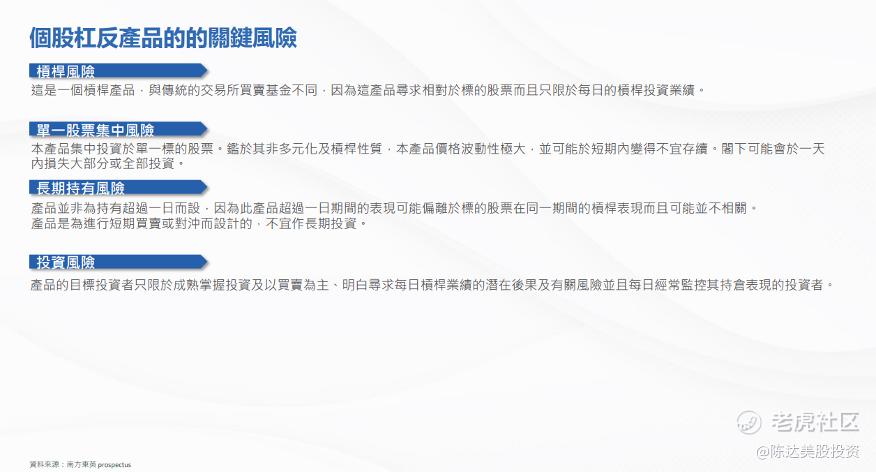

(槓桿ETF的相關風險總覽)

Comments