2025年3月20日晚,拼多多發佈2024年Q4財報,除了營收收略微不及預期外,其他財務數據均表現良好,頂着加大投入的壓力交出了一份不完美但滿意的答卷。市場用分歧給予迴應,從-8%到+4%,上演一出冰火兩重天。

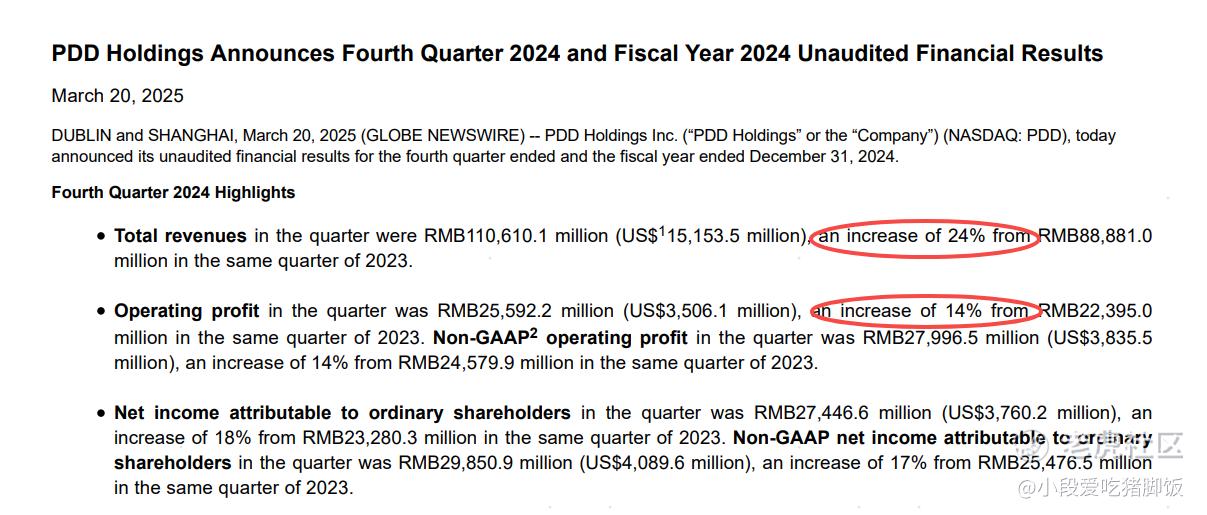

我們先來看看總體的財務數據,第四季度實現營收1,106億元(約合151.5億美元),同比增長24%,略低於市場預期的1,160億元;Non-GAAP淨利潤298.5億元(約合40.9億美元),同比增長17%,超出市場預期的286億元。全年營收達3,938億元,同比增長59%;Non-GAAP淨利潤1,223億元,同比大增80%。同時現金儲備也達到了歷史峯值3316億元,熬過2024Q2-2024Q3,最差的時間已經過去。

一、基本盤穩固,優質商家扶持效果初顯

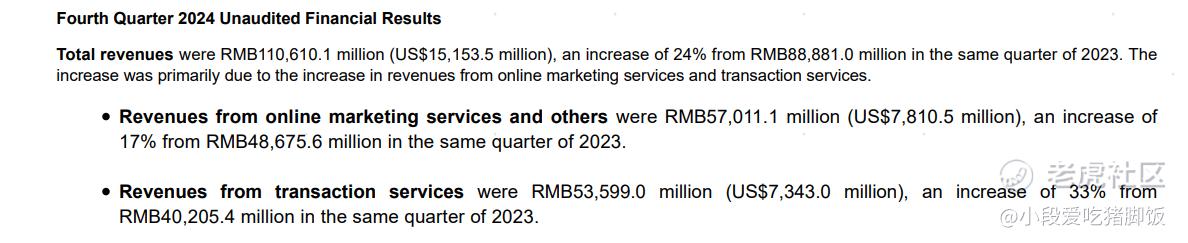

2025Q4拼多多實現在線營銷服務收入570億元(+17% YoY),增速較前三季度放緩,反映平臺流量變現效率短期承壓。交易服務收入536億元(+33% YoY),增速環比下降但仍保持高位,主要受益於佣金率優化及高附加值服務滲透。成本與費用端壓力顯現:營業成本同比+36%至478億元,履約與支付費用佔比攀升;研發投入全年127億元(+16%),營銷費用率降至28%(2023年同期30%),顯示“降本增效”策略初見成效。截至2024年末,現金儲備達3,316億元(約454億美元),經營活動現金流1,219億元,爲長期戰略提供充足彈藥。

基本盤穩固,銷售服務和廣告收入持續增長。作爲一家零售公司,拼多多創造現金的能力依舊不俗。分業務看,在線營銷服務收入570.11億元(+17%),交易服務收入535.99億元(+33%),兩者合計貢獻總營收的95%以上。在自己的核心業務模塊,拼多多依舊保持高速成長,這得益於主站GMV的持續增長。在受到爭議的“砍一刀”裂變式傳播的推進下,主站持續觸達低線城市購買人羣併產生用戶黏性。同時因爲景氣度原因,據筆者觀察,在一線二線城市多多也開始積累不少自然流量,用戶的持續購買成爲主站深厚的護城河。至於營收同比增長24%不及預期,我想是分析師的期待太高了,因爲四季度多多的日子並不好過。

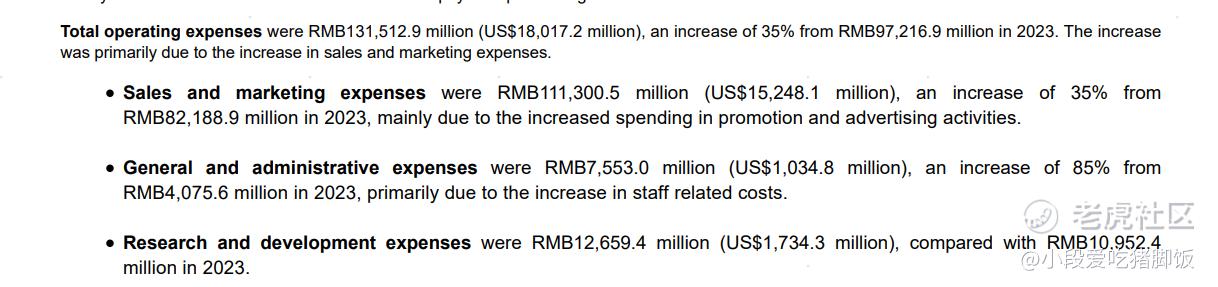

逆風而行,費用大幅增加,履約投入扶持優質商家。四季度,在傳統上企業的費用會是全年比較多的季節。集團的總運營費用來到了人民幣372.195億元(合50.991億美元),較2023年同期的人民幣314.078億元增長19%。增長主要受銷售與營銷費用增加驅動。其中銷售與營銷費用達到了人民幣313.569億元(合42.959億美元),同比增長18%(2023年同期爲266.385億元)。這並不令人感到意外,我們都知道,由於平臺定價和定位的問題,前期拼多多是沒有接入國補的,因此爲了保持價格的競爭力,拼多多需要自己掏錢補貼商家,另外,多多還推出新疆包郵、農產品原產地百億補貼等定向活動,對特殊地域及產業進行定向補貼,故此費用增長幅度較大。不過目前,拼多多已經接入十幾個省的國補,並且管理層在電話會也坦言,前期對於優質商家的投入已經進入收穫期,相信隨着時間推移,銷售與營銷費用不會長期保持在高位。

具體到一般及行政費用,人民幣20.854億元(合2.857億美元),較2023年同期的人民幣19.048億元增長9.5%,主要因應對法務審查(如歐盟反壟斷調查)及人員成本上升。簡單談談這一費用,在人員擴張的背景下,拼多多的行政費用只增長了不到10%,實際上還是很剋制的,並且從股東角度來講,費用控制得很好。最後,研發費用爲人民幣37.772億元(合5.175億美元),較2023年同期的人民幣28.644億元增長31.8%,主要用於Temu算法優化及跨境支付系統升級(佔增量研發投入的65%)。可以看到公司持續在海外業務的研發投入,TEMU已在多個市場拿到下載量前三的成績。

爲什麼筆者要用這麼長篇的幅度來講費用,因爲這太重要了。市場對於拼多多原本的預期就是在國補缺失,國內電商內卷,淘寶守住電商基本盤,TEMU海外拓展變慢,關稅戰的逆流下,補貼費用不斷提升,營收和利潤不斷下滑,喪失盈利能力這條路徑。我們可以看到,在費用支出全線增加的情況下,拼多多依舊實現了利潤的增長。Non-GAAP淨利潤298.5億元(約合40.9億美元),同比增長17%,超出市場預期的286億元,一掃陰霾,把市場普遍認爲“拼多多未來盈利會不斷下滑”這個觀點證僞了。這還是在Q4國補缺失最嚴重的時候的盈利數據。如果未來拼多多能守住目前的盈利能力,甚至還有增長,那目前12PE就顯得非常的低估。

二、深耕農業,全球視野。

從農業起家,到農業中去,2024拼多多還在做這些事,不僅承擔了社會責任,也爲未來的發展打造一個良性循環。“新質供給”驅動產業升級-拼多多核心競爭力“貨找人”:

拼多多通過“新質商家扶持計劃”深入六安婚紗、惠東女鞋、內蒙古酸奶糕等產業帶,提供全鏈路支持,培育具備技術創新能力的商家。例如,廣東惠東女鞋產業帶,通過數據分析研發加絨勃肯鞋,單廠日出貨量達1.5萬雙,帶動數十萬崗位復甦。2024年,該計劃覆蓋上千個農牧產區及產業集羣,推動“同質化競爭”向差異化供給轉型。從農業原產地到優質商品集散地,拼多多正在構建一條產業鏈-消費者的直通鏈路,讓對的貨找到對的人。

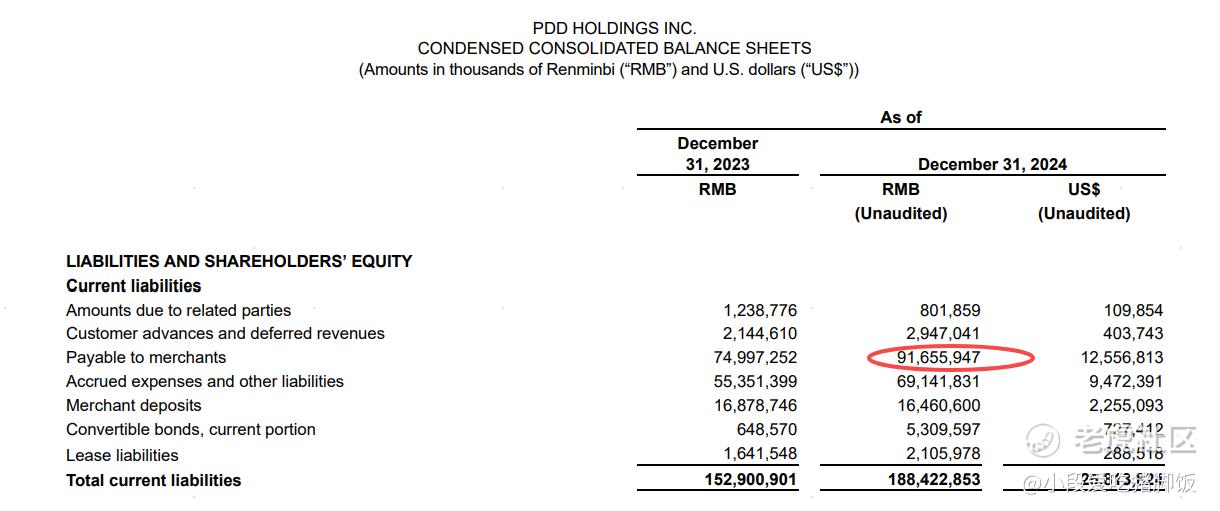

普惠生態建設-擺脫“僅退款”困境,對商家權益進行保護:1月成立“商家權益保護委員會”,推出異常訂單預警、低價風險預警等功能,並通過座談會建立常態化溝通機制,優化商家經營環境。之前的“僅退款”對於消費者保護升級,但令許多商家叫苦不迭,爲了平衡平臺和優質商家的關係,拼多多正在調整管理商家的方式。2023和2024年對於商家過於苛刻,現在正在重新梳理關係。Q4 業績中 Merchant Deposit 連續兩個季度QoQ下降,是從來沒有出現過的,表明商家數量應該是減少的。同時Payable to Merchant QoQ依舊維持了上升的勢頭,而且是比較強勁的上升,說明平臺留存商家的生意整體是越來越好的。優質商家留下,生意越來越好,平臺和商家之間,良性循環已經產生。

物流與區域均衡:“電商西進”計劃推動西部地區進入“全面包郵”時代,春節期間西部水餃、海鮮訂單量翻倍,東西部特產雙向流通加速。拼多多用自己的方式踐行“新質生產力”。

三、低價是誤解,模式顯鋒芒

最後一段,筆者想談談自己的一些看法。一直以來,拼多多在消費者中塑造的心智是低價商品集散地,病毒式社交營銷者,甚至在平臺成立初期。由於追求低價商品,出現了很多劣質產品。隨着2023/2024兩年對商家管控的增強及僅退款政策的提出,拼多多就像風箱裏的老鼠,在商家和消費者兩端收穫差評。

其實很大程度上,這是對它的誤解,拼多多從來不是以低價取勝,而是用自己的模式爲商家和消費者創造價值。在本季財報會議上,管理層提出了新的願景:“爲全球消費者鏈接優質好物”,打造一個長期來看更穩固、更可持續的的平臺基礎設置,成爲負責任的全球企業公民。從田間地頭到一線城市,農產品飛過信息網絡,直達消費者手中,爲農民帶來額外收入;藉助中國強大的生產能力,越過貿易商,用白牌的優質商品直達全球消費者。算法不是用低價傾銷,而是推薦給每個人最適合的商品。隨着Q3-Q4費用投入逐漸見效,25年-26年將是摘果子的時候,拼多多將會越來越賺錢。長坡厚雪,拼多多的征途是星辰大海,中國第一+美國第二=全球第一,黃錚的電商帝國圖景正在徐徐展開。

Comments