Company overview

-

【公司概況】2022年港股上市,宇通客車持股3.92%。子公司神力科技負責生產燃料電池電堆;與億氫科技合作開發膜電極組

-

自主生產石墨板電堆,應客戶需求採用搭載金屬板的第三方電堆

-

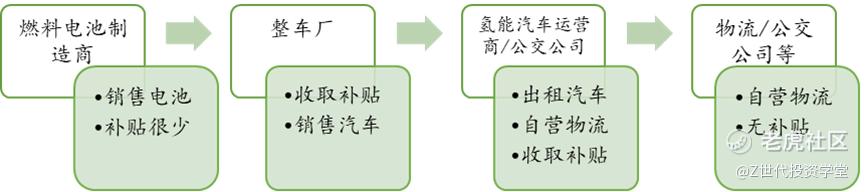

【主要客戶/應用場景】主要產品應用於公交車、城際客車和物流車。與北汽福田、宇通客車、吉利商用車等建立長期合作關係。2021年由於與與豐田及北汽福田合作開發的客車被指定爲北京 2022 年冬奧會的賽事交通服務用車,市佔率700/1000

-

截至20年末平均單車行駛里程接近4萬公里,累計安全行駛距離7400萬公里,行駛時間160萬小時,耐久度、可靠性得到驗證

-

由於冬奧會,在北京和河北有優勢;藉助宇通打開河南市場。自己佈局四川、江蘇、山東等

-

2022年在公交和客車方面配套的車輛僅佔其配套車型的17%,重卡車型佔了43%的最大份額,另外在城配物流包括冷鏈物流方面配套了近400輛;

-

【產能規劃】目前包括張家口(在建)和上海(1000套/年)兩個基地;計劃2024年提高產能至5000套/年

-

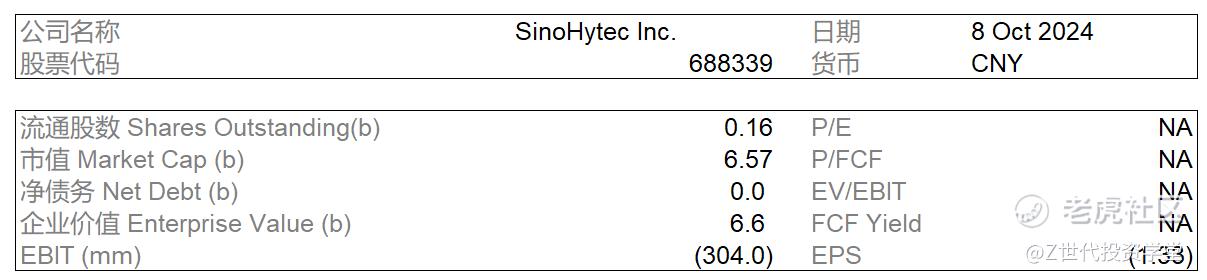

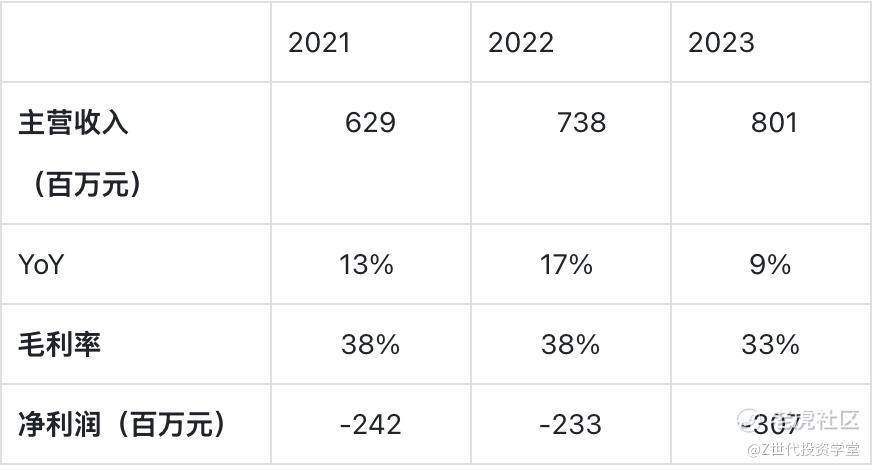

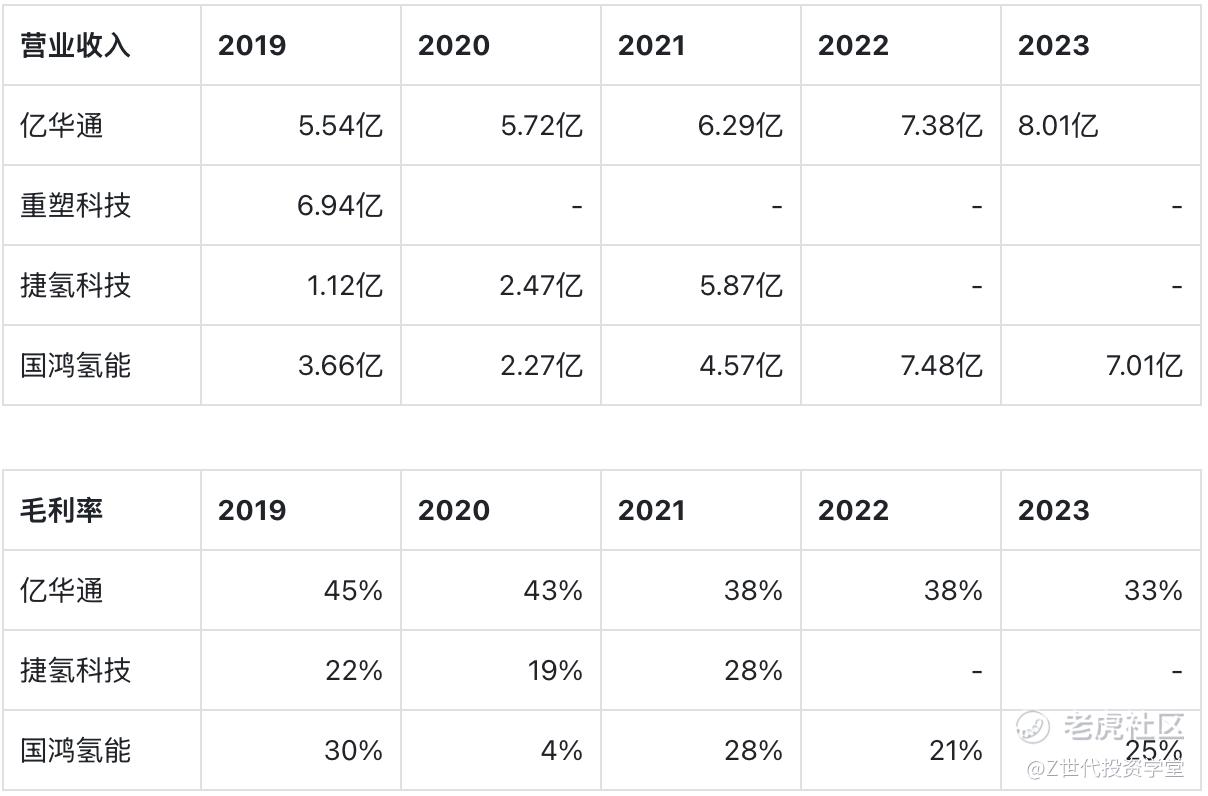

【財務狀況】2021/2022/2023收入分別爲6.30/7.38/8.01億元;毛利率~32.6%,總市值51億元,PS 6.38x

-

【融資狀況】此前5輪融資7.88億元。2019年7月,美錦能源投資1.8億人民幣。20年科創版上市IPO獲得15.5億元。21年增發3億元

Investment thesis

1.氫是新能源投資的重要產業主題

能源介質由固轉氣、增氫減碳,氫是終極能源。熱值高、無污染,符合國家能源發展戰略

氫=能量+原料,應用範圍廣,是串聯行業最多的能源,是能源行業變革的集中體現

2.氫燃料電池是產業鏈中最先出現邊際變化的環節

-

已開闢剛需場景,和電車差異化競爭。電車城裏跑,氫車城際跑。25年10萬輛目標對應千億級市場;潛在商用車替代潛力百萬輛級

-

燃料電池是目前唯一具有明確補貼的應用,補貼後與油車平價。

-

市場拐點:22年12月月度銷量破千,22年總銷量翻番,保有量破萬

3. 燃料電池不可能單獨發展,當前的行業瓶頸在上游

-

降本邏輯:前期靠大功率化和國產化,後續需要依靠規模化

-

當前電堆層面基本實現國產化,僅在上游少數核心材料和零部件仍存在國產替代的機會;大功率化目前上限在110kW(固定補貼)

-

規模化難點:使用成本高,基礎設施配套不足。矛頭直指上游

-

使用成本:涉及到上游氫氣的廉價清潔供應。目前市場價格在政策指導價格30-35元/kg,外供氫加氫站銷售價格在60-80元/kg。上游依然高度依賴政策傾斜

-

基礎設施配套:當前加氫站不到300座,在運營~250座,且存在地域分佈不均的情況(城市分佈不均,且建設與遠離市區的運輸幹線上)。單站服務能力~25輛車/日。加氫站推廣難點在於政策模糊、審批受阻;成本高昂、盈利困難

-

對標燃油車加油站的發展,成熟的加油站市場加油站密度爲2.8座/100km,單站服務容量爲1868輛/站。同時,多數國家加油站的發展歷程都經歷了從少到多、最後在減少的過程。

4. 對二級市場來說,燃料電池仍屬於產業政策和補貼極其敏感的初創行業

當前產業政策發展存在許多問題,主要是積分補貼落地中的執行問題。出貨量是政策溫度的晴雨表

-

補貼逐年退坡,城市羣政策3年完全退坡;而按照目前已披露的政策規劃,要實現2025年10萬輛的指標較爲困難。三大城市羣涉及的幾十個城市/區中許多未公佈加氫站/車輛的數量規劃

-

試車驗證拉長補貼申請時間,行業應收賬款問題嚴重。對於八大核心零部件,政策要求每款產品在示範城市羣應用不低於500臺套,試車運行驗證超過2萬公里。這導致燃料電池補貼的申請-審批-發放流程偏長,補貼到賬較慢,因此終端客戶沒有多餘的資金向上遊付款

-

有可能形成地方保護主義,各地扶持本地企業(終端客戶爲2B商用車,政策影響大)

-

積分補貼在110kW以上採取固定補貼,挫傷企業進一步研發高功率的積極性

二級市場情緒:政策模糊(營收無支撐)、尚未盈利(應收賬款問題)、單一客戶依賴

-

整車集中度在下降(競爭加劇)。“勝而後求戰,而非戰而後求勝”,當前時點燃料電池屬於後者。一方面,對於車廠而言,選擇驗證過的供應商是更具性價比的選擇。但同時,許多車廠帶資進組,扶持自己的電堆企業(三一氫能、未勢能源&長征汽車(長城汽車)、飛馳汽車&鴻基創能(美錦能源)),從而爲市場帶來更多擾亂因素。當前衝刺IPO的幾家頭部廠商,或多或少都面臨客戶集中度過高的問題

-

關於對產業政策和補貼極其敏感的初創行業,對於股價的影響因素從大到小:產業政策>持有和潛在訂單>大於財報營收。當前行業政策逐漸走向樂觀,客戶導入與訂單可持續性是檢驗企業經營的重要要素。持有和潛在訂單是公司Alpha的體現(一看公司客戶結構邊際改善能力,二看客戶質量)

eg. 客戶的客戶:一些重載商用車OEM,下游客戶是採礦冶金大型傳統化工場景,封閉礦山、園區的定點路線,加氫站好建,配套化工產氫裝置。局部自給自足

-

二級市場燃料電池可選標的較有限,強大持續的政策利好可能造就短期Beta行情

億華通:可能不是最好的標的,但是可選範圍內最穩的——毛利率40%(行業20-30%),估值泡沫殺乾淨(PS 10x,PB 1.8x);但存在客戶集中度高的問題(行業通病)

電堆技術壁壘一般,長期看偏製造業邏輯,規模降本很重要,在此判斷下看好有先發優勢的企業

5. 核心數據

-

氫車全生命週期成本:30%購置成本,70%使用成本

購置成本:氫車130萬,補貼後(100萬)可與電車(70萬)、油車(40萬)平價

使用成本:能源價格*行駛里程(百公里能源價格)。燃油360元/100km,用電228元/100km;氫氣在30元/kg、20元/kg時與燃油、用電平價(當前30-80元/kg)

-

氫車成本結構

氫車BOM:燃料電池系統60%,儲氫瓶15%,其他25%。

-

以49噸氫燃料電池重卡爲例:整車成本約100-120萬元(純電重卡80萬元,柴油重卡45萬元)

-

重型貨車110kW以上折算爲3個標準車,重量倍數1.5=>~4.5分/輛,對應國補45萬,若地補與國補配套則可實現柴油重卡平價

-

燃料電池系統功率170 kW*2500元/kW,成本約42.5萬元,佔比40%

車載儲氫系統(約40 kg =>8個III密度瓶*4000美元)成本約25萬元,佔比25%(百公里氫耗*續航里程/儲氫密度/儲氫瓶容積)

-

百公里氫耗:9kg/100km,續航里程500km,儲氫密度(70MPa)40g/L,儲氫瓶容積210Lè5個儲氫瓶(考慮能量冗餘、氫氣泄漏、70MPa可實現性等問題,8個70MPa理論上可滿足600-700km)

-

氫循環系統、空氣系統及附件~13萬元,動力電池系統、驅動系統、車身等基礎設施~30萬,佔比40%

-

燃料電池系統BOM:電堆60%,氫氣供給系統4%,空氣供給系統14%

-

2022年電堆3500元/kW,對應系統~6000元/kW

-

預計2025年燃料系統成本降至2000元/kW,單車功率假設150kW,系統成本30萬,整車成本70-90萬,相對電動重卡具有競爭力;若燃料電池系統成本降至1000元/kW,150kW燃料電池系統成本爲15萬元,預計整車成本50-60萬元左右,相對燃油車有競爭力

-

加氫站建設能力

假設單站加氫能力1000kg/d,單車儲氫量40kg,一座加氫站單日服務容量爲25輛車

-

2024/9年最新數據

-

2023年銷量5700,YOY55%;2024H1 2644,YOY9.7%;截至24H1保有量~2.1w

-

比例大致穩定,重卡70%,客車25%,乘用車5%

-

重卡售價降至100-120萬元,百公里氫耗8-10kg,續航550-600km(目標80萬元,氫耗7-9kg,續航800km)

-

燃料電池行業突破單堆300kW,功率密度超過6.0kW/L;系統功率達250kW,批量出貨達到160-180kW

-

目前電堆成本已經觸碰1000元/kW,系統則在2500元/kW

-

京津冀城市羣、上海市、河北、內蒙古自治區、浙江省、安徽省陸續公佈了第一年度燃料電池汽車示範應用獎勵資金。其中京津冀城市羣可獲得3.5億元,上海約1.7億元,河北約1.7億元,內蒙古約0.15億元,浙江省約0.09億元,安徽省約0.03億元,合計超7億元。雖然這些地區公佈了獎勵資金數額,但比預期發放時間嚴重滯後

市場情緒分析

-

政策模糊(關係到規模上量,應收無支撐)、尚未盈利(應收賬款)、單一客戶依賴

目前企業均處於虧損狀態,大量融資。上市遇阻,退出機制不完善。對於處於早期政策依賴的氫產業,資本市場短期看不到政策強心劑以及商業化的前景,對於黑洞般砸錢的燃料電池企業心生搖擺,同時擔心未來重複鋰電的歷史,在退補之後大量產能出清,對當前的標的處於“看不明白”、持幣觀望的態度。

自2022年6月開始,氫能企業涌現上市熱潮,國電投氫能、重塑股份、捷氫科技、國鴻氫能等陸續遞交招股說明書。上海治臻新能源股份有限公司在2022年12月23日撤回科創板申請,江蘇國富氫能技術裝備股份有限公司在2022年11月終止科創板上市。在早的2021年,上海重塑能源集團股份有限公司也宣佈撤回申請而終止IPO。對產業鏈企業經營穩定性和可持續性的考察也是證監會的重點關注方面。

-

政策預期問題

新能源賽道的成長普遍需經歷從政策驅動到市場驅動的發展邏輯。縱觀光伏、動力電池產業,可以發現新能源賽道遵循類似的發展邏輯:①初創萌芽階段:需求尚未明確,商業化路徑尚不清晰,市場難以起量,僅有少數企業深耕。②政策扶持階段:市場需求逐漸明確,政策刺激下下游應用迅速起量,加速產品與市場適配,同時引導各種技術路線百花齊放;通過打開市場規模反哺上下游企業,完善產業鏈體系。③產業化階段:實際上是行業從政策驅動轉向市場驅動的過渡階段,主要系由於產品技術實力不斷提升,同時市場需求大量釋放,玩家逐漸分層,行業紅利的漏斗逐步縮小。④市場化階段:政策因素逐步退出市場,進入完全競爭階段,優勝劣汰,龍頭玩家逐步顯現,行業格局基本形成。

當前燃料電池產業尚處於政策扶持階段。2020年10月,由中國汽車工程學會於2020年10月組織編制併發布的《節能與新能源汽車技術路線圖2.0》中將氫燃料電池車,尤其是商用車作爲氫能燃料電池行業的突破口與重點領域,並提出請燃料電池產業發展目標:到2025年,實現運行燃料電池車輛10萬輛左右,燃料電池系統年產能達到1萬套/企業;2030-2035年,實現氫能及燃料電池汽車的大規模推廣應用,燃料電池汽車保有量達到100萬輛左右,燃料電池系統年產能達到10萬套/企業。

爲了實現2025年10萬輛,2035年100萬輛的目標,2020年9月,財政部、發改委、國家能源局等聯合發佈《關於開展燃料電池汽車示範應用的通知》,開啓燃料電池汽車政策扶持“以獎代補”新時期。以獎代補示範應用預計持續4年(2020-2023),對燃料電池車各年度獎勵比例爲20年/21年/22年/23年:1.3/1.2/1.1/0.9,可近似看作21年、22年獎勵在前一年基礎上退坡10%,23年獎勵退坡20%。

示範城市羣規劃推廣指標落地情況將顯著影響降本速度。根據香橙會統計,目前首批三個城市羣涉及的幾十個城市(區)中,仍有相當一部分未公佈加氫站、車輛的數量規劃;同時還存在一個城市羣中全省(市)規劃數量與具體(區)規劃數量目標加總後差額巨大的情況。依照當前已披露的政策規劃,想要實現2025年10萬輛的指標較爲困難。同時,今年是該政策的最後一年,但燃料電池行業目前尚未能實現市場化獨立發展。

當前時點下,政策持續性、穩定性對培植行業信心非常重要。定性的政策預期而非具體的政策數字對產業的信心提振影響巨大。缺乏明確的政策預期是目前市場持幣觀望的重要原因之一。

如何尋找市場拐點:1)追蹤行業激勵政策以及在地方城市羣的落地情況;同時持續追蹤出貨量(晴雨表);2)政策需要經過試點、博弈後纔會全面推廣,可以參考日本、歐美氫產業的發展模式,可作爲對中國政策指導的參考

2.應收賬款問題

試車驗證拉長補貼申請時間,行業應收賬款問題嚴重。對於八大核心零部件,政策要求每款產品在示範城市羣應用不低於500臺套,試車運行驗證超過2萬公里。這導致燃料電池補貼的申請-審批-發放流程偏長,補貼到賬較慢,因此終端客戶沒有多餘的資金向上遊付款

考慮租賃模式緩解資金壓力。燃料車補貼需要跑1.5萬公里,對購買者資金要求比較高。對於物流車運營商來說可以墊資購買燃料電池車,通過租賃提供給終端客戶,緩解目標客戶的資金壓力,里程數跑得更快,運營商更容易拿到補貼。

3.單一客戶依賴問題

如前文所述,目前燃料電池呈現混戰的競爭格局,電堆企業往往與下游車企形成綁定關係以鎖定訂單同時合作研發。當前衝刺IPO的幾家頭部廠商,或多或少都面臨客戶集中度過高的問題。

當前時點下的選股邏輯與拐點分析

-

補貼驅動時代,關注經營穩定性和訂單可持續性(IPO監管重點)。由於目前燃料電池產業鏈的發展仍以補貼驅動爲主,類比鋰電池產業鏈初期的表現,目前燃料電池脆弱的市場需求很可能導致相關產業鏈參與者經營的不穩定,行業後期極大概率出現加速出清落後產能、份額向有實力的龍頭企業集中的趨勢。這也意味着,這種環境下,對產業鏈企業經營穩定性和可持續性的考察極其重要

-

對於產業政策和補貼極其敏感的初創行業,對於股價的影響因素從大到小:產業政策>持有和潛在訂單>財報營收

-

產業政策:強大持續的政策利好可能造就短期Beta行情,A股存在“合格”標的能享受主題紅利

電堆技術壁壘一般,長期看偏製造業邏輯,規模降本很重要,在此判斷下看好有先發優勢的企業

政策持續性、穩定性對培植行業信心非常重要。持續追蹤各省市規劃落地情況和補貼政策+出貨量(晴雨表)

-

持有和潛在訂單:公司Alpha的體現

一看公司客戶結構邊際改善能力,二看客戶質量(eg.封閉礦山能夠實現氫供給的自給自足

客戶的客戶:一些重載商用車OEM,下游客戶是採礦冶金大型傳統化工場景,封閉礦山、園區的定點路線,加氫站好建,配套化工產氫裝置。局部自給自足

-

上游供氫成熟時點不明朗,企業首先要解決現金流問題活下去;未來競爭格局惡化可能會帶來新的洗牌(整車廠扶植自己的電堆企業)

-

億華通:目前估值較低,但行業尚未到達拐點,不建議買入

相較於國鴻氫能,公司目前估值泡沫更小。但考慮到燃料電池行業目前高度依賴政策,政策落地情況不明朗;且目前行業卡點在上游制儲運環節,行業拐點未至

Comments