市場迎來反彈,面對歷史數據,我們該淡定,還是該爲最糟的時候尚未到來而恐懼?

反彈!

當投資者們感覺今年美股“Santa Rally”無望的時候,一波反彈讓投資者起碼緩了口氣,特別道指單日漲千點的新聞標題很刺激啊。

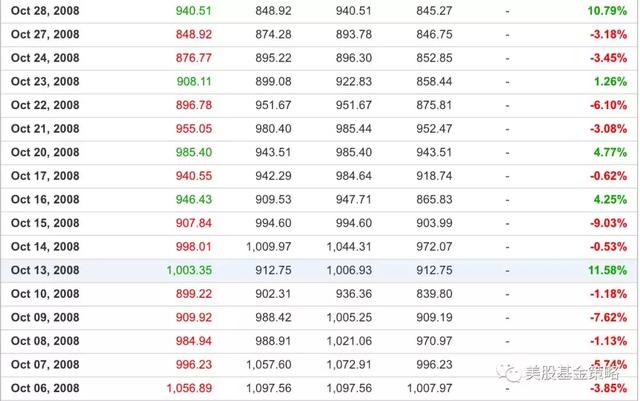

但是投資者的情緒依然緊張,我們可以看到最近交易日盤中常常振幅很大,足見不少投資者是見着反彈就出貨啊,多空雙方的糾結正是高波動率動盪市場的典型特徵,我們可以感受下次貸危機期間標普500指數的味道。

看到了嗎,單個交易日大盤漲10個點、11個點,也能跌9個點,刺激不刺激?

看到了嗎,大盤連續四個交易日收盤漲跌都是6個點,刺激不刺激?

是的,當前的市場趨勢和投資者情緒不會因爲幾天的反彈而馬上改變,未來相當長的時間還是變數多多,市場震盪爲主,而且時不時可能出現劇烈震盪,道瓊斯指數這種漲個千點,又跌個千點的震盪預計明年還會出現多次,但是其實結合現在道瓊斯指數的基數,也“不過”4到5個點的幅度,比次貸危機還有距離啊,我們還需謹慎對待,切勿樂觀,但是也不必過於驚慌。

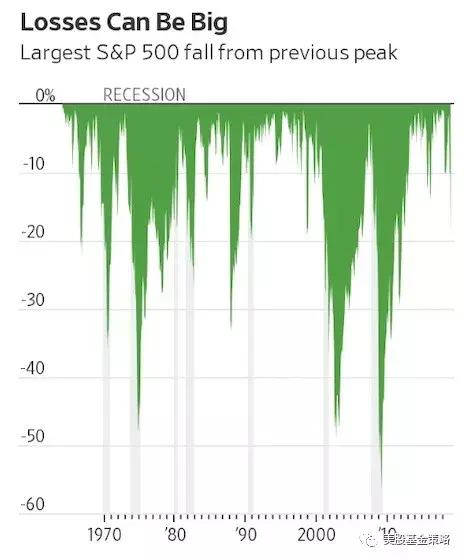

這張圖是1970年以來標普500指數不同階段距離指數前高最大的跌幅,我們可以看到與此前的熊市和股災相比,近期標普500指數的跌幅還只是小場面啊。這個圖看你從什麼角度看,樂觀來看可以認爲市場很動盪,但是還不太糟,無需驚慌;悲觀來看,那就是最糟的時候尚未到來,下跌的空間還大呢!

事實上,就是近期市場爲啥反彈,也沒人說的清楚,有說養老基金調整投資組合的,有說量化基金操作的,有說空頭回補的,甚至有人給出很中國特色的答案,有機構得到了“指引”。這就是金融市場,有時候人們非要去附着一個理由,也正因爲如此,在金融市場情緒容易被放大,你可能判斷中長期趨勢,但是短期波動其實沒那麼多理性的理由,我們還需看淡,同時別被忽悠。

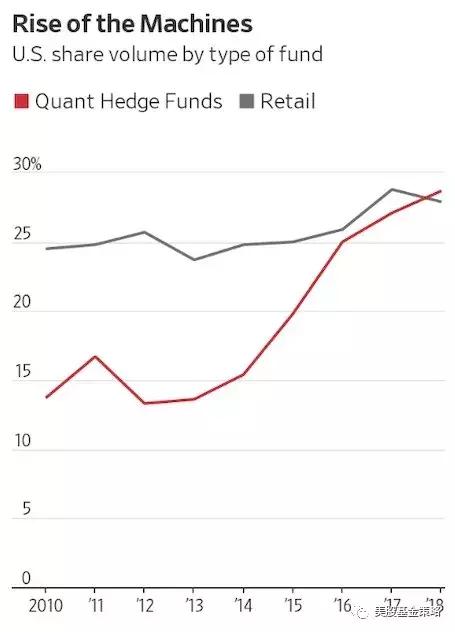

而提到量化投資,確實已經成爲重要的市場影響引子,而且整體來看是提升市場波動性的元素。此前在談到量化和人工智能投資未來的時候,我也提過我不認爲這些東西會讓市場更理性,反而會讓市場波動更大,因爲假設未來都是一幫算法在操作,那最後又要比拼算法策略的高低和特徵,而一些基本特徵是相似的,市場如果形成下行趨勢觸發大量算法的拋售,只會比人拋的更堅決。(觀點 | 金融人工智能時代,ETF產業會受到什麼影響?)

從美國股市交易量來看,量化基金佔比在2017年開始超過一般零售基金,加之其相對高頻的特點,對市場的影響自然已經成爲重要力量。但是無論全是人在互相交易,還是全是機器在互相交易,或者是機器和鬼在互相交易,最終還是都有不同角度的基準收益,也總有些量化策略是在這個基準之下。這也是爲什麼我說,在這樣的趨勢下,被動投資將依然風騷,先不說量化對衝基金的高門檻,就是哪天它飛入尋常百姓家,投資者也會面臨同樣的問題,“我怎麼知道這個量化策略最終表現是不是可以超越市場?”,對於大部分投資者來說還是要選指數基金和ETF啊。

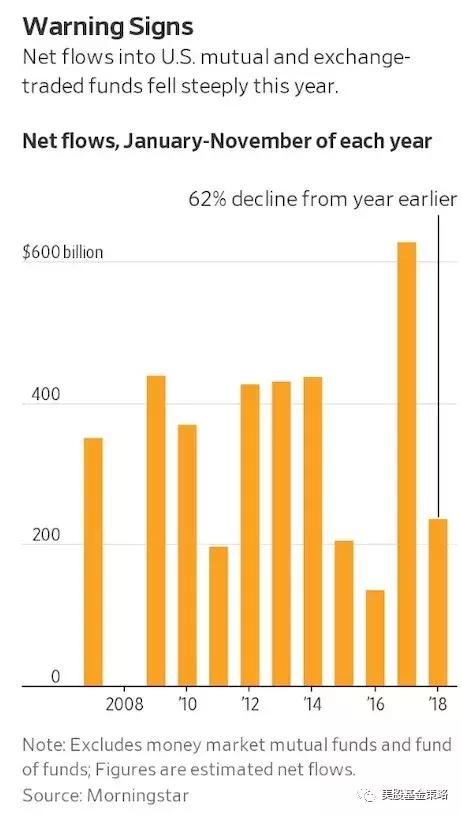

不過在今年動盪的市場之下,美國市場的基金行業也承受着衝擊,當然,就面向個人投資者的共同基金和ETF來看,面對的主要還是增長減速。

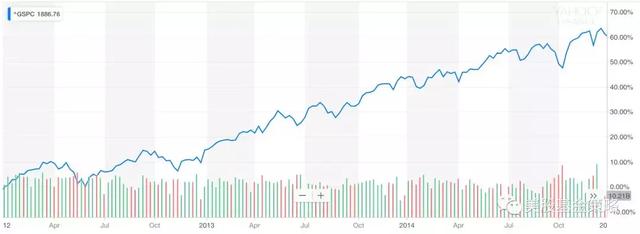

從晨星的統計數據可以看到,2017年是美國共同基金和ETF資金流入最洶涌的一年,前11個月淨流入資金竟然超過了6000億美元。但是有了這麼高的基點,加之今年1月到4月,以及10月後兩波劇烈的市場震盪,資金儘管依然在流入,但是流入資金同比減少了62%。事實上,我們可以看到此前資金相較前一年銳減的2011年和2015年都是美股經歷動盪的一年,前者是美國經濟二次觸底,後者恰是跟今年有些形似的美元強勢下的全球市場動盪之年。而2012到2014年是本輪美國牛市最穩健向上的三年,我們從標普500指數可以感受得到:

三年中雖也有調整,但是大都不大,投資者自然心態樂觀平和,敢於持續將資金投入到基金,特別是指數基金和ETF中,穩穩的賺錢。

而今年最慘的還是主動管理型基金,在美國牛市奔放的時候,由於主動管理基金業績持續無法跑贏指數,所以一直壓力很大,不但資金不斷被投資者贖回,還要面臨各種羣嘲。但是,主動管理基金那時還有一根救命稻草,那就是他們聲稱當市場波動,甚至熊市的時候,與滿倉緊跟指數的被動投資基金不同,那時他們可以主動的進行對衝,甚至減倉、空倉減少損失。不過今年的情況卻是,投資者依然不買賬,今年前11個月,主動管理型基金資金淨流出了1562億美元,當市場動盪的時候,投資者們似乎更不相信基金經理能應對當前局面。

而今年最受歡迎的基金這是避險品種,這個和我今年持續爲大家展示的ETF資金走向一致,固收類產品持續受到歡迎,今年更特別的是美國短期國債產品受捧。根據數字來看,今年美國的貨幣基金便受到熱烈歡迎,前11個月資金流入超千億美元,比去年同期的620億美元大幅增長,而美國貨幣基金重要的投資標的便是美國超短期債券和票據。

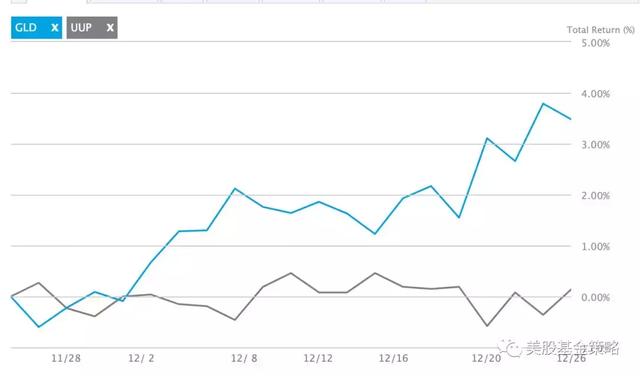

而最近一個月,從避險來看,黃金終於揚眉吐氣,GLD一個月漲幅超3%,而UUP基本橫盤震盪。要知道在美元強勢的今年,儘管市場動盪,但是這“亂世”大部分時間沒給黃金好看,因爲上半年的市場動盪主旋律是預期美國經濟強勢復甦,通脹苗頭出現,美聯儲加息可能更猛,這種情況下自然美元大漲,而GLD這樣的黃金價格信託基金一度跌幅高達10%,哪裏有“避險”的樣子。但是下半年的市場動盪,情況變了,投資者擔心的是各種地緣政治、經濟減速問題,對美聯儲加息的預期轉爲可能趨緩,這個背景下,正是黃金真正發揮避險作用的時候。所以,儘管今年市場強烈動盪的時段有兩波,內涵卻又不同,我們在資產組合的風險對衝上,也要注意適當選擇和倉位方面的調整,就明年而言,我個人目前還是比較看好黃金的。#下週走勢#

Comments