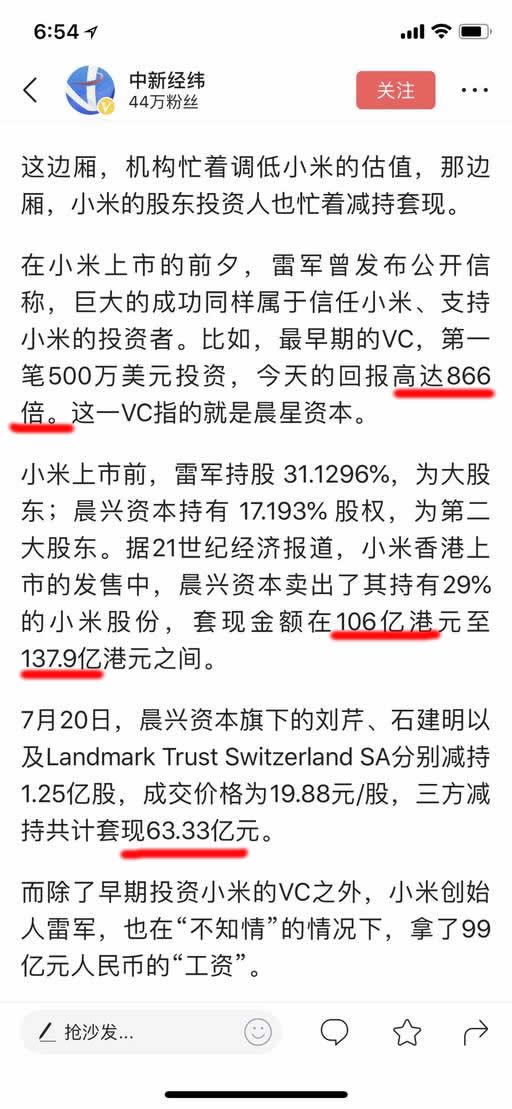

$小米集團-W(01810)$

首先,在這裏對於被深套的韭菜,表示同情和憐惜,不過,這正也是你再股市成長必交的學費,只有經歷足夠多的交易,不斷學習和總結就經驗,纔會在以後的交易中

最大限度的減少損失。

接下來,步入正題,我會從以下三個方面來簡要分析一下,此類新股暴跌的原因:

一、大盤環境和所處週期:

這裏我以恆生指數(HSI)爲例,從月線週期上看,大盤從2016年3月的18278點,一路上漲至33484點,我記得當時2018年的2月,衆多的港股投行和分析師認爲,大盤會漲到

35000點以上,對於這點我表示懷疑,盛極則衰,果不其然,大盤應聲下落(原因簡寫:港元匯率持續下滑,企業業績增速放緩,資金淨流出持續擴大),切換到日K,大盤跌破

240日年線29043點,意味着港股正式跌入熊市,熊市最大的一個標誌就是,藍籌股,指數股開始放量下跌,這個可以參考騰訊的日K走勢,去覆盤分析。

小米上市時間2018年7月9號,港股已經徹底跌破29000點,濃濃的熊市氛圍,個股很難會出現獨立行情。

二、小米的股價初期覆盤分析

7月9號的日K,開盤價16.6,收盤價16.8,表現十分溫和,但是接下來的一週內,買入量持續放大,連續三日收長陽,意味着資金淨流入是超級的大,這裏有沒有人分析過,爲何會持續放大。

我這裏分析有三點:1、小米作爲明星獨角獸,配合雷軍的個人名氣,不少的名人企業家紛紛買入表示支持(例:小鵬汽車創始人個人名義買入了1億資金),2、雷軍喊話給投資人未來一倍的股價作爲回報,

次話號召力極強,小米的粉絲量巨大,衆多粉絲紛紛砸鍋賣鐵,也要買入,3、主力配合拉盤(每隻新股都會請一個操盤手團隊,幫助其公司運營和操控股價的走勢),這裏操盤手的風格各異,有些會拉高再出貨,

有些會先打壓股價,清退投資者再拉高出貨,顯然小米的操盤手是前者,連續一週的資金淨流入,這裏面操盤手拉高的目的顯而易見。

三、收割的開始

前面分析的股價在前一週的猛漲,從16塊,最高飆升至22.2。這是所有參與這共同推動了股價的上升,這個時候已經有38%的收益,聰明的投資者會選擇止盈,或者分批減倉。

但是韭菜的命運往往難以擺脫,最根本的原因是,貪婪,追漲殺跌,其次是缺乏股市交易經驗,不懂得分析K線和指標,在7月19號的一次放量下跌,日線級的MACD已經形成死叉,

此處應該是絕佳的逃頂機會,可是韭菜就是韭菜,內心會認爲必定會漲回去,於是乎繼續選擇加倉,但股東和主力不是這麼想,他們投資小米長達8年的目的

,就是爲了最後上市的退出,以下是投資方和股東出貨的數據。

這也驗證了,很多散戶的問題,明明已經跌破開盤價,爲何還有人在賣出。這裏原因有三:1.股東和機構持續拋售,2、追漲的散戶殺跌,割肉,3、融券做空的用戶,持續打壓。

有人在15, 14刀高舉大旗宣揚抄底,大肆買入,肯定是覺得見到便宜貨,內心當時十分激動。可是大週期和環境不配合,大盤持續下跌,美股的納斯達克,道瓊斯指數,也紛紛見頂,放量下跌。

小米的股價持續下跌,一路跌到12心理價。很多人會問,爲啥跌到12,已經跌破發行價30%,還有大單在賣出,究竟是誰在虧本賣出,這裏我只能說呵呵了,誰說他是在虧本賣出。

最早期額VC,晨興資本基於發行價,它的投資回報比是866倍,基於這個可以算出它的成本價是0.0184港幣,人家現在12塊賣出,你說他是在虧本賣,簡直是搞笑。。。

不過也會有人會問,那後期投資人呢,A輪、B輪、C輪。。。F輪,這裏且不說他們的成本,因爲在上市二級市場前,最後的PRE-IPO輪,私募基金他們都是精明人,對於上市價格,他們算是一級市場,

他們的成本訂多是發行價的一半,也就是8塊港幣,因爲沒有一倍的回報你是找不到好的私募機構的。看完這裏是不是明白了,爲何持續有人在賣出。

總結:對於要抄底,已經買入部分倉位的,已經全倉被深套的人,你們都要清楚一點,那就是:大盤處於熊市,個股很那難有獨立行情,暴漲概率幾乎爲0。

原因很簡單:你是小米的股東,你剛從高點套現出來,現在遇上了濃濃的熊市,你會出資去拉盤,給套牢人解套嗎,肯定不會啊,因爲這就是送錢給別人。這本來就是個零和遊戲,有人賺錢留一定有人虧錢。

你要做的就是堅持到大盤見底,觸底反彈,個股纔會應聲而上(主力見大盤企穩,都會回來底部接回他的倉位,畢竟從高位到現在已經至少腰斬,接回已經相當划算,然後拉高),開啓一輪牛市,到你止盈點止盈。

我相信那些在12塊割肉,未來或許還有10塊,肯定會有不少韭菜割肉離場,在大盤調整結束,小米股價回升,主力快速拉昇到15, 16的時候,這批人又會追漲進來(沒有辦法,這就是韭菜的宿命,追漲殺跌)。

對於大盤何時企穩,什麼時候開啓牛市,後續我會單獨寫一篇帖子,發送在恆生指數的貼內,請關注一下恆生指數。

Comments

不会仓位管理,或者不懂止损的韭菜,活该亏钱。