做美股一年多來,給我感受最多的是美國股市的獨一無二,美股有其他股市的共性,又有其相對獨立的運行節奏。

尊重基本面,反應經濟,偶爾也受消息影響,就走勢本身而言,美股本身又有極其強大的自身修復能力,本質上受外圍影響有限。(美股基本只用了英國富時一半的時間收復年初去全球股災的失地,去年八月的熔斷也比法蘭克福指數提前一個月回測前高,也是一半的時間,退歐則用了4根陽線打開新的上升空間……)

我們知道股市通常也有其內在的運行規律,美股同樣也是,例如在美股裏常常有“Go away in May and buy in october”的諺語,首先這符合基於歷史行情的統計結果,其次這種月線級別的買賣對週期性的佈局有益。

本文嘗試用過去20年的統計數據給美股走勢的季節性因素和週期特徵做出簡單區分,文中未對過往及後續走勢作具體分析。(關於盤面的分析將陸續放在近期的文章中)$(SPY)$ #熊市來了嗎#

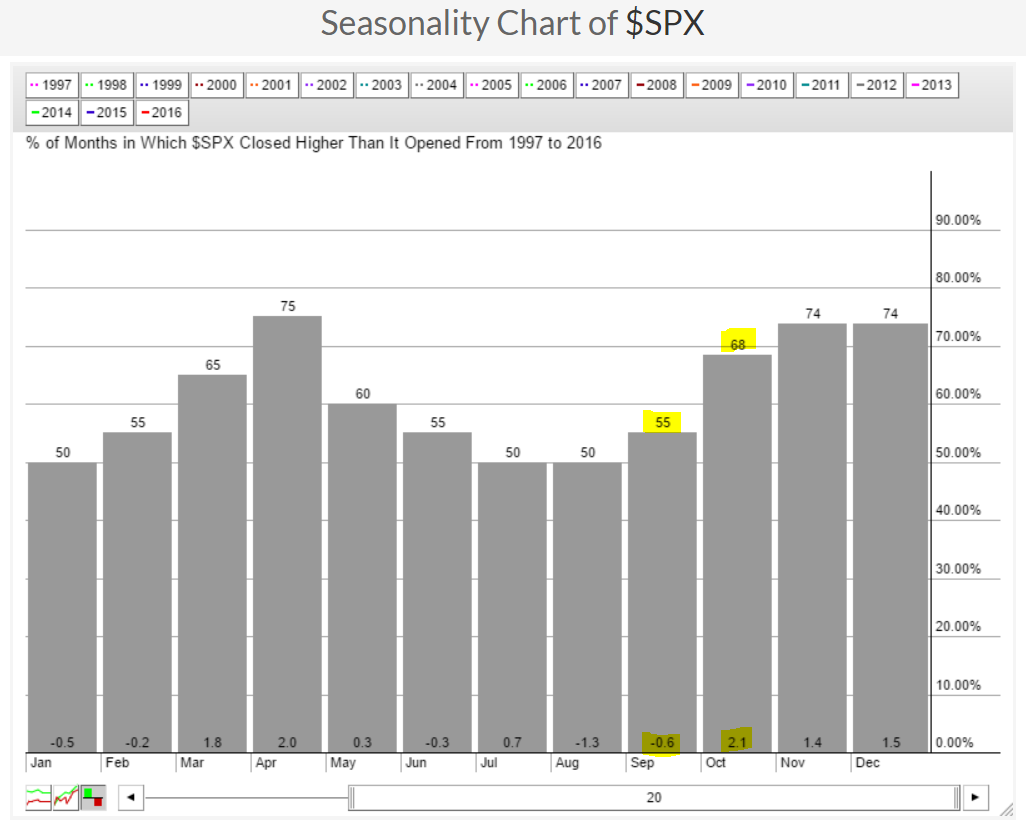

從過去20年區間來看,每年的11月到次年的4月美國股市的平均收益率確定要整體強於5月至10月期間。

就單獨月份而言,10月是平均收益率最高的月份,9月則是過去20年平均收益率爲負的月份,位列倒數第二差。

如果從今年標普走勢來看,一月二月的急跌,三月四月的主升,五月六月的盤整(退歐除外),7月初的財報前的拉昇,其後夏季行情的震盪盤面,基本算是符合這種週期性的特徵。

當然,如果把週期拉長至1950年去看的話,這種季節性因素則會更加明顯。

單就9月份而言,數據顯示,9月是1950年以來唯一一個月線收陰概率大於月線收陽概率的月份。

9月同時還是1950年以來平均收益率最低的月份。

當然,歷史行情作爲參考,但無法作爲指引。退一步講,九月份也是不每一年都收出陰線。

但是反之,如果九月份美國股市選擇盤升的話,這意味着它將面臨強大的歷史趨勢。

整體來看,既然九月份表現相對如此差勁,是不是不參與這個月的行情爲妙?我想也未必。

從上表中可以看出,過去20年間10月份是平均收益率最好的月份,如果你相信歷史趨勢,那麼這一視角推到出的結論就是:

九月份如果產生深度調整的話,很有可能也只是向上的set up,創造出buy dips的絕佳機會。

我們知道大選年美股的走勢一般不至於太差,同時今年Q4也是分析師預期美股季報盈利反轉的季度,如果美經濟數據在此之前能繼續回暖,市場則會在這一期間 price in 這種預期。這加大了美股秋季繼續走高的可能性。當然這僅是我目前關於下半年的一個feeling。

另一種假設,如果市場沒有深度回調,空倉可能就不是一個最好的主意。畢竟我們依然是在一個牛市當中。

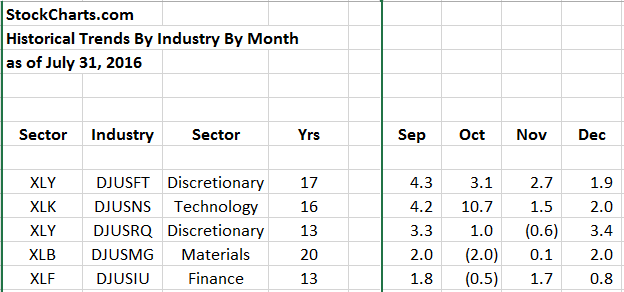

八月份錯過的波動率,相信再九月份會很快補上。如果看好後市,那麼比較穩妥的一種做法就是優中選優。比如從分類行業去看,通常也會有強勢行業在九月份錄得較佳的表現。

比如$DJUSFT(可選消費品板塊$(XLY)$中的道瓊美國鞋業指數)和$DJUSNS(科技板塊$(XLK)$中的道瓊美國網絡指數)是九月份表現最好的行業。

九月份在過去近20年的時間裏,收益率較爲穩定,同時九月份承接着四季度的趨勢。

舉個例子,DJUSNS(Internet index))在過去的16年裏,其在九月份的平均收益爲4.2%,在十月份平均收益則達到了10.7%,

以及技術面Internet index同樣有一個很好的支持。周線圖如下

美股7年的牛市和科技行業這一期間的紅利是分不開的,包括從圖中也可以看出指數在技術面多次出現超買的情況。

我期待年底前科技行業繼續創出新高,技術面上,周線顯著的支撐在1100,其次是上升趨勢線的支撐。

Comments