阿里巴巴發了2024財年第一季度的財報——阿里財年的掐斷方式比較獨樹一幟以至於容易讓人呆若木雞,爲避免時空扭曲的錯愕感,我在本文中統一稱其爲2023Q2,也就是其在2023年4月到2023年6月間的財務表現。

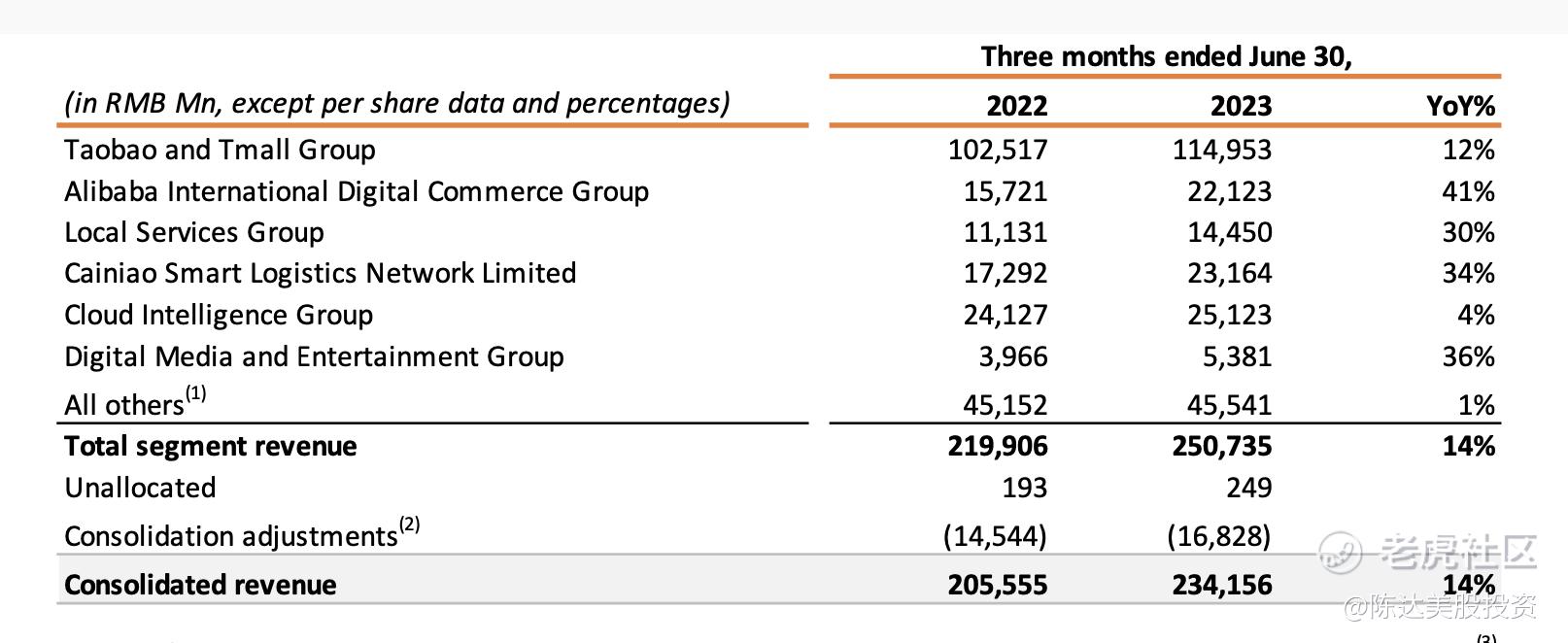

在聊阿里分集團的業務板塊之前,先列一下總體數字,Q2 收入2341.6億元,同比增長14%(6+N分部業務各自表現與增長如下圖所示);減掉各種成本得到adjusted EBITDA利潤爲520.5億,同比增長27%;再減掉利息、稅金、非現金人工支出(股票激勵)、商譽攤銷、折舊等,調整後淨利潤 449.2億,同比增長48%。而持股33%的螞蟻,Q2貢獻了6.02億美元利潤。經過上一個Q2淨利暴跌30%(因爲投資價值減計)之後,2023Q2淨利已經回到2021Q2的水平,而Ajusted EBITDA(可理解爲從企業運營中直接獲得的利潤)已經超過了2021年Q2 486億。

秉燭夜遊之下,阿里從2021Q2到2022Q2,再到2023的Q2,走出了一個大寫的V字。尤其在阿里啓動大變革季度就秒現超預期的增長,立竿見影,出試告捷,可喜可賀。

(各業務增長,來源:公司財報)

Q2財報,我認爲有這麼幾個關鍵信息點:1.淘天守城初告捷;2. 阿里雲逆風局,迎來AI契機;3. 去年Q2本就很硬的國際數字商業、菜鳥、本地生活,今年Q2表現更活潑,均有30%+增長; 4. 平臺經濟政策利好,可心無旁騖去賺錢。如果非要從財務角度來看的話,財務上現在的阿里幾乎等同於2021年Q2的阿里,但其估值只有2021年的一半。

1. 淘天集團基本盤

Q2大環境消費到底如何是個迷思。我自己轉了大江南北,到處皆人山人海、擠得我頭暈目眩你,我認爲消費不差;當然有人會這叫特種兵旅遊,只暴走不消費,僅僅利好莆田鞋商。但餐館爆滿、演出扎堆,1-6月的社零數據也還行,至少都是正增長(有人會說去年基數低,但去年11月前也都是正增長,基數並不低)。

也或許大家印像中的消費不振,倒也不是羣體性大型幻覺現場,而是消費反彈不如預期強勁而已。本來以爲大家疫情後會進行報復性消費,沒想到紛紛放下了仇恨。所以我就特別想看Q2的電商數據,通過阿里看一下消費到底是個什麼鬼。

不出所料,消費是一毛錢也不萎靡。

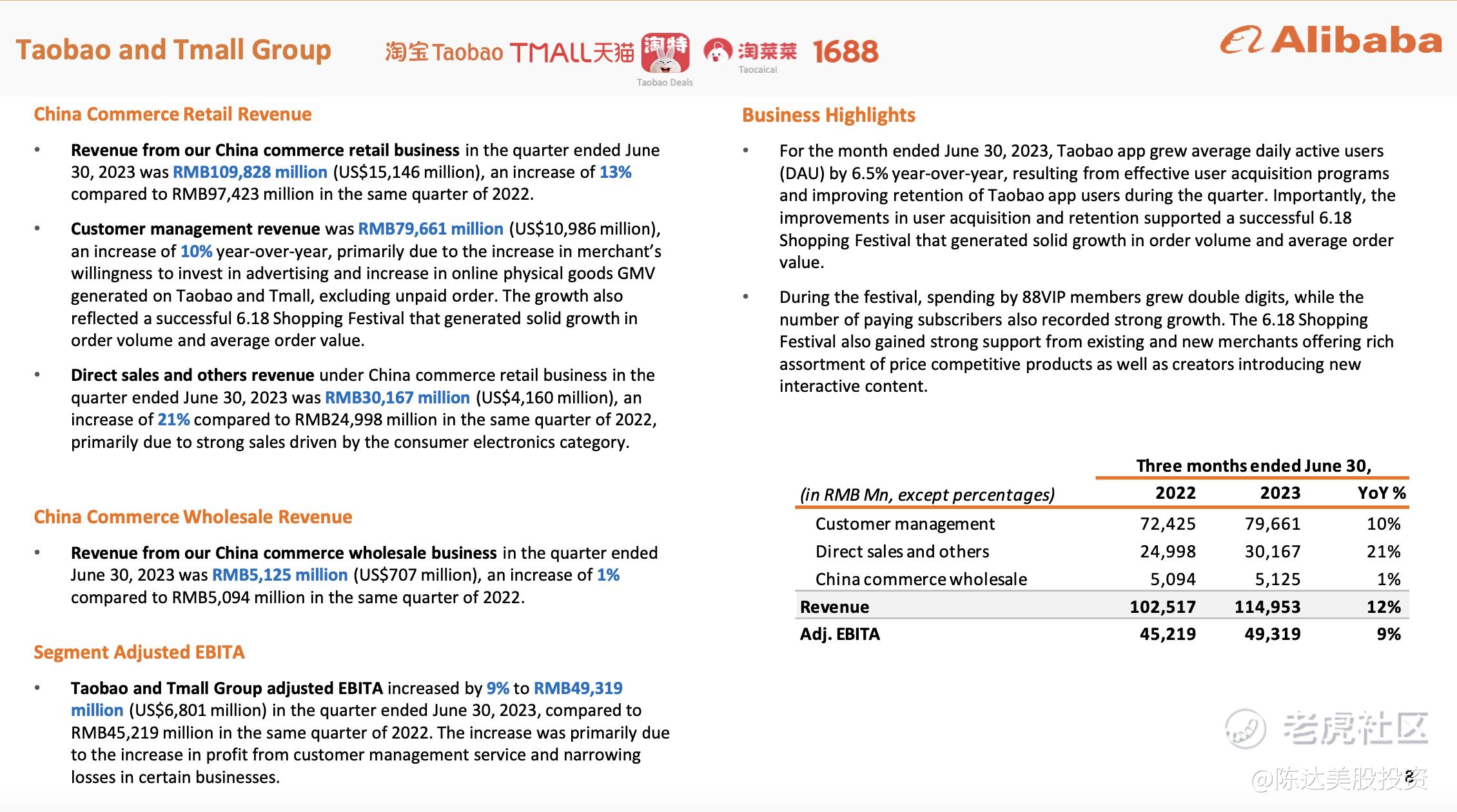

Q2淘天的客戶收入達到1098億,同比增長13%,其中管理收入(CMR)快800億元,同比增長10%。就像這次財報大多數的數字一樣,CMR也是一個明顯的V字,2021Q2爲803億,2022Q2下降10%,2023Q3增長10%,回到2021年水平。而2021年消費萎靡嗎?2021是我們——容我我引用一下——“消費主引擎動力強勁”的一年。

2021年到現在這兩年,電商格局確實風雲詭譎,抖音電商、微信電商、拼多多,哪個都不好惹,兵臨城下,黑雲壓寨;不過阿里Q2財報至少基本上告訴我們說,淘天基本盤很穩,阿里電商的基本盤還在。Q2從用戶端來看,淘寶6月DAU4.02億(同比增長6.5%),MAU8.87億,用戶活躍度45%,這些數據目前都是電商類第一。

單用戶ARPU值上升(收入增速高於DAU增速)——特別是618時候,訂單量和客單價實現維納斯雙擊。而從商家這邊來看,過去一年有一個明顯的所謂“回淘”和“入淘”的趨勢,過去一年淘寶淨新增500萬商家,Q2天貓新入駐商家同比增加75%。馬雲說阿里電商要回歸淘寶,淘天集團爲什麼不叫天淘集團,就是重新確立淘寶一個地位,重發隊長袖標。保阿里電商,基本就靠淘寶這個隊長。

最近穩經濟擴內需,支持平臺經濟的政策暖風呼啦啦地吹,拂堤楊柳、草長鶯飛,令人心神盪漾;而電商是內需的電動小馬達,從監管如此孟浪的態度,電商的業務(幾乎)可以心無旁騖再出發。

(淘天集團概覽,來源:公司財報)

2. 阿里雲逆風局,迎來AI契機

阿里雲Q2財報很有意思,因爲是降價後阿里雲第一次交卷。阿里雲是在四月底宣佈啓動“史上最大規模降價”的,全線下調15%-50%,存儲產品最高降價50%。而從阿里雲收入的確認方式從其財報上來看:

“ The Company earns cloud services revenue from the provision of cloud services such as proprietary servers, computing, storage, network, security, database, big data, container, machine learning, and model training and inference……Revenue related to cloud services charged on a consumption basis, such as the quantity of storage or elastic computing services used in a period, is recognized based on the customer utilization of the resources….For the provision of hybrid cloud services…Revenue for each performance obligation is recognized when the control of the promised goods or services is transferred to the customer.”

可得知阿里雲的收入確認方式是1.以用戶實際使用消費來算;2. 以商品或服務的控制權讓渡,於是從五月開始的降價,就會直接體現到Q2的財報裏, 有兩個月左右的覆蓋期。最終在第一梭子降價子彈打出去之後,阿里雲交出的答卷是收入增長4%至251.23億元,經調整EBITA利潤增長106%,3.87億。

雖然4%不高,但我覺得還好,我本來更悲觀,以爲Q2阿里雲要負增長,因爲阿里雲面臨的賽道,像過山車軌道一樣卷。第一是降價,費用直接平均打七折,再加上互聯網公司大批關門大吉(被迫下雲)或者降本增效(主動下雲),能穩住收入沒下降,說明有大量成功拉新,價格屠夫有優勢;二是國企政企由於某不可名狀的原因抱團,國企就上國企雲,比如2022年天翼雲、移動雲、聯通雲收入同比增長107.5%、108.1%、121%,搶的都是民企的份額。不過可喜的事,對於BAT好在是該抱團的份額都差不多抱完了,比如聯通雲今年上半年增速一下子下降到36%。

但我總是認爲非市場的行爲終將接受市場的打臉,國企如果能持續做好雲服務,那其實一開始也不應該有阿里什麼事。阿里下一個機會是應該會是AI,會是所謂的MaaS。這裏有個常識,全球IaaS+PaaS+SaaS業務——根據Gartner的數據——一般是IaaS佔三成不到,PaaS+SaaS佔七成;但我們是反的,六至七成是IaaS收入。所以我們應用頂上的“高端”的雲計算服務,其實佔比不如全球水平高。往技術含量高的方向走,是跟國企競爭的最好方式。

張勇說,“新一代人工智能發展帶來的模型訓練和推理場景,對AI雲服務的需求非常旺盛”,但是這個旺盛的需求被壓抑了,爲什麼,因爲缺GPU的供應。卡脖子的GPU問題好轉的話,“AI相關服務所帶來的增量機會,剛剛開始得到釋放 ”。一個好玩的例子是,中國AIGC的一個爆款“妙鴨相機”(就是你在朋友圈裏看到誰都是仙女那個),一個月內在阿里雲上的算力需求暴增數百倍。AI雲這一塊什麼時候能有一點爆發力,我們還要去捋一捋GPU的供應鏈問題。

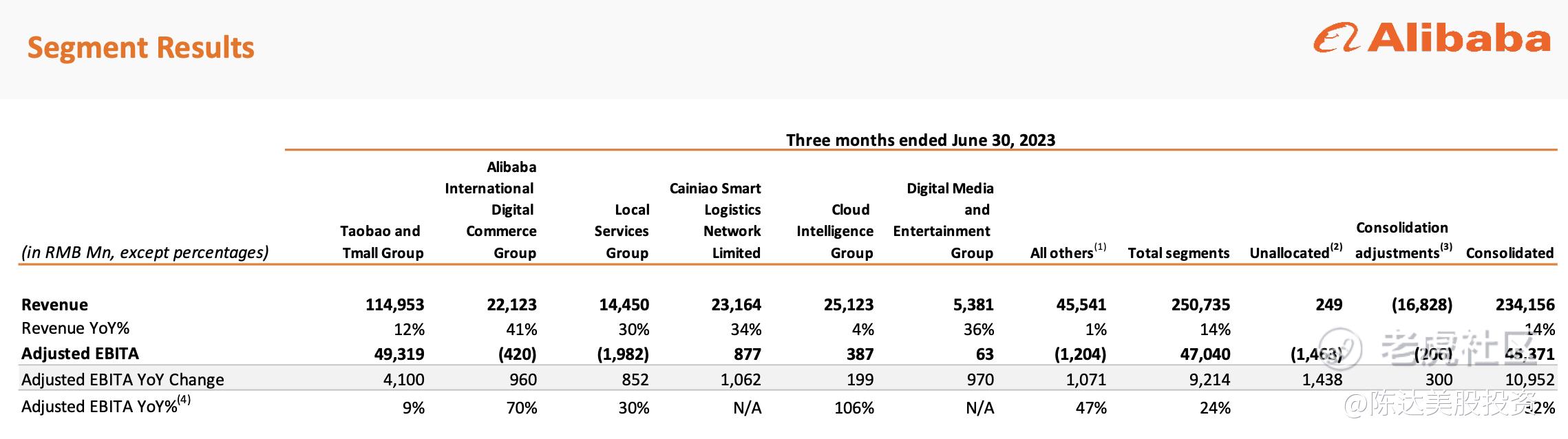

順便說一句,6個集團業務板塊裏目前盈利能力前四分別爲淘天集團 493億、菜鳥 8.77億、阿里雲 3.87億和大文娛6.3億。以規模效應這個基本假設來對未來做判斷,我預期阿里雲能拿下第二並長期保持。但MaaS這塊餅畫下來了又能不能吃下來,尚待進一步觀察,先不急於舔餅。

(各個集團的盈利能力,來源:公司財報)

3. 國際數字商業、菜鳥、本地生活、估值與結語

兩個出海的成果挺讓人樂觀,一個是國際數字商業,收入同比增長41%,其中國際零售商業收入同比增長60%,訂單增長25%;另一個出海是菜鳥,大舉殺入國際快遞基建,擺渡中國商家、中國製造出海,包括推出諸如“全球五日達”這樣一卷到底的服務,Q2菜鳥收入同比增長34%。再加上本地生活與大文娛,這四個集團topline增長分別爲 41%、34%、30%和36%,而且國際數字商業、菜鳥和本地服務,2022Q2基數不低也是增長,就是說這幾個業務沒有V型,而是一直斜插向上。

阿里的估值,六個集團放一起估,我們假設今年整體上能V型到2021年水平,大概是1700億人民幣也就是240億美元左右的利潤,則目前forward P/E剛好10倍。淨利潤本季度是48%增長,分業務收入增速除了雲計算全部在10%以上,其中國際、菜鳥、本地都是在30%以上,那未來三年算他利潤20%年化增長好了,PEG 差不多是0.5。這個估值之於業績,怎麼看都非常便宜。而現在市場給股價的折扣,無非就是中概所受的生命中不能承受之便宜,原因顯然是由於監管和地緣政治。不過監管這個不能承受慢慢變得可以承受起來,因爲對平臺經濟的暖風明顯已經是到了一種浪蕩的地步,刺激恢復經濟的大環境下,阿里業務大有可爲。

—————————

利益披露:作者持有 $阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 多頭倉位

本文僅作分享之用,不包含任何投資建議

恭喜你找到小虎卡片,在本帖下方留言“瘋狂星期五”即可獲贈5虎幣,找到6張卡片並留言的虎友可以額外獲得5虎幣 ,此外第一個在本帖下方留言“瘋狂星期五”的虎友可獲贈小虎周邊一個。

詳情請點擊:【瘋狂星期五】集卡大作戰

Comments

疯狂星期五

Card F