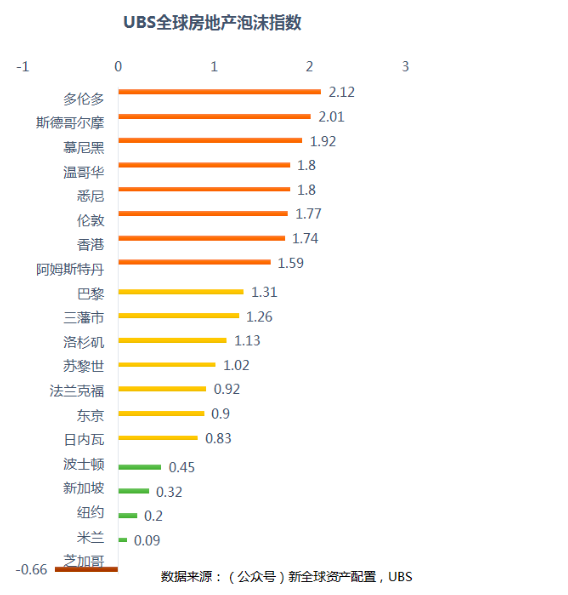

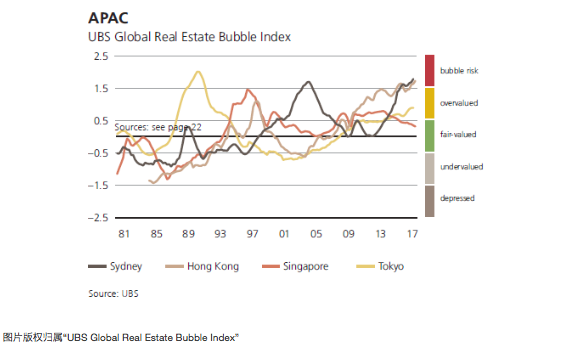

今天我們來讀個報告,看看另外一個重要的市場:房地產市場。UBS發佈了一個報告“UBS Global Real Estate Bubble Index”《瑞銀全球房地產泡沫指數》,標題挺嚇人。裏面選取了全球20個發達城市和地區,根據這些城市和地區的人均收入、房租、房價水平,綜合計算了一個房地產泡沫指數。

大家先來猜猜,下面的城市和地區中,哪個房地產泡沫指數最高?

- 斯德哥爾摩

- 倫敦

- 悉尼

- 溫哥華

- 紐約

- 洛杉磯

- 多倫多

- 香港

哈哈,如果你沒有投多倫多的話,顯然你沒有看我之前的文章,要不然就是我寫的太爛你看完就忘了。

根據UBS的報告, 多倫多房地產泡沫指數高居榜首!

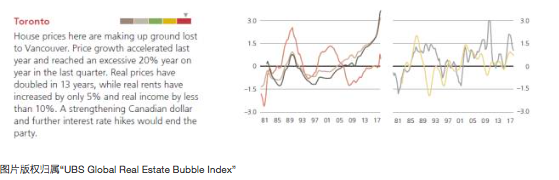

兩週前我去了趟多倫多,聽人說某些地區的房價已經跌了15%左右了。UBS的報告裏也特別指出:

“多倫多房價的漲幅彌補了溫哥華的跌幅。多倫多房價去年保持了高速增長,截止於這個季度,過去12個月的漲幅已經達到了20%。真實房價水平在過去13年間翻了一番,然而真實租金率只漲了5%,真實收入水平只漲了10%不到。” 一旦加幣貶值、利率繼續上升,大家都趕緊把褲子拉起來吧,不要做最後一個光着屁股的。

根據不同地區來看

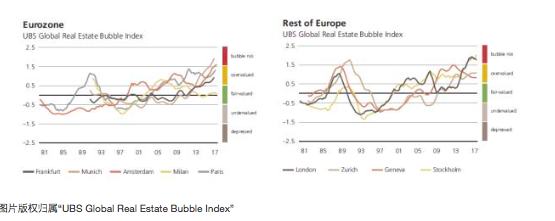

歐盟區,除了米蘭以外,其它的城市:法拉克福、慕尼黑、阿姆斯特丹、巴黎、倫敦、蘇黎世、日內瓦和斯德哥爾摩的房地產泡沫指數,都處在歷史高位。

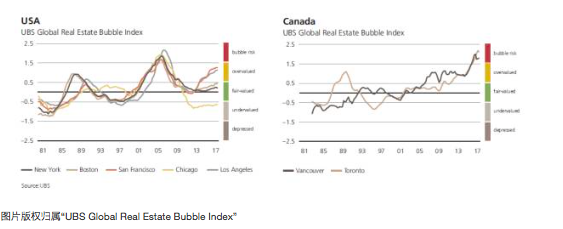

北美地區中,美國和加拿大的城市可謂是冰火兩重天。紐約、波士頓、三藩市和洛杉磯,都只是處在稍微高估的去建立,而且並沒有達到08年金融危機時的高位。特別是芝加哥,竟然還在價值低估的區間中。讀到這裏,過去不久獲得了諾貝爾經濟學獎的塞勒教授是不是趕緊要拿獎金在芝加哥去買幾條街了?

而加拿大,毫無意外的,多倫多和溫哥華,被注入了低利率的雞血,平均房產價格處在特別高估的區間,泡沫特徵明顯。

APAC地區中,除了新加坡還在合理範圍之內,悉尼、香港和東京,都在高估的區間中,東京稍微好一點。

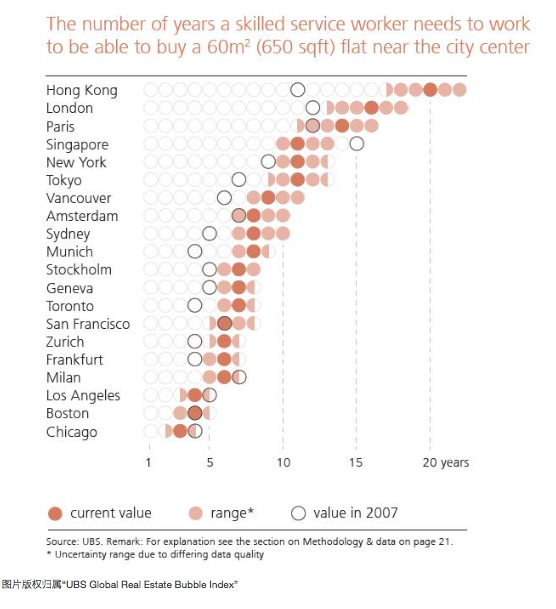

你辛苦工作何年馬月才能買回一套閨房?

哪個城市的房價與購買力最爲懸殊?其實還是香港,因爲香港地盤實在是太小了。房價與根據報告,在香港購買一個60平米房子,需要白領連續工作20年左右,這還只是均值。而倫敦、巴黎、新加坡和紐約緊隨其後,分別需要16年、14年、11年和11年。

芝加哥和波士頓最短,分別只需要3年和4年,大家趕緊來美帝拯救我們吧。

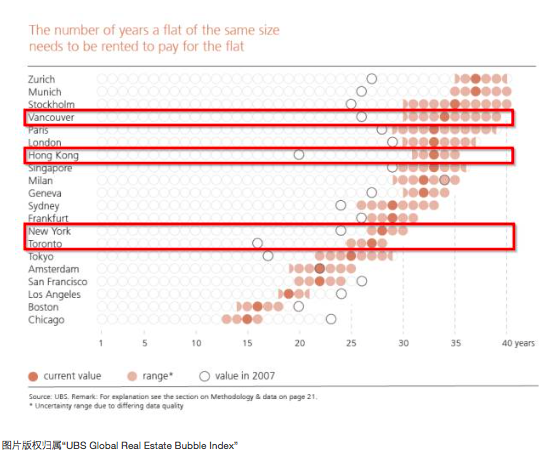

你辛苦買回一套閨房後要出租多少年才能回本?

上面的數據是根據當地勞動力的平均收入算出的,而在房地產中另外一個重要的數據則是租金收回速度。比如你買了一個100萬美元的房子,月租金是2000美元,那麼每年就是24000美元,如果沒有任何稅和損失,你需要連續出租41.6年才能收回投入。當然如果你貸款買房,比如只放了25%的現金,那麼你就只需要10年左右。

而根據UBS的計算,綜合考覈各種因素後,在蘇黎世買房的話,平均來說,如果出租,需要連續出租37年,才能收回投入成本。

而在溫哥華買一套房產後,需要連續出租34年才能收回投資成本;在香港,需要33年。收回成本時間最短是芝加哥,然後是波士頓,平均只需要15年左右。

房市崩盤的危害

房產泡沫破滅最直接的危害就是帶來股市和房市的【雙殺】,由於房地產市場往往跟股市高度相關,另外房地產行業牽扯的其它行業太多:基建、大宗商品、奢侈品等等,由房地產市場波動引起的市場波動,傳導開來基本上就屬於宏觀型危機了,所以其影響往往非常惡劣。

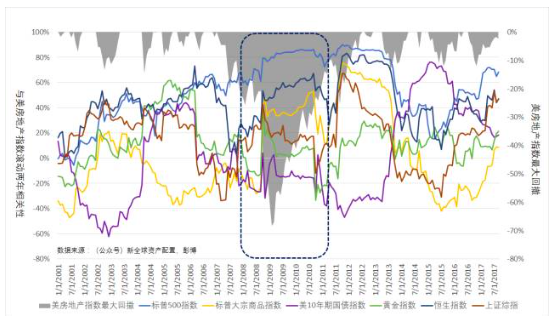

下圖中灰色的區域代表了美國房地產市場指數的最大回撤;剩下的線,代表的是每種資產與美國房地產市場指數過往2年的相關性。

可以看到,在08年金融危機時,隨着美國房地產市場泡沫破滅,房地產指數最大跌幅近70%。

在這種下跌期間,標普500指數與房地產指數的相關性反而從危機前的近60%上升到危機中的80%左右。我們也知道,最後標普也跟着噼裏啪啦的跌了50%多。

而其它的指數,比如恆生指數、大宗商品指數和上證指數與美國房地產指數的相關性也有所上升。

甚至是屬於避險品種的黃金,它和美房地產指數的相關性,也在房市急速下跌時有明顯的上升。

當時只有美10年期國債表現出了明顯的避險屬性,其和房地產指數的相關性一直保持在0%以下。

所以說,單純的投資任何一個標的,都會在將來受到到系統性風險較大的影響,只有進行多品種的資產配置,才能在某種標的大幅下跌時,減少損失。當然你這個多品種,不要跟我說中國10套房、非洲10套房、美國10套房、歐洲10套房的。。。

寫在最後

- UBS在文中要概括了5個要點:

- 在倫敦,平均房價比10年前高出了15%。

- 在斯德哥爾摩,平均房價在過去12年翻了一番。

- 在香港,平均居住面積爲14平方米。

- 在米蘭,你只需要工作5.7年,就能買得起60平方米的房子。

- 在悉尼,從1980年到現在,房價每年平均漲了3.5%,在上述20個城市中居首。

對於普通投資人來說,上面的數據其實在做房產投資決定中非常重要:【房價收入比】和【房價租金比】。

房價收入比爲什麼重要?因爲這是一個普通住房人承受能力的問題。這裏麪包含了貸款率和貸款年限對承受能力的影響。在利率連續上升的過程中,購房者如果採用的是浮動利率,其淨收入會隨着利率上升而降低。過高的房價收入比往往代表了房價繼續上漲的空間小。

而房價租金比,則反映的是住房投資市場的一個預期。當房價估值較高時,比如房價收入比較高時,此時房產投資人必須理性的估計投資房產未來可能產生的回報。爲什麼?因爲房價較高時,單純靠房價上升所帶的投資空間已經不多,這時就必須要考慮租金能夠帶來的回報了。

當然正常情況下你必須2者綜合考慮,而不是誰先誰後。這跟股票價值投資一個道理。如果在一個【房價收入比】高的城市裏,【房價租金比】也較高,這時投資人就需要非常警惕房產泡沫了。

好了不要跟我說中國房市,我知道你們都是壕,不差錢。

Comments