爲什麼還是有人不相信或者無法堅持資產配置?

從開篇的資產配置理論,到後來應用45的歷史數據來測試6種以上的資產配置模型、選股、風控,這個完整的全球資產配置框架,我個人覺得是有非常大的實踐價值。在現實中,我接觸過很多客戶,中國美國的都有。讓我們管理資產的客戶中,相當一部分是做這種資產配置策略的。

這麼多年下來,基本沒有什麼客戶走,但是過程並不都是一帆風順:客戶有因爲某段時間的回報不好而質疑的,有今天大盤漲了他的策略跌了而焦慮的。最終的核心問題就是:如果全球資產配置(多元資產+選股+風控)能帶來這麼好的效果,那麼爲什麼投資人不信、或者是投了不能堅持?根據我的經驗,有以下3個主要原因。

忍受不了跟蹤誤差

我們說全球資產配置(多元資產+選股+風控)有效,這個【有效】,不是絕對的。第一,投資人要明確資產配置的目的:控制回撤、分散風險、取得與較低的風險匹配的回報;不同的資產配置做法,對風險消減的效果是大不相同的。比如我們上面測試的,如果單純的做資產配置而不做風控控制,雖然能降低一些最大回撤,比如從50%降到35%,有效果,但是35%的回撤投資人還是會堅持不住。

相當一部分投資人,在自己還沒有搞清楚資產盤配置的理念時,就盲目的聽信一些投資顧問口中的“資產配置是王道”、“資產配置風險低”等銷售口號,隨意投資,導致自己的投資預期過高。

而現實中,資產配置絕不可能每時每刻都跑贏大盤,而且做主動管理的資產配置策略(選股、風控),會產生相當的跟蹤誤差【tracking error】,也就是說有可能大盤今年漲了10%,而我的資產配置策略卻虧了5%。但是要想跑贏大盤,就要跟大盤不一樣,這是必須承擔的風險。

我們拿斯文森組合舉個栗子。 斯文森組合出自大師之手,在沒有做選股和風控之前,表現也不錯。隨着增加了選股和風控,模型的表現得到了進一步的提升,而且以標普爲對象的跟蹤誤差,也隨之升高。

選股帶來了額外收益,風控降低了最大回撤,但代價是你模型偏離標普500的概率變大了。如果你【經常的】、【不理性的】將斯文森組合跟標普500這種單一資產做對比,那麼你很有可能堅持不了這個策略的投資。

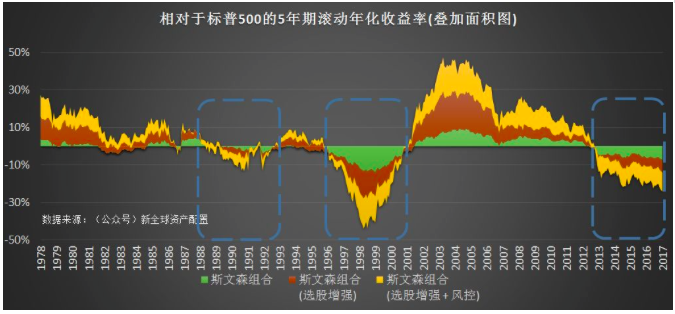

我以5年爲滾動週期,計算了斯文森這3個組合歷史上與標普500的相對錶現,畫了一個疊加面積圖。這圖什麼意思呢?正的面積,代表的就是在某個點上,斯文森組合過往5年的平均年化回報高於標普的年化回報,也就是說這個組合在過去的5年間跑贏了標普500;負的面積則反之。面積越大,差別越大。

我們看到,斯文森組合(選股)和斯文森(選股+風控)總體的年化收益均明顯高於標普500,但是以5年爲週期的話,歷史上還是有明顯的3段時間沒有跑贏:1989-1993,1996-2001,2013-2017。越主動的資產配置,跟蹤誤差就越大,就越有可能在一定週期內跑不過單一資產。

所以,作爲一個理性的投資人,不能總想着賺錢就開心,一虧錢就跑路。要知道,今天跑不過大盤,未來纔有可能跑過大盤,不經歷風雨,怎麼見陽光?除了龐氏騙局,幾乎沒有每時每刻都能跑贏大盤的策略。

總是在尋求表現最好的模型

人是有主觀能動性的,也是有認知偏差【cognitive bias】的,投資人另一個失敗的原因就是追逐表現【performance chasing】。由於各個不同的模型之間也有周期性的表現,所以投資人很容易在策略之間來回搗騰。我之前也曾經寫過一篇文章,裏面就講述了投資人喜歡追逐過往表現好的基金經理,詳情請參考文後的延伸閱讀。

在更換基金經理的前3年,那些被解僱的經理人的三年累計超額收益(超過benchmark的部分)確實較低,只有2.03%;但相比之下,那些被新僱傭的“明星”經理人,在過去三年有高達11.55%的超額收益。但是,尷尬的事情發生了:在投資者更換經理人的後三年,【被解僱的】經理人回報卻優於【剛被僱傭的】經理人。大部分情況下,盲目追逐表現好的策略、基金,是會得不償失的。

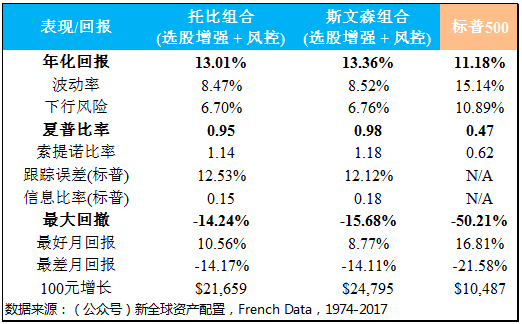

舉個例子。斯文森組合和託比組合在歷史45年裏有着差不多的年化收益率、差不多的夏普比率、差不多的最大回撤,2者的相關性也有90%。可以說2者在表現上是非常相似的。

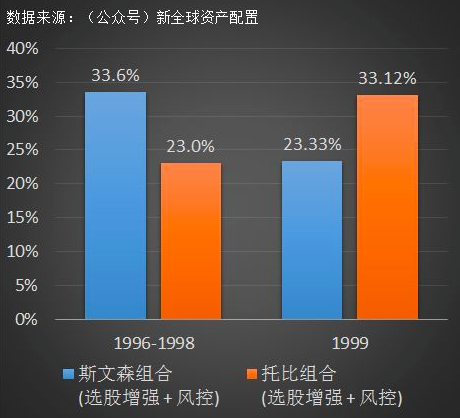

但是這2個策略,如果以年爲單位計算的話,也是有相對好壞的。比如說,1996年到1998年的3年間,斯文森組合每年都跑贏託比組合,3年下來一共跑贏了10.57%。如果你這3年持有的是託比組合,那你一旦跟斯文森組合比較起來,肯定很難受,而且人家是耶魯掌門人的模型的,肯定牛x的。

好,換!如果你1998年底拋棄了託比組合,換到斯文森組合,不好意思,被打臉了。1999年託比組合跑贏斯文森10%,一下子把之前3年跑輸的都賺了回來,你這來回倒騰一下,損失了10%的潛在收益。奔跑在尋找表現最好的模型的路上,真的很累。

【最好的模型】,這個詞聽起來非常美好,但在實際操作中,沒有最好的模型,只有【最適合你的模型】和【你最堅信的模型】。

底層資產費用過高

大部分投資人做全球資產配置時,應該用二級市場的公募基金或者是ETF來做,這樣既簡單又便捷。但是現在市場上基金和ETF太多了,多到我好多都沒見過沒聽過。那麼投資人在尋找底層標的的時候,一定要注意基金管理費的問題。

這裏也不是叫大家盲目的去使用低管理費的基金,因爲畢竟市場上還有被動型基金和主動型基金之分(另外還有溢價、跟蹤誤差、流動性等角度),如果這個基金的理念和管理能力,對的起這個基金較高的管理費,那麼我們也是服氣的。

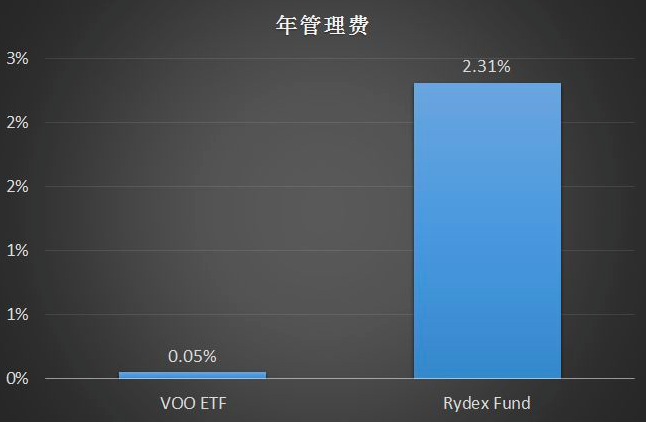

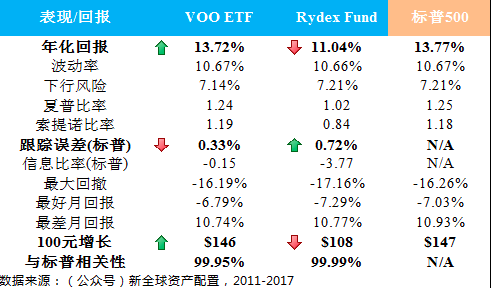

我們曾經有過客戶,買過一隻美國的公募基金(基金名爲Rydex S&P500 Fund),並且遵循巴菲特的長期投資理念,一直持有了快7年。

後來找到我們幫他做組合分析的時候發現:這個基金過往7年間的表現,與標普500的相關性高達99.99%,而且平均還每年跑輸標普2.7%。後來才發現,這個公募基金每年的管理費高達2.31%,我還是爲是數據出錯了!要知道同樣追蹤標普500指數的美國先鋒基金的ETF:$(VOO)$,它的年化管理費才0.05%。

這麼高的管理費,豁然解釋了爲什麼這個基金每年跑輸大盤2.7%,因爲光管理費就少了2.31%啊。再加上一些跟蹤誤差,每年跑輸2.7%妥妥的!這麼7年持有下來,100塊錢的投入,就會少賺39塊,太坑了。

所以回到資產配置中,如果你的底層資產標的貴的不合理,那麼你辛辛苦苦通過資產配置得來的年化10%~15%的回報,很有可能就會被拖累1%-2%,甚至時3%。長久的這麼複利下來,損失就大了,到頭來你一想,還不如買單一資產呢,那資產配置就廢了。

寫在最後

將雞蛋分散在不同的籃子中,是古老的智慧。從理論、實例、數據上,不管是拍腦門兒,還是實證研究,都驗證了多元資產配置是有效的。投資於單一股票和資產的風險巨大,所以在選擇配置的標的時,不能隨意,必須選取能夠平滑經濟週期的多元資產。比如簡單的將資產分散在股票類、實物資產類和債券類中,就是一種行之有效的資產配置的最基本做法。

根據投資人的風險偏好、模型理解程度的不同,我們又可以進一步的改進基礎模型。選股、風控,都是能夠幫助投資人增強資產配置模型的良藥。通過系統性的框架和可靠的策略,進行科學的搭配,基礎的資產配置模型可以衍生出不同的優秀的組合。

如果你是市場有效性假說的擁躉,堅信市場上不存在超額收益,那麼你就應該堅持用被動指數型的標的作爲資產配置中的股票頭寸,比如說標普500、滬深300這類大指數;如果你相信市場有超額收益的空間,那麼你可以選擇量化因子投資,比如價值股策略、動量股策略;

如果你對風險消減有更多的要求,同時也願意付出一點代價(較高的跟蹤誤差),那麼你應該考慮使用均線系統進行風控;有更多時間和精力、而且認同【多元配置+選股+風控】的投資人,完全可以嘗試自己動手來做配置。

學一學理論、試一試交易,其實沒有你想象中的那麼難。複雜的模型不一定等於好的模型,簡約而不簡單,纔是真理。

我寫這篇2萬字的文章確實花費了不少時間和精力,希望這些數據和框架,能夠幫助更多的投資人在全球資產配置的道路上,少踩坑,多賺錢。也給大家拜個非常晚的晚年,祝大家不管在什麼年份,都是旺旺旺。

Comments