歸創通橋明天上市,有些國配方面的利好消息傳來,真真假假,且看明天答案揭曉,歸創的表現會是後邊一排醫藥股的風向標,至少可以決定後邊的醫藥股熱度,所以十分關鍵。漁夫這一組新股裏,歸創佔比最多,傳聞一手2%,200手穩1,穩一比我預計的更難,最終拼運氣吧,期待能有個好結果。

寫的比較晚了,簡單說說。

騰盛博藥-B

發行市值最高:157E

入場費:11237.11

招股價上限:22.25

最大回撥後甲、乙組各:55750手

保薦人:大摩、瑞銀,穩價人大摩,這倆保薦人近期戰績都不算太好,不過大摩護盤還是盡心盡力的。

11名基石投資者認購,除了博裕資本、雲鋒基金、紅杉資本來自現有股東外,還引來包括景順發展市場基金、UBS, AIHC, Springhill, RBC, Sage, Valliance,Athos等在內的多家機構,基石佔比高達49%,其中包括幾家歷史戰績仍爲100%的基石。

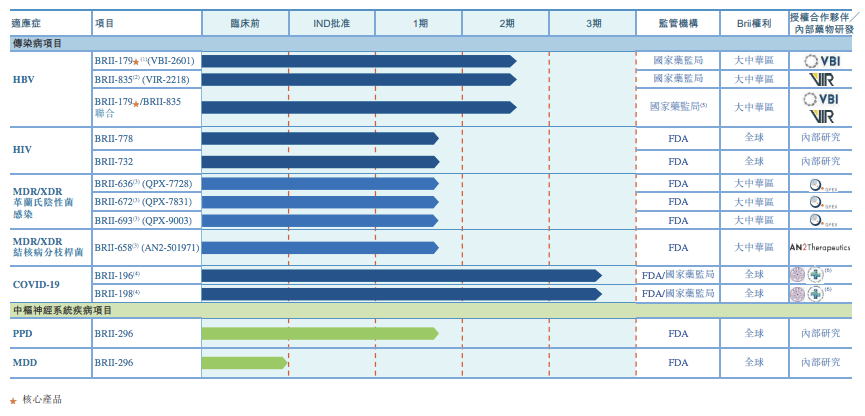

核心藥物是BRII-179是HBV特異性B細胞及T細胞治療疫苗。目前處於臨牀二期。

騰盛博藥的團隊大多來自GSK或吉利德,而2019年全球前十大HIV病毒藥物裏,騰盛博藥團隊參與開發了其中三款藥物(Tivicay、Triumeq和Genvoya)。

財務數據顯示,騰盛博藥2019年、2020年營收分別爲2034萬元、8462.5萬元;2019年、2020年虧損分別爲5.21億元、12.83億元。公司絕大部分經營虧損是研發開支及行政開支所致。

2021年2月份最後一次融資時市值爲113E港幣,發行市值爲157E(上限),4個月估值增長35%,這個增幅橫向對比算厚道,但歷史數據來看也不是增幅少,就表現好。

目前進度最快的是達到臨牀三期的COVID-19的中和抗體,在國外疫情依舊嚴峻的情況下,若能獲批,短期內可能會有不錯的回報,至少有助於拉昇股價,其餘藥物最快的在二期臨牀,且邁向三期臨牀也有較大挑戰。

中籤率方面:由於歸創資金明天釋放,歸創的表現對於後邊醫藥股會有較大作用從而導致孖展數據劇烈變化,所以以目前推測可能出入很大,僅簡單算一算。預計30萬人參與,一手中籤率8-10%,60手左右穩1,乙頭拿貨不少,預計10W左右貨值。

醫藥股,不確定性很強,偏保守風格,可以先看下明天歸創表現再做決定,白嫖現金打打;漁夫先上了一個乙頭(打和點不到5%),其餘的甲組明天再考慮下不下吧。

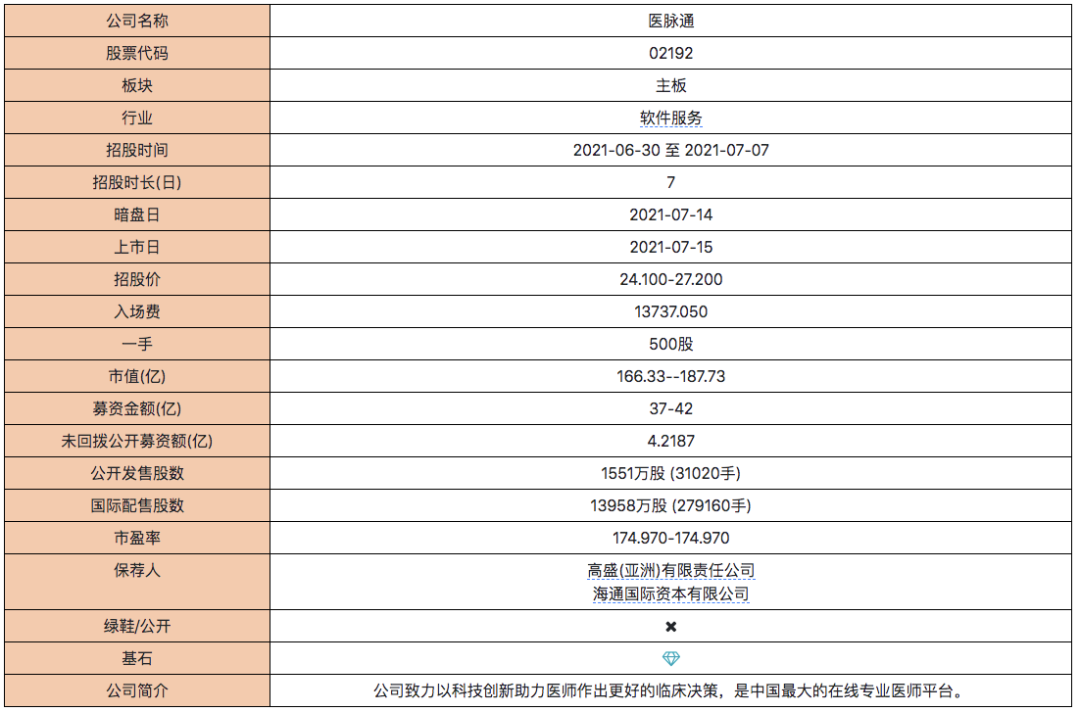

醫脈通

醫藥+互聯網概念,保薦人高盛、海通,穩價人高盛。

引入7名基石投資者,其中我們所熟知的富達、騰訊、新加坡GIC等認購4000萬美元,合共認購總金額2.20億美元(約17.0782億港元),以發售中間價計,佔此次發售股份43%。其中富達作爲基石仍保持100%勝率。

目前,醫脈通吸引了240萬執業醫生註冊,**國所有執業醫生的58%。憑藉着中國超一半執業醫生用戶,2020年醫脈通實現了營收2.135億元,2018年至2020年的複合年增長率達到59.9%。2020年達到8520萬元,2018年至2020年的複合年增長率爲145.0%。當然2020年由於特殊情況,線上醫療的業績都普遍不錯,後續很難繼續維持這樣的高增長。

2018年-2020年毛利分別爲4989萬元、7719萬元、1.56億元,毛利分別爲59.8%、63.5%、73.2%,盈利能力逐年走高,邊際成本遞減。

醫脈通發行市值,按2020年淨利潤計算,PE約163-184倍,若按上限價定價,基本和剛剛在美國上市的DOCS當前PE相當(193倍),留給二級市場上的水位不多,只能看看上市後是否有情緒溢價了。

中籤率方面:

預計35萬人參與,最大回撥後,甲乙組各7.7W,預計一手中籤率13-15%,50手穩1,乙頭大約貨值爲10W左右。

個人先約一個乙頭,剩餘倉位根據歸創情況,可能會再補些現金+小甲,最近新股來的太多,看的頭疼,漁夫最終取個折中方案,把這一串新股看成一個整體,攤大餅參與,平攤收益和風險,不確定性因素也很多,各位根據自己風險偏好參與吧。

綜上,其實這2個票,都可以加自選長期關注,像基石一樣以年爲單位持有,應會有不錯的回報,但短期打新來說,上漲的確定性都不算強,漁夫也只能是DU一下了,最終醫脈通倉位應該會打的比藥企多點。

其餘幾個小票,也都摸了一下,現在可能是一個打新風格轉換的時間節點,不知道會不會又回到2018年那種大票表現一般,全靠小票撐場面的市場裏。

#港股打新#

歡迎各位大佬關注、點贊、轉發!

免責聲明:

以上分析僅代表本人觀點和操作僅供參考並不構成投資建議!但本人對任何因依賴或參考有關內容所導致的損失概不負責,切勿盲聽盲信,此文僅做新股的分析和參考如因參考此文造成的任何損失概不負責特此申明!著作權歸作者所有商業轉載請聯繫作者獲得授權非商業轉載請註明出處!

Comments