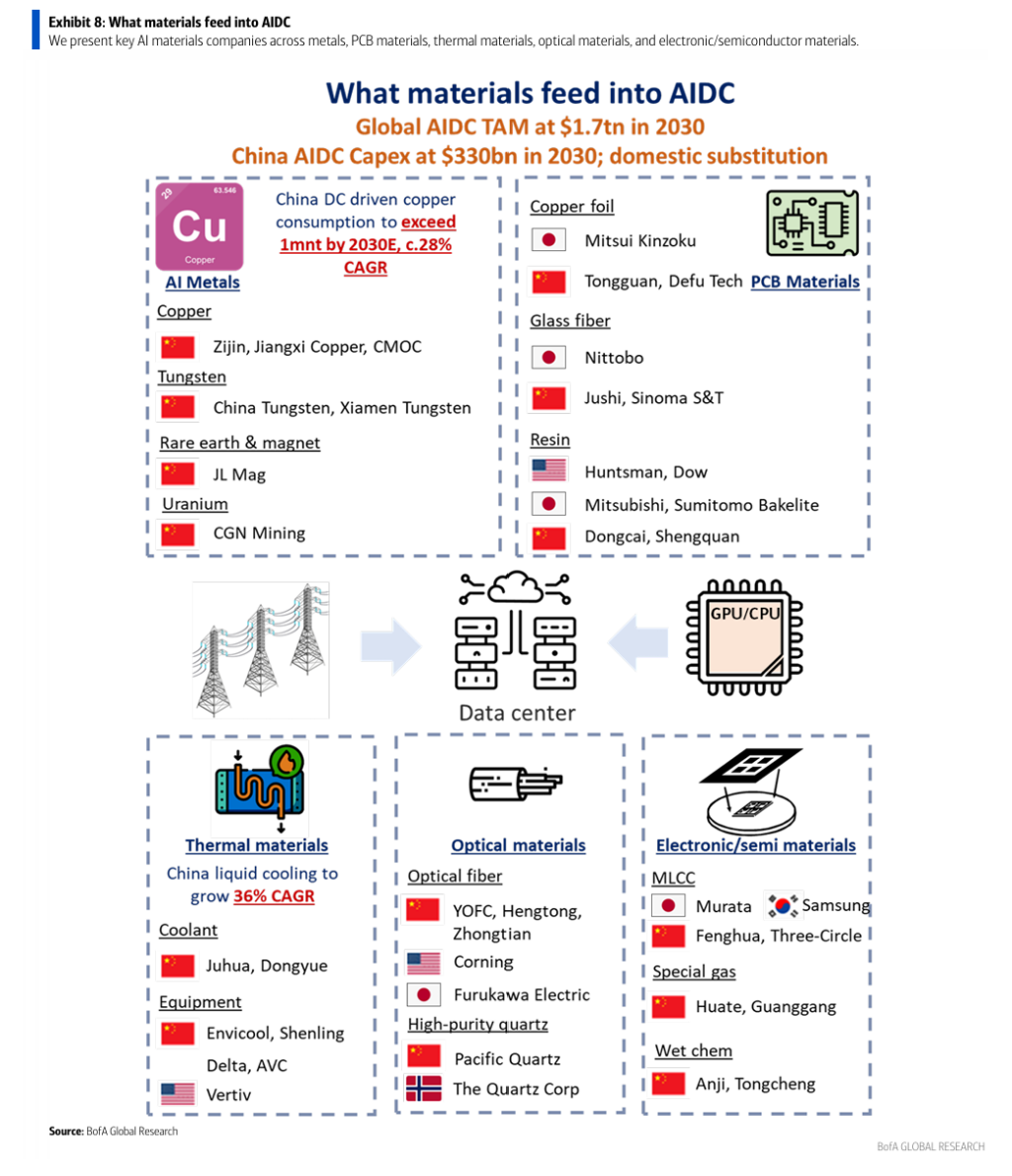

美银证券在最新AI基础设施研究报告中,将中国AI数据中心(AIDC)资本支出预测大幅上调至2030年的3270亿美元,并系统梳理了铜、PCB材料、光纤、变压器等传统行业切入AI价值链的结构性投资机遇,相关股票获得一系列买入评级。

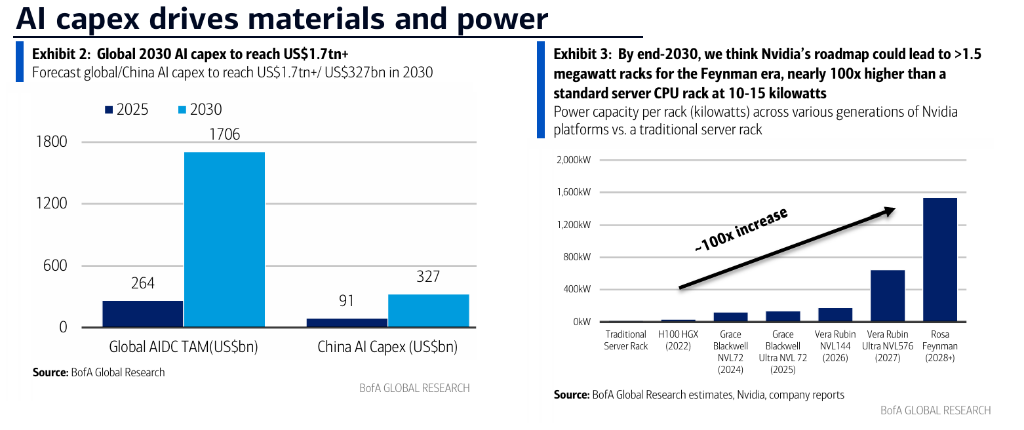

据报道,中国未来五年AIDC资本支出可能达约2万亿元人民币。据追风交易台消息,美银预计中国AI资本支出将从2026年约1400亿美元增长至2030年的3270亿美元,复合增长率24%,届时约占全球AI资本支出的20%。与此同时,美银全球团队同步将2030年全球AI资本支出预测上调至1.7万亿美元以上,较2025年的2600亿美元大幅跃升。

报告围绕两条主线展开。第一条是AI材料,涵盖铜、PCB材料(铜箔与玻璃纤维)、光纤、磁材/钨/铀五大品类,多个高端子品类正面临结构性供给短缺,价格上行动能充足。第二条是AI供电,包括变压器、燃气轮机、柴油发动机、储能系统及电源供应五大机遇,中国凭借电力成本、电网条件及装备产业链优势,有望在全球AIDC建设浪潮中实现深度受益和出口份额提升。

上述判断的核心逻辑在于,AI算力竞赛正日益演变为电力基础设施的竞赛——全球数据中心装机容量预计从当前约100GW扩张至2030年近300GW,单机架功率密度从传统服务器的10至15千瓦,沿Nvidia平台路线图跃升至当前的100至120千瓦,并有望在下一代系统中突破1兆瓦,由此带动上游材料与电力设备需求进入结构性上升通道。

电力需求:中国2030年数据中心用电将达318太瓦时

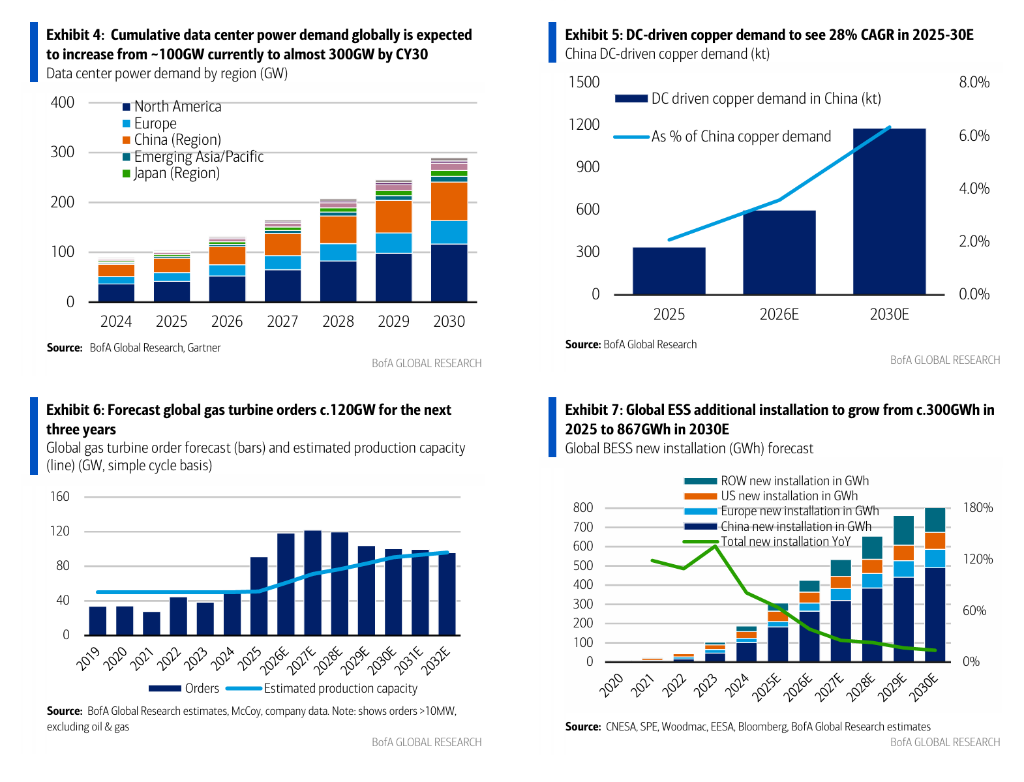

根据国际能源署(IEA)数据,2025年全球数据中心用电量接近500太瓦时,约占全球总用电量的1.6%。美银据此估计,该数字将以22%的复合增长率扩张,至2030年达到1208太瓦时(约占全球用电量的3.7%)。

在中国,数据中心装机容量预计从2025年的29GW扩张至2030年的77GW,对应用电量从121太瓦时升至318太瓦时,约占全国用电量的2.5%。美银同时指出,由于芯片限制导致部分互联网企业转向东南亚布局算力,中国国内数据中心实际耗电量可能低于AI需求的真实增速。

驱动电力需求大幅攀升的三重因素分别为:AIDC工作负载的快速增长;GPU取代CPU带来的单芯片耗电量上升;以及机架功率密度从10至15千瓦跃升至100至120千瓦甚至更高所需的系统级功耗大幅扩张。

AI材料:五大品类结构性供给偏紧

铜方面,美银预计中国数据中心相关铜需求将从2025年的341千吨增长至2030年的1190千吨,复合增长率达28%,届时占中国铜总需求比例从2.1%升至6.4%。需求增量主要来自数据中心运营(650千吨)、电网扩容(504千吨)及电站建设(36千吨)。针对市场关于"光纤替代铜"的担忧,美银认为铜在电力传输、短距离互联及服务器内部连接中的地位难以撼动,叠加全球铜供给预计将在2026至2027年出现491至754千吨的缺口,铜价支撑逻辑依然稳固。

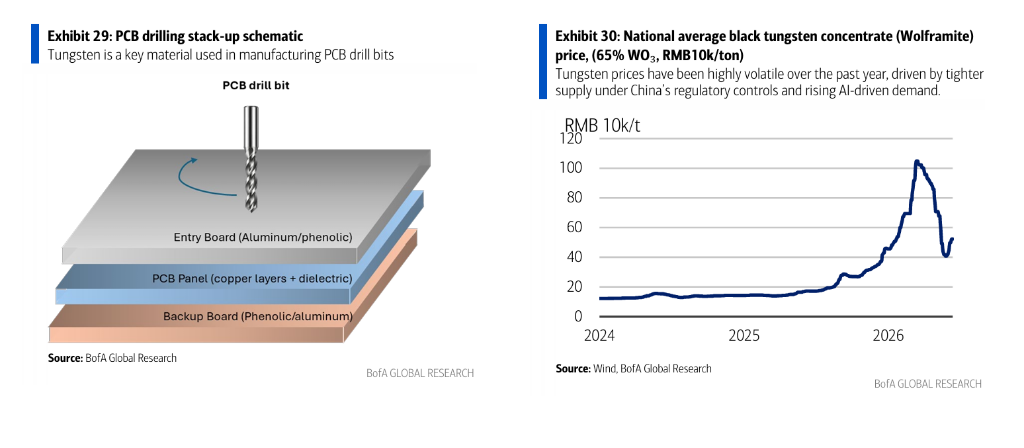

PCB材料方面,低端铜箔产能结构性过剩,但AI服务器拉动PCB层数增加、高频信号传输规格提升,带动高端铜箔需求急剧扩张。产能转换壁垒高、设备瓶颈及客户认证周期通常超过一年,使得供需缺口短期难以弥合,高端产品价格与利润率有望持续受到支撑。

高端电子玻璃纤维(低Dk/低CTE特种纱线)供给历来由Nittobo(3110 JP)等少数日本厂商主导,但中国厂商经多年研发已逐步实现突破。目前国内共有五家合格供应商,中材科技旗下泰山玻璃纤维处于领先位置。美银给予中材科技买入评级,预计其特种玻纤产能将从当前2400万米扩张至2027年的9400万米。

光纤需求正从传统电信加速向AIDC迁移。整体产能虽属充足,但高端光纤的关键上游原材料——预制棒的产能扩张周期长、技术壁垒高,形成结构性供给瓶颈,对光纤价格形成支撑。美银给予江苏中天科技买入评级,预计其2026至2027年每股盈利复合增长率约达75%。

磁材、钨及铀方面,高性能钕铁硼永磁体(NdFeB)受益于AIDC液冷系统与人形机器人需求的双重驱动,保持结构性偏紧。钨因PCB高密度钻孔需求扩张进入AI价值链,中国资源管控使供给保持刚性。铀被视为AI算力时代可扩展、零碳、稳定基荷电力的核心战略资源,美银全球大宗商品团队预测2026/27年铀价将同比分别上涨47%/29%,背后是每年2%至7%的结构性供给缺口与约4%的需求复合增长率。

AI供电:中国具备独特竞争优势

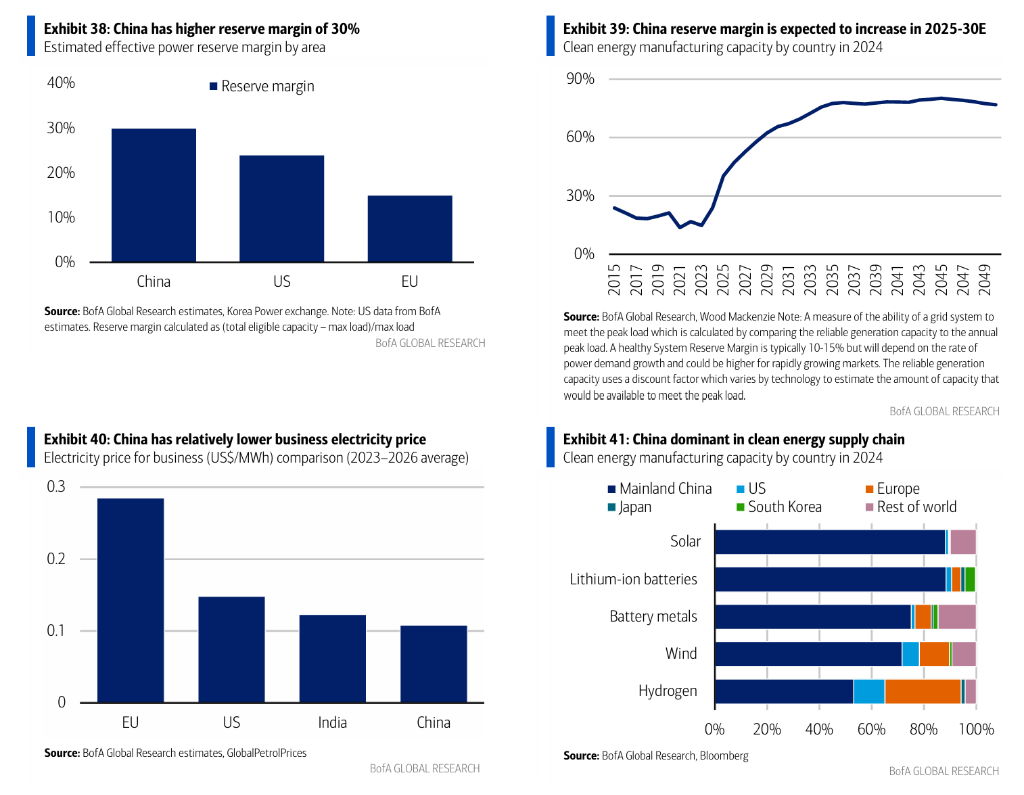

美银强调,中国在AI供电赛道拥有多重结构性优势:商业电价较美国/欧盟低30%至60%;有效备用容量裕度约30%,高于美国的不足25%及欧盟约15%;输配电设施平均寿命不足20年(美国和欧洲均超过40年),网络稳定性更高;同时坐拥完善的46条超高压输电通道及强大的电力装备制造产业链。中国还宣布在"十五五"规划期间将核电装机容量从2025年底的62GW扩张至2030年的约110GW。

机遇一:变压器。美银预计中国2026年变压器出口将同比增长30%,国内电网投资增长12%至约7150亿元人民币。全球变压器短缺至少将持续至2029年,高压变压器交货期长达3年。中国凭借完善供应链有效填补海外产能缺口。

机遇二:燃气轮机。美银全球工业团队预测2026至2028年全球燃气轮机年均订单约120GW,当前新订单交货周期长达3至6年,为中国厂商提供以价格和交货期(仅13个月)切入的窗口。东方电气是中国唯一具备中大型燃气轮机出口能力的企业,其G50型50MW机组已完成对加拿大数据中心客户10台销售,并已出口哈萨克斯坦和印度尼西亚;管理层计划至2027年底将出口产能提升至23台,2029年底达45台。

机遇三:柴油发动机。中国大缸径柴油发动机企业已完成美国UL及EPA认证,率先切入北美AIDC备用电源市场。美银预计2026年中国AIDC备用柴油发动机需求达8500台,供给偏紧压力有望于2027年随产能扩张缓解。

机遇四:储能系统。美银预测2025至2030年全球BESS新增装机复合增长率约23%,AIDC相关BESS复合增长率约27%,至2030年全球AIDC新增BESS装机将达70GWh,约占全球新增装机总量的8%。

机遇五:电源供应系统。美银预计2025至2030年中国AIDC电源供应系统(UPS+HVDC+SST)市场复合增长率约25%。Nvidia正沿其硬件路线图积极推动供应链向800VDC高压直流架构切换,以应对不断攀升的机架功率密度。大容量供电系统ASP(平均售价)显著高于传统供电单元,研发壁垒与定制化特性构成较强竞争护城河。

液冷:渗透率从30%跃升至70%

液冷是中国数据中心冷却市场增长最快的子板块。随着机架功率密度持续突破风冷适用上限(约40千瓦/机架),叠加国内能效监管趋严,液冷渗透率加速提升。液冷的热传导效率较风冷高出20至50倍,PUE(电能使用效率)可降至约1.1。

美银预计,中国数据中心液冷渗透率将从2025年的30%升至2030年的70%,液冷需求从1.4GW扩张至9.5GW,复合增长率达47%;整体数据中心冷却市场规模将从2025年增长至2030年的700亿元人民币,对应整体复合增长率36%。目前冷板式液冷占据逾90%市场份额,浸没式液冷市占率预计从2025年的约5%提升至2030年的约17%,市场规模将达160亿元人民币。

Comments