德意志银行直指当前AI行业最核心却最被市场低估的结构性矛盾:前沿专有AI模型与开源/开放权重模型之间,存在一道触目惊心的"成本鸿沟"。

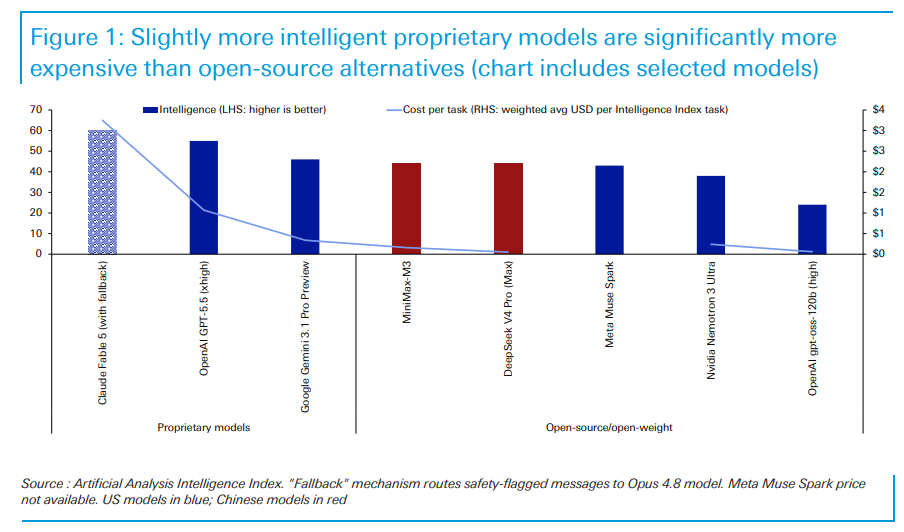

6月20日,据追风交易台消息,德银在最新研报中称数据一目了然:Anthropic旗下顶尖前沿模型Claude Fable 5在Artificial Analysis智能指数上得分60,每项任务加权平均成本约3.25美元;而DeepSeek V4-Pro得分44,每项任务成本仅约5美分——前者是后者的约65倍。然而,对于日常90%的普通任务而言,廉价模型的表现与前沿模型几乎相当。

德银的核心判断是:前沿专有模型的高溢价,更像是奢侈品包包的"身份象征"定价,而非纯粹的性能溢价。随着头部AI公司备战IPO、从包月制转向按Token计费,企业用户将被迫重新审视这笔"前沿溢价"是否值得支付。这一趋势,可能引发一场比2025年初"DeepSeek时刻"更深远、更持久的市场重估。

这或表明,AI行业的"运营成本叙事"正在悄然取代"算力需求叙事"成为新的定价锚点。若专有模型的真实成本效益被市场充分定价,AI相关股票面临的估值压力将是结构性的,而非短暂的。

数字说话:前沿模型与开源模型的成本鸿沟有多深?

德银援引Artificial Analysis智能指数的数据,将市场上主流AI模型按智能得分与单任务成本进行了直观对比。

前沿专有模型阵营:

Anthropic Claude Fable 5(含fallback机制):智能指数得分60,每任务加权平均成本约3.25美元

OpenAI GPT-5.5(超高配置):位于高成本区间

Google Gemini 3.1 Pro Preview:同属高成本前沿阵营

开源/开放权重模型阵营:

DeepSeek V4-Pro(最大配置):智能指数得分44,每任务成本约5美分

Meta Muse Spark:低成本区间(价格数据暂不可用)

Nvidia Nemotron 3 Ultra:低成本区间

OpenAI gpt-oss-120b(高配置):低成本区间

德银特别指出,廉价阵营并非清一色的中国模型。Meta、Nvidia、OpenAI自身的开放权重模型同样处于低成本区间。因此,这场竞争的本质分野不是"美国 vs 中国",而是"前沿专有 vs 开放权重"。

德银用一个生动的比喻描述这种性能与成本的错位:前沿模型是咆哮的全新超跑,开源模型是一辆称职的二手家用旅行车。

报告承认,在最难的推理任务和智能体(Agentic)工作上,前沿模型确实具备真实的、显著的能力优势。智能指数60分与44分之间的差距,在处理最复杂任务时是实质性的。

然而,关键问题在于:对于日常约90%的普通任务,廉价的开源模型能完成几乎相同的工作,而成本仅为前沿模型的约1.5%。

这意味着,绝大多数企业用户为前沿模型支付的溢价,并非来自实际业务需求,而更多源于品牌认知、习惯惯性,乃至某种"用最好的AI"的身份认同——这与消费者购买奢侈品包包的心理逻辑高度相似。

溢价不会消失,只会"迁移"——但每一层都在滑向零

德银提出了一个重要的结构性观察:AI能力的成本正以每年约十倍的速度下降,但前沿溢价并不会因此消失,而是会持续"迁移"。

其逻辑链如下:

今天的前沿模型,明天将成为商品化能力;

与此同时,新一代更强的前沿模型将以新的高溢价出现;

因此,"最佳可用"与"足够好用"之间的价格鸿沟,在结构上将长期存在;

但整条价格曲线上的每一个点,都在持续向零滑落。

这一机制意味着:前沿AI的溢价是一个永远在移动的靶子,而非固定的护城河。这要求对AI公司的定价权和利润率持续保持动态审视,而非一次性判断。

IPO压力下的商业模式转变:从"包月制"到"按量计费"

德银指出,AI成本问题之所以在当下变得尤为紧迫,有一个关键的商业催化剂:头部专有AI实验室正在为IPO做准备,商业模式正从固定费率的包月制,转向按Token计费的使用量定价模式。

这一转变将把成本压力直接传导至企业用户。报告援引了一个极具说服力的真实案例:

Uber已经烧光了其全部Token预算,耗时仅四个月,目前已限制所有员工每月AI使用支出上限为1500美元。

德银认为,这个案例清晰地说明:当AI使用成本从"隐性包月"变为"显性按量",企业的成本意识将被迅速激活。那些只需要"可靠工作马"而非"超级跑车"的用户,将越来越认真地追问:前沿溢价,到底值不值得付?

"第二次DeepSeek时刻":更安静,但可能更深远

德银将当前局面与2025年初的"DeepSeek时刻"进行了对比,并提出了一个值得高度警惕的前瞻判断。

回顾2025年初的"DeepSeek时刻":市场意识到,接近前沿水平的AI能力可以以远低于预期的成本构建,AI股票遭遇剧烈冲击。但随后,由于AI整体需求持续攀升,股市得以收复失地。

德银的判断是:当前正在酝酿的"运营成本叙事",是那次冲击的"更安静、但更持久的续集"。

核心逻辑在于:如果专有AI模型此前部分是作为"地位商品"(Status Goods)被定价和交易的——即其高价本身就是吸引力的一部分——那么,一旦其真实的成本效益比被市场充分曝光和定价,可能为AI估值体系带来第二次重估,这次冲击不会那么戏剧性,但影响将更为深刻和持久。

德银最后留下了一个耐人寻味的开放式结尾:除非,就像奢侈品包包一样,AI的高价本身就是其终极卖点。

报告还援引了Epoch AI的研究数据,为上述分析提供了独立佐证:

美国与中国在前沿AI能力上的差距,平均约为七个月;

Epoch AI同时指出,这一差距与专有模型和开放权重模型之间的能力差距几乎完全吻合。

这一发现进一步强化了德银的核心论点:地缘政治维度的"美中AI差距"与商业维度的"专有/开源差距",在本质上是同一条鸿沟的两种表述。这意味着在评估AI地缘政治风险时,不应将其与商业竞争逻辑割裂看待。

Comments