在只有四个交易日的本周,美股以一场向周五假日与期权到期日方向的激进拉升画上句号,AI相关主题再度成为美股的主要上行推手,但高盛One-Delta交易台警告,地缘政治动能正在趋于停滞,市场内部结构性风险已悄然累积。

美伊核谈判出现逆转,瑞士确认原定本周五举行的美伊会谈计划取消,美国副总统万斯也推迟了相关行程。高盛One-Delta交易台负责人Rich Privorotsky指出,地缘政治动能正在明显放缓,油市所定价的伊朗增产预期面临越来越大的不确定性。

与此同时,AI竞赛叙事持续强化,中国AI明星智谱上线开源旗舰模型GLM-5.2不仅未能压制科技股投资热情,反而进一步提升了超大规模云厂商的支出必要性,硬件提供商持续受益。

技术面上,本周低至中性的情绪指标与杠杆效应叠加,将AI及科技板块的波动幅度显著放大。高盛示警:商品交易顾问(CTA)策略的下行不对称结构已然成形,美联储政策框架不确定性与债券市场波动率攀升亦不容小觑。

美伊谈判波折 油价地缘溢价尚未充分定价

本周地缘政治格局出现明显转折。瑞士外交部证实,原定周五在瑞士举行的美伊核问题等谈判取消。万斯推迟出行进一步印证谈判陷入僵局。以色列在黎巴嫩的持续军事行动构成关键摩擦点,伊朗方面据成要求美国,在重新参与谈判前,须率先切实落实美伊周三所签署谅解备忘录的相关承诺。

市场目前仍在定价伊朗原油增量回归的路径,但政治背景日趋复杂——美国国内共和党人的批评声浪以及以色列方面的不满情绪,均对谈判前景构成压力。

Rich Privorotsky指出:

“核心问题在于信任不足:若伊朗完全恢复出口并消除石油风险溢价,则意味着主动放弃其最主要的谈判筹码。”

“市场正在为实物原油定价,但尚未充分折现这一信任不足以及(美伊)协议动能的持续恶化。”

正是这一逻辑,令伊朗政府倾向于采取更为缓慢、分阶段的落实方式,而非一步到位。当前市场对实物桶的定价并未充分反映这一信任赤字及协议推进动能的持续弱化,相关风险溢价存在被低估的可能。

AI竞赛逻辑强化,硬件厂商为最大受益方

本周AI主题依然是市场最强劲的驱动力,高盛旗下机器人与自动化(GSXUROBO)、存储(GSTMTMEM)及AI半导体(GSCBSMHX)等主题指数均创出新高,而剔除AI成分的标普指数(SPXXAI Index)周四收跌56个基点,两者分化格局持续拉大。英特尔单日涨幅达10%,导火索为有关其可能承接苹果制造订单的未经证实报道。

对于AI投资逻辑,Privorotsky提出了一个值得关注的观点:GLM-5.2等中国新模型的意义,并不仅限于推动算力成本下降或催生更激烈的市场竞争,其更深层的影响在于强化了美国科技巨头加大投入的内在必要性。相反,中国的竞争正在强化各方AI支出的内在必要性。

尽管新一代模型在技术路径上似乎更依赖强化学习与后训练技术,对大规模预训练算力的依赖有所降低,但AI竞赛逻辑本身并未改变,如果被感知到的海外与美国前沿模型差距从大约一年缩短至几个月,那么加速投入的动力就会显著增强。

竞争加剧或许最终将推升而非压缩整体AI投资规模。从这个意义上说,超大规模云厂商仍是这场竞赛的资金提供方,而硬件厂商才是主要受益者。

技术面近乎“完美设置” 但已接近高潮

从技术结构来看,本周呈现出一种罕见的共振格局。Privorotsky指出,从技术面来看,本周接近于完美的建仓环境,并且可以说已经达到了高潮。

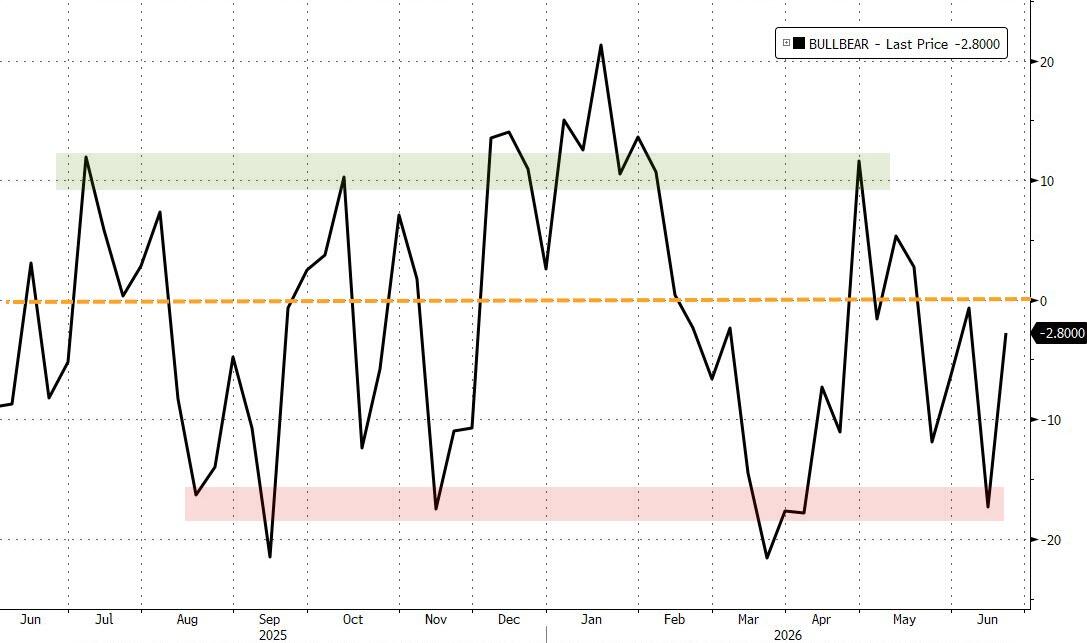

低至中性的情绪指标——牛熊指标Bull-Bear 仍处于中性区间,CNN恐惧/贪婪指数( CNN Fear/greed)因市场广度极低而徘徊在30附近——与到期日效应以及杠杆的持续影响相互叠加,共同放大了AI及科技板块的价格波动。数周前加速下跌的同一套市场机制,如今正以反向方式运作。

然而,此轮上涨的结构性支撑并不牢固:目前CTA存在大量下行不对称性,叠加到期后的gamma滚转……机构情绪仍然低迷,但散户杠杆率极高。这意味着一旦动能发生逆转,下行空间可能被快速打开。

美联储不确定性犹存,债券波动存在上行风险

在宏观层面,美联储本周会议同样不容忽视。尽管中东地缘政治局势成为市场的主旋律,本周依然难以完全忽视美联储的影响。

本周利率曲线呈现明显的平坦化走势,前端SOFR定价持续下移,而少数跨资产的关联关系已开始出现脱节——铜价与纳指之间的历史联动关系便是一例,美股小盘股指罗素2000指数与 SFRZ6、即2026年12月到期的3个月期SOFR期货合约之间背离是另一例,这些信号值得关注。

更关键的政策层面变量在于前瞻指引的有效性。本周举行了美联储主席沃什上任后的首次FOMC货币政策会议,会后公布的FOMC决议声明删除了利率前瞻性指引。

取消了实质性前瞻指引的美联储政策框架将带来更多的不确定性,并最终推升债券市场的波动率。对于固定收益投资者而言,这意味着利率风险的定价逻辑正在发生结构性改变,而这一变化的影响尚未在市场中得到充分体现。

Comments