美伊签署框架协议并解封海峡,推动布伦特原油跌破77美元。但分析师警告,金融市场的复产预期与实际市场的供给吃紧存在背离:全球库存持续大减,而运费高企三倍、船东谨慎令物流面临瓶颈。市场虽已提前计入地缘溢价消除,但实际供应恢复仍需时日。

布伦特原油本周跌破77美元/桶,几乎抹去自伊朗战争爆发以来全部地缘政治溢价,创下战事启动以来最低水平。然而,多位分析师警告,期货市场正在为一场尚未真正发生的供应恢复定价,金融市场的乐观情绪与物理原油市场的现实之间,正出现显著背离。

周三晚,美伊两国签署14点框架谅解备忘录,美国中央司令部随即确认已解除对霍尔木兹海峡的封锁,并有油轮通过该水道的相关报道。布伦特原油盘中一度跌至76.54美元/桶,收盘小幅回升至79.85美元;WTI收跌0.2%至75.85美元,触及战事以来最低水平。美国全国平均零售油价随之跌破每加仑4美元,降至3.999美元,但仍较战前高出约1美元。

自5月峰值逾100美元/桶以来,布伦特累计跌幅已超25%,市场迅速为中东大量原油即将重返全球市场押注。然而,从航运保险缺位、油轮运费仍为战前三倍,到国际能源署(IEA)测算的全球库存持续以每日近400万桶的速度流失,基本面现实远比市场定价复杂。

这场金融市场与物理市场之间的赛跑,正成为当前油价走势的核心分歧。多家机构分析师认为此轮下跌存在超调风险,但也有观点指出,伊朗制裁松绑预期尚未充分计入价格,若正式确认,油价仍面临进一步下行压力。

霍尔木兹解封,情绪主导跌势

此次油价急跌的直接导火索,是美伊谅解备忘录的签署。根据协议框架,德黑兰将重新开放霍尔木兹海峡——这条水道在正常情况下承载全球每日约五分之一的石油贸易流量——作为交换,华盛顿将解除对伊朗港口的封锁及其石油销售制裁,并开启为期60天的核协议谈判窗口。伊朗还承诺永不研发或获取核武器。

市场的反应是即时的:先抛售,再问问题。特朗普在TruthSocial上高调宣称:"石油在流动……股市在咆哮……不客气!"

高盛分析师Yulia Zhestkova Grigsby在研究报告中估计,波斯湾石油出口有望于7月底前恢复至战前水平,但同时指出全面复苏仍面临若干障碍。Kpler高级原油分析师Navin Das亦表示,协议签署后的油价下跌,反映了价格曲线中地缘政治风险溢价的有限回落,叠加市场对霍尔木兹流量恢复的预期,共同对现货价格构成压力。

航运市场尚未买账:运费仍为战前三倍

然而,与期货市场的乐观形成鲜明对比的是,航运市场至今未能反映这份和平预期。

据报道,中国石油化工股份有限公司本周尝试为6月25日至30日期间租用一艘超大型油轮(VLCC)装载伊拉克原油,共收到6份报价,运费均接近战前水平的三倍,最终仍未能成交。PetroChina给出的理由直接说明了问题所在:"有油轮,但太贵了,而且无法保证你能通过海峡。"与此同时,印度石油就同期发出的租轮招标收到了零份报价;中化集团仍在寻船。

Argus Media海湾与中东市场编辑Nader Itayim指出,市场对协议影响过于乐观,可能高估了影响规模和供应恢复正常的速度。"尽管海湾合作委员会地区存在待出口的石油,供应增量未必会立刻到来,"他表示,"在流量恢复正常水平之前,物流瓶颈仍有待克服。"

高盛分析师Yulia Zhestkova Grigsby在报告中亦写道,许多船东对过峡指引仍持谨慎态度,托运人的风险规避是潜在制约因素,加之伊朗在未来60天核协议谈判期间的地缘政治目标,均构成不确定性。

库存数据发出警告:基本面并不支持乐观

物理原油市场的基本面,为此次急跌画出了一道清晰的警示线。

IEA估计,自今年2月底战事爆发以来,全球库存一直以每日近400万桶的速度流失。美国原油库存在过去9周内已减少逾5000万桶,库欣(Cushing)储油中心的库存水平徘徊于多数分析师认为的操作底线附近。对于那些数月来持续消耗战略与商业储备的国家而言,最终仍需补库。

从布伦特期货曲线来看,油价要回落至战前低点(70美元/桶)附近,预计需要等到2031年3月——这与眼下期货市场的激进定价,形成了显著落差。

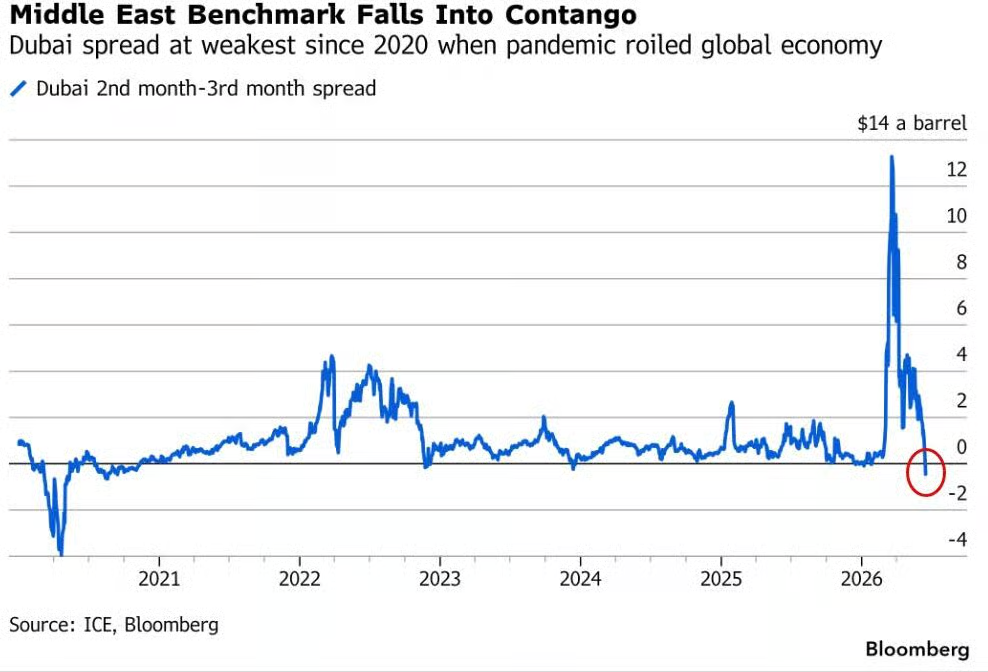

彭博亦指出,霍尔木兹若实质性恢复流量,亚洲市场将面临另一重压力:亚洲炼厂此前已将被扰乱的中东原油替换为美国及其他替代货源,部分压缩了加工量,而此刻正面临波斯湾原油的突然涌入。这已导致中东原油期货曲线翻转至看跌的远期升水(contango)结构,市场正在为近期过剩而非短缺定价。

协议框架本身仍留悬念

除供应恢复节奏外,协议文本本身亦存在若干模糊之处,为市场增添了额外的不确定性。

谅解备忘录规定,商业船只"仅在60天内免收通行费",但特朗普向媒体表示,60天后海峡将继续"免费通行",该表述并未写入协议正文。Itayim亦强调,这份协议并非一份市场可以完全倚赖的综合性和平安排,而是一份旨在减少冲突、为后续谈判开窗的临时性框架,市场因此仍将在价格中维持一定风险溢价。

Kpler分析师Navin Das则提示了另一面:价格曲线远端已开始部分反映伊朗制裁松绑的可能性,但该因素尚未被充分计入——若60天谈判窗口结束后制裁解除获得正式确认,油价仍面临进一步下行压力。

多方分析的汇聚点指向同一个核心矛盾:金融市场以协议签署为信号,迅速一次性消化了供应恢复预期;而物理市场——包括航运保险、油轮调度、矿区排雷和生产重启——所遵循的是截然不同的时间表。当前,市场正将一份初步框架协议当作一份已经完成的复产计划来交易,而物理市场仍在等待看到它真正落地。

Comments