美股杠杆融资成本飙至2020年以来新高,一级交易商股票回购敞口突破2230亿美元创历史新高,而过去一年美股市场涨幅主要靠半导体板块独撑。大摩直指,当杠杆驱动的上涨走到极限,借钱炒股越来越贵,去杠杆的反噬将以同等倍数放大跌幅——“煤矿里的金丝雀”已在鸣叫。

当美股市场靠借钱买股票撑到极限,反转的代价会被同样的杠杆放大。

据追风交易台消息,6月15日,摩根士丹利美国利率策略团队发布研报认为,美股的边际买家越来越依赖杠杆融资,而这种融资正变得越来越贵、越来越稀缺,杠杆买家快撑不住了。

这种现象就像“煤矿里的金丝雀”——矿工用金丝雀探测毒气的古老做法,意指某种早期预警信号正在出现。

融资成本飙到历史极限,借钱炒股越来越贵

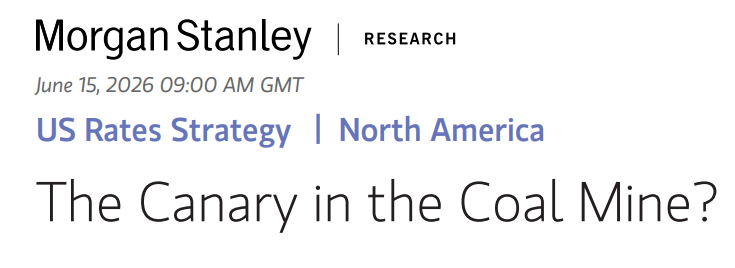

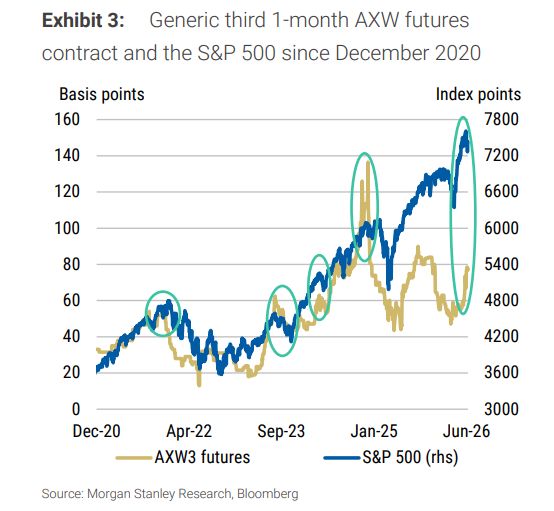

衡量股票融资成本的核心指标是AXW期货——它追踪标普500全收益期货隐含融资利率与基准利率(SOFR)之间的利差。

数据显示,2026年6月到期的1个月AXW期货合约上周一度飙升至+140个基点,即便标普500随后从历史高点回落,该指标依然维持在极高水平。测算显示,这是2020年12月以来(剔除年末特殊时期)的历史最高水平。

这意味着什么?简单说:对冲基金等杠杆投资者借钱买股票的成本,已经贵到历史罕见的程度。

融资成本为什么会这么高?本质上是供需失衡:

对杠杆做多股票的需求持续膨胀;

但交易商的资产负债表容量是有限的——受到GSIB(全球系统重要性银行)附加资本要求、监管资本和内部风险预算的多重约束。

需求旺、供给紧,融资成本自然水涨船高。而融资成本一旦高到某个临界点,杠杆投资者就无法继续加仓,甚至被迫减仓。

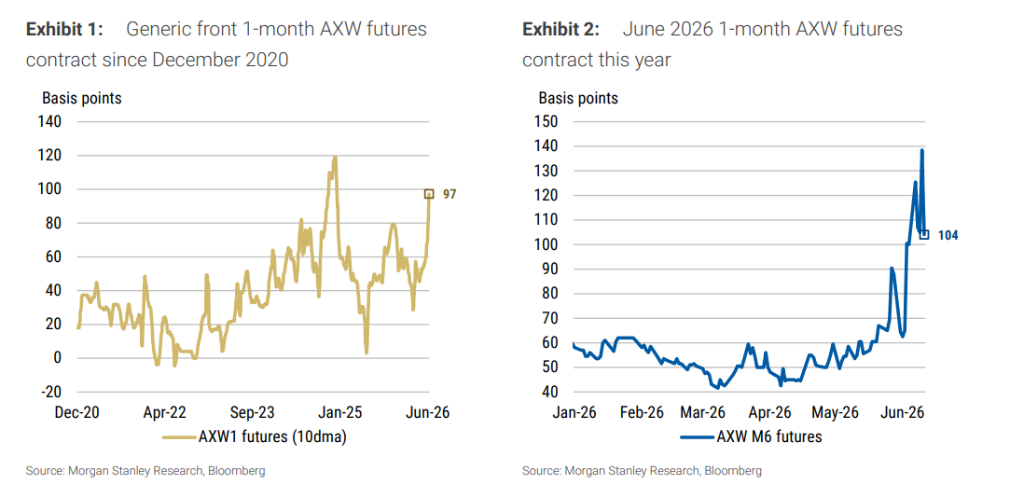

2230亿美元,一级交易商股票回购敞口创历史新高

除了融资成本,另一个更直接的数据来自美联储纽约联储每周公布的一级交易商数据。

截至2026年6月3日当周,美国一级交易商通过回购等证券融资方式持有的权益类资产敞口,达到2230亿美元,创历史新高。

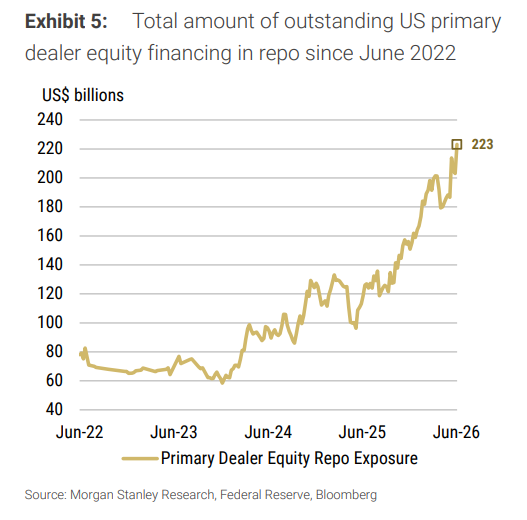

有人可能会问:股价涨了,融资规模自然也会涨,这不是正常现象吗?

大摩对此做了专门拆解。他们构建了一个"股票融资依赖度"指标:用一级交易商股票回购规模除以标普500自由流通市值。

如果融资规模的增长只是被动跟随股价上涨,这个比值应该大体稳定。

但结果是:这个比值过去一年飙升了近50%,逼近2026年3月中旬的历史峰值。

这说明,每一美元的市值背后,正在积累越来越多的借贷资金。杠杆买家已经成为市场的边际定价者。

更值得注意的是,这种融资需求高度集中在半导体等少数板块。

钱全堆在一个地方:半导体

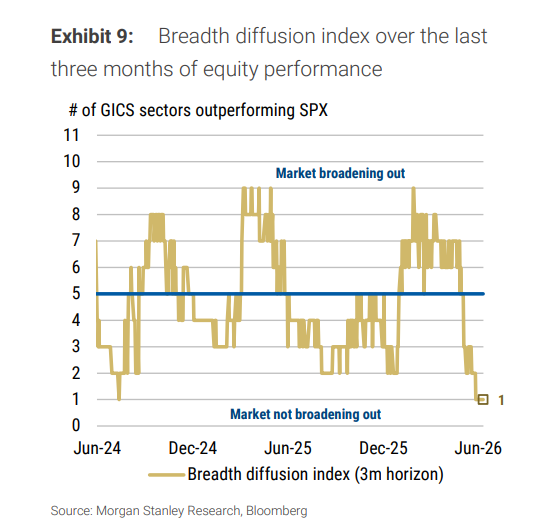

杠杆集中在少数板块,直接导致市场广度极度收窄。

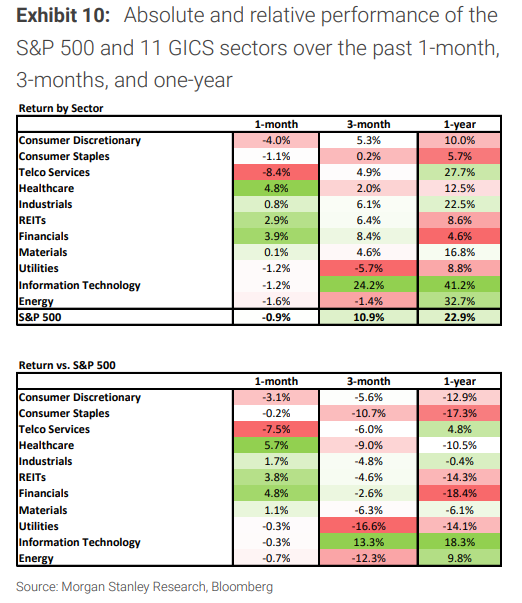

该行的行业广度扩散指数显示:过去三个月,11个GICS行业中,只有1个行业跑赢了标普500——那就是信息技术。

而在信息技术板块内部,权重约50%的子板块正是半导体及半导体设备。

从具体数据看,信息技术板块过去三个月涨幅高达24.2%,相对标普500超额收益达13.3%;而其他大多数行业,无论是消费、金融、医疗还是能源,过去三个月相对标普500均为负超额收益。过去一年,约70%的交易日里,跑赢标普500的板块数量都不超过5个。

这种极度集中的市场结构,意味着整个市场的上涨,实际上是被少数几只股票、少数几个板块的杠杆资金"硬撑"起来的。一旦这部分资金开始撤退,对整体市场的冲击将被放大。

上涨靠杠杆,下跌也靠杠杆——方向相反

大摩给出了一个清晰的逻辑链:

融资成本高企 → 杠杆买家无法继续加仓 → 边际买家消失 → 市场失去上涨动力 → 价格回调 → 触发去杠杆 → 卖压被杠杆放大 → 跌幅超出预期。

用分析师的原话来说就是:“此前通过杠杆扩张放大上行动能的技术力量,可能开始反向切割。”

历史数据也印证了这一逻辑:AXW期货的阶段性高点,往往与标普500的阶段性顶部高度吻合。

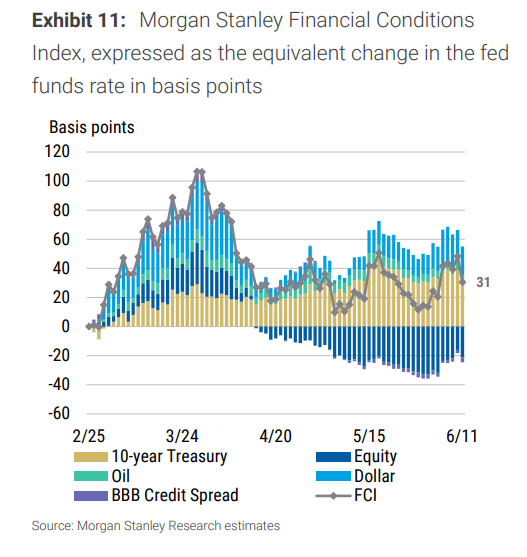

金融条件已悄然收紧,但多数投资者浑然不觉

报告的金融条件指数(FCI)综合了10年期美债收益率、标普500回报、BBB级信用利差、美元估值和油价五个变量,并将其换算为等效联邦基金利率变动幅度。

数据显示:自伊朗冲突爆发以来至6月11日,金融条件已收紧了相当于联邦基金利率上调31个基点的幅度,主要由10年期美债收益率上升和美元升值驱动。

然而,由于股市指数层面仍在上涨,多数投资者并未感受到这种收紧。事实上,自伊朗冲突以来,标普500的上涨对金融条件贡献了约-21个基点的宽松效应(截至6月11日),在一定程度上掩盖了其他因素带来的收紧。

但在6月2日标普500创下历史高点后的回调中,股市已对金融条件贡献了+12个基点的收紧效应。

这正是问题所在:当杠杆驱动的股市上涨让投资者误以为金融条件“宽松”,一旦去杠杆触发股市下跌,投资者将被迫重新评估金融条件,进而重新定价美联储政策路径。

去杠杆一旦启动,美联储加息预期将率先瓦解

该行的基准预测是:通胀在2027年前持续回落,美联储将在2027年3月和6月各降息25个基点,最终政策利率目标区间落在3.00%-3.25%。在6月FOMC会议前,预计美联储官员的中位数预测将显示2026年利率不变,2028年累计降息50个基点。

在这一背景下,如果股市出现进一步下跌,杠杆投资者被迫去杠杆,投资者对金融条件的判断将发生根本性转变——他们会意识到条件并没有想象中那么"宽松",从而降低对美联储加息尾部风险的定价权重。

Comments