存储股两个月暴涨70%-134%后遭遇回调,但摩根士丹利直指:这是拥挤交易降温,不是周期见顶。AI推理、Agent爆发让DRAM从消费电子零件变成"token产能",盈利预期仍在上修,LTA若锁定70%以上供给,估值倍数理论上可从5倍PE重估至8-10倍,周期远未熄火,但已进入需要更高证据密度支撑的关键阶段。

存储股过去两个月涨得太快,回调本身并不意外。更重要的问题是:这次下跌到底是周期见顶,还是拥挤交易被迫降温?大摩框架给出的答案偏后者——AI建设仍卡在DRAM瓶颈上,存储公司的盈利预期还在上修,股价上涨并没有完全脱离盈利变化。

据追风交易台,摩根士丹利亚洲科技团队Shawn Kim在6月10日研报中写道:“价格表现的重置不意味着周期结束;核心观点是,周期仍在加速,盈利预期修正依然强劲,并且比多数人相信的更可持续。”存储板块短线可能继续震荡,但AI需求、受限供给和长期供货协议(LTA)仍在支撑本轮周期。

真正的变化在于,存储行业不再只是跟着PC、手机等消费电子周期起落。AI推理、AI Agent和数据中心基础设施,把DRAM、HBM、NAND变成“token产能”的一部分。历史经验提示DRAM上行周期可能接近尾声,但AI Agent需求从2026年1月开始放量后,周期顶部可能至少还要往后推几个季度。

这并不是说价格永远上涨。当前投资计划带来的新产能会在2027年末开始进入市场,存储价格最终仍会下行。但AI需求的价格弹性可能和消费电子不同:DRAM便宜后,推理成本下降,AI部署变便宜,反而可能催生新需求,而不是简单地让固定数量的PC和手机少花一点钱。

回调先打掉拥挤交易,不等于周期熄火

过去两个月,存储股涨幅达到70%至134%,这类走势很难线性延续。杠杆ETF敞口、对冲基金和散户拥挤持仓叠加在一起,价格一旦回撤,速度也会很快。

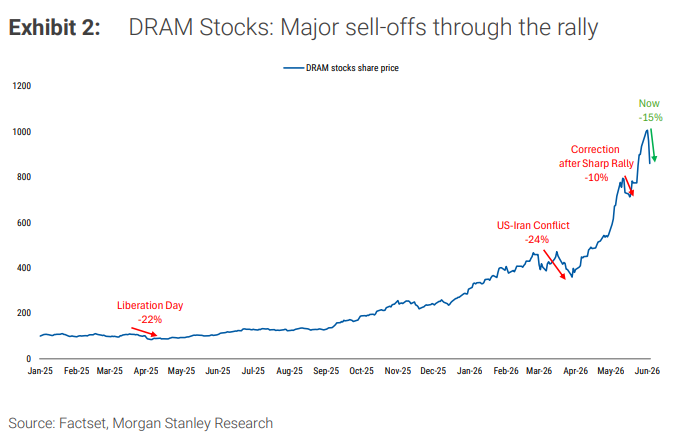

这轮DRAM股价回撤约15%。此前生成式AI启动以来,存储股已经经历过三次类似“重置”:包括美伊冲突期间约24%的下跌、急涨后的10%回撤,以及“Liberation Day”附近约22%的下跌。每一次回调都没有直接终结牛市,但也很少立刻V型反弹。

这里的判断不是“跌了就买”,而是回调改变的是交易结构,不是马上改变供需。DRAM价格自2月以来几乎翻倍,交货周期明显拉长,背后还是实物产能紧张,尤其是LTA锁定供给后,现货和非AI客户能拿到的货更少。

历史周期说快到顶,AI需求把顶部往后推

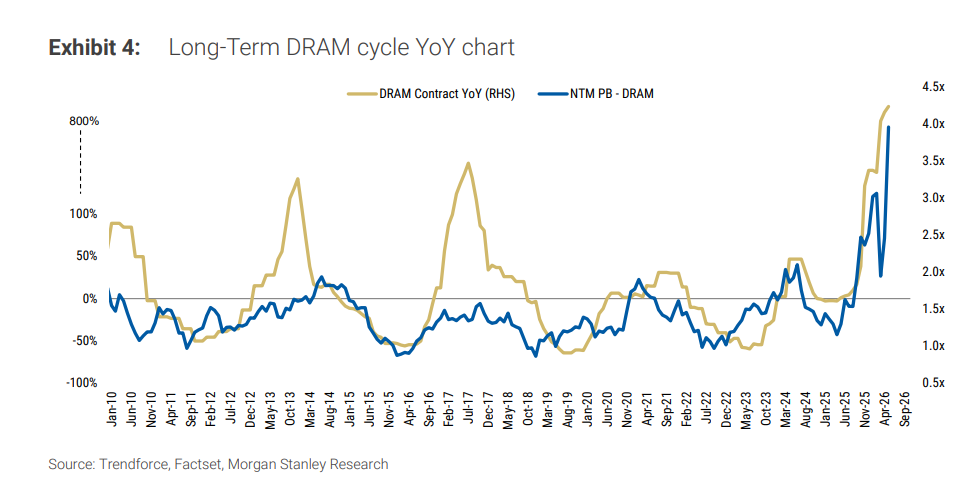

按传统DRAM周期,上行通常持续约6个季度,之后供应紧张程度开始缓解;股价往往又会提前约4个月反应。如果只套这个模板,年末附近确实会接近周期高点。

但这次最大的变量是AI Agent。AI推理仍在快速增长,Agent使用还在早期,远未饱和。过去存储周期里的需求也并不虚假,真正导致周期反转的通常是供应端:厂商追着需求扩产,最后过度供给。

这次也逃不开供应周期。新晶圆厂产能会在2027年末开始释放,周期迟早会转。但供给扩张受到洁净室、EUV设备等约束,叠加LTA提高未来需求可见度,厂商未必会像过去那样激进过建。这是本轮周期能否重估的核心。

AI让存储从消费电子零件变成“token产能”

存储需求结构正在变。PC和手机里的存储容量仍重要,但占比在下降;AI基础设施对HBM、DRAM、NAND的吸收越来越强。

一个关键判断是:每一代GPU的瓶颈更多在存储,而不是算力本身。A100单卡80GB内存,到Rubin GPU/Superchip对应288GB至768GB,AI单元中的DRAM含量增长约4至7倍;与此同时,AI芯片当前年化增长率约60%。

这意味着,存储不只是“服务器里的一块零件”,而是影响AI每秒能产出多少智能、多少token的基础投入。模型使用越多、上下文越长、同时运行的Agent越多,内存和带宽需求越大。这和PC、手机这种终端数量相对固定的市场完全不同。

LTA才是重估关键,不只是价格继续涨

短期涨价当然重要。3Q26 DRAM价格仍可能出现20%至30%区间的涨幅,足以让同比变化继续加速。HBM价格谈判仍在进行,2027年起同比涨幅可能达到50%至100%;2026年的HBM价格已通过此前年度合同锁定,2H26预计不会大幅变化。

但更大的逻辑在LTA。若未来3至5年LTA覆盖总供给70%以上,DRAM股票的估值倍数理论上可能从当前约5倍PE,重估到至少8至10倍。背后的计算并不复杂:被LTA锁定的利润更像长期、可预测现金流,应接近市场常规倍数;剩余未锁定利润仍按历史周期高点附近的低倍数定价。

这也是为什么股价大涨后,估值看起来没有明显“贵起来”。盈利预期上修幅度与股价涨幅相当,2027年PE仍在约5.2倍附近。市场还没有给LTA支持的盈利和自由现金流太多估值溢价。

AI和非AI存储已经开始分叉

渠道反馈里最清楚的分化,是AI客户还在抢货,消费电子客户已经开始承受不住涨价。

DRAM方面,3Q26报价开局仍有约20%环比上调诉求,但消费电子客户在2Q26涨价后已经出现砍单迹象。AI相关产品在供给分配中的占比预计会从今年超过50%,提高到明年接近70%。这意味着新增产能之外,消费电子和模组厂仍会被AI需求挤压。

NAND也类似。3Q26合约价可能再涨约30%,主要由企业级SSD推动;但现货价格表现相对平淡,因为消费电子市场已经在消化前期涨价。AI NAND到2027年bit需求增速至少50%,驱动因素包括云厂商KV Cache卸载需求,以及HDD短缺背景下QLC SSD扩容。

还有一个细节值得看:Rubin NVL72平台SOCAMM内存配置从每机架55TB下调到28TB,确实意味着单机架规格降低;但英伟达整体内存订单规模并未缩小。这说明短缺还没有进入“双重下单”阶段,但真实需求并未消失。

边缘AI提供新空间,但PC放量不会立刻到来

Agentic AI CPU是另一个可能放大存储需求的方向。训练时代,CPU:GPU比例可以是1:8;到Agentic AI工作负载中,这一比例可能走向1:1甚至更高,因为CPU要承担推理流程编排。单个Agent消耗的token也可能远高于单轮问答。

测算给出的牛市情境下,服务器CPU TAM上限为2830亿美元;Agentic CPU TAM从FY26到FY30的复合增速为251%。若编排CPU机架扩张,增量DRAM需求可达约221EB,相当于2026年DRAM供给的4.9倍。

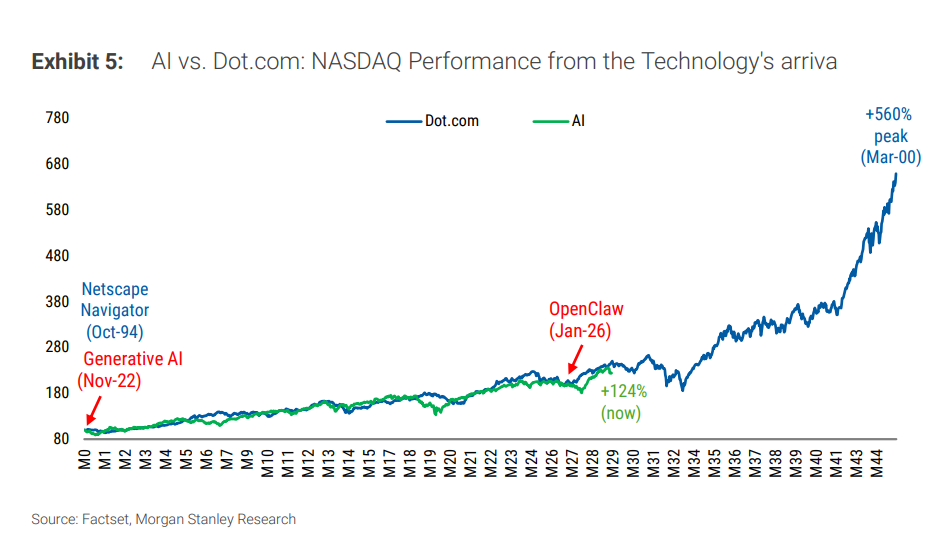

边缘设备是额外变量。NVIDIA在GTC Taipei推出RTX Spark,进入Windows PC SoC市场,配置20核Grace Arm CPU、Blackwell GPU,最高128GB统一LPDDR5X内存,带宽最高300GB/s,可在本地运行1200亿参数模型。这里的方向很清楚:PC从工具变成“队友”,Agent成为主要界面,更多计算在本地发生。

但这还不是马上爆量的消费电子故事。高端规格笔记本价格可能超过3000美元,未来三年累计出货初步低于1000万台,而全球PC年TAM约2.7亿台。它证明的是内存含量提升方向,不是短期销量奇迹。

真正能打断周期的风险很少,但每一个都很硬

这轮存储周期最怕的不是短线回调,而是几个更底层的变量突然变化。

第一,技术突破。如果AI系统出现显著降低内存/HBM用量的效率突破,甚至绕开现有内存瓶颈,存储需求框架会被重写。内存压缩一直存在,不算新变量;真正危险的是架构层面的绕行。

第二,AI需求增速掉线。当前逻辑依赖AI推理和Agent使用继续呈指数级扩张。如果企业API合约、Agentic coding工具采用率、ARR轨迹开始偏离,市场会重新区分“基础需求”和“短期泡沫”。

第三,AI资本开支消化。2028年被设定为潜在下行点,并不是随便选的时间,而是因为当前投资计划形成的新产能会在2027年末开始进入市场。一旦AI建设节奏放缓,供给压力会迅速显性化。

第四,宏观和流动性。存储涨价已经足够大,问题不在于有没有“芯片通胀”,而是成本传导是否足够慢、足够分散。与此同时,流动性边际收紧、油价上行、美元强势,都会压制高弹性科技资产的估值空间。

所以,这轮存储股交易接下来不只看涨价。更关键的是,市场是否愿意相信:AI需求足够持久,LTA能把周期利润部分锁住,供应端这一次不会太快把短缺打成过剩。周期还没结束,但它已经进入需要用更高证据密度支撑估值的阶段。

Comments