西部证券复盘百年八次金融危机,提炼出“实物过剩、本币过剩、债务过剩”三类危机与“六阶段”演化框架。报告警告,当前全球市场罕见面临AI泡沫、主权债务和货币信用三重风险叠加,但真正危机往往发生在加息周期之后。在此背景下,建议从单押AI转向“AI+涨价”杠铃配置,以应对潜在市场波动。

上周美股"黑色星期五"触发市场对AI泡沫与金融危机的广泛担忧,但历史经验表明,真正的危机往往在加息之后才会爆发。

西部证券最新研究报告对近百年全球八次典型金融危机进行系统复盘,提炼出"三类过剩、六个阶段"的分析框架,并警示当前全球风险资产或正面临实物过剩、本币过剩与债务过剩三类危机的罕见叠加。

据西部证券策略报告,6月5日美股遭遇"黑色星期五",非农数据大幅超预期令市场对加息预期骤然升温,美股与债市同步出现较大幅度调整,黄金也一度失去避险属性、与股指同涨同跌,显示出流动性冲击的典型特征。报告指出,目前全球部分资产估值与波动率均处于历史高分位区间,泡沫风险端倪已现。

然而,报告同时强调,当前美联储仍处于降息周期,芝商所利率期货市场一致预期加息最早在今年十二月,近期发生金融危机的概率并不大。本轮调整更像是"最终泡沫破裂前的一轮预演",但三类风险叠加的复杂性意味着不能简单套用历史经验,需警惕"这次不一样"的可能。

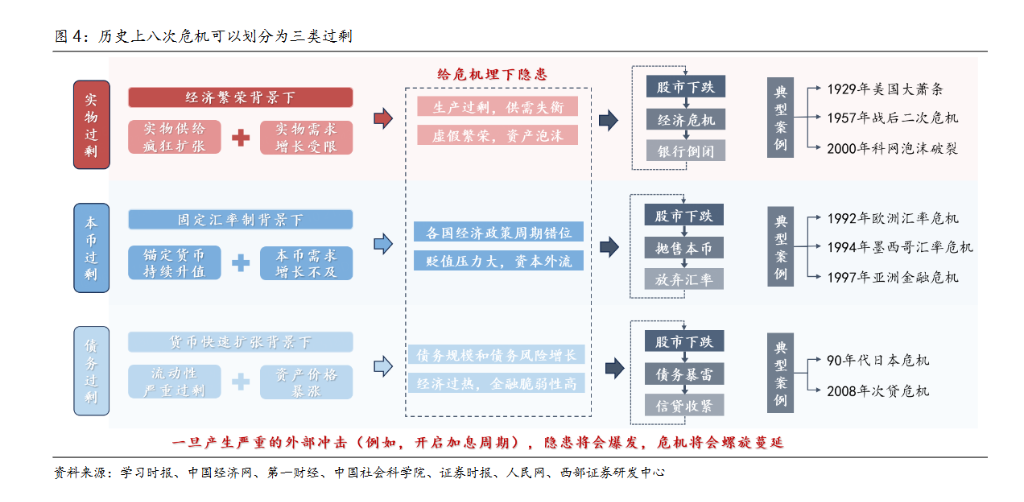

百年八次危机:三类过剩、六个阶段

西部证券报告选取过去百年间八次典型金融危机为样本,归纳出金融危机的底层逻辑:危机的最直接原因通常来自金融产品的供给过剩,泡沫的刺破则往往需要借助流动性收紧这一催化剂。

报告将八次危机划分为三类过剩:

一是实物过剩,包括1929年美国大萧条、战后第二次危机(1957-1958年)和2000年科网泡沫;

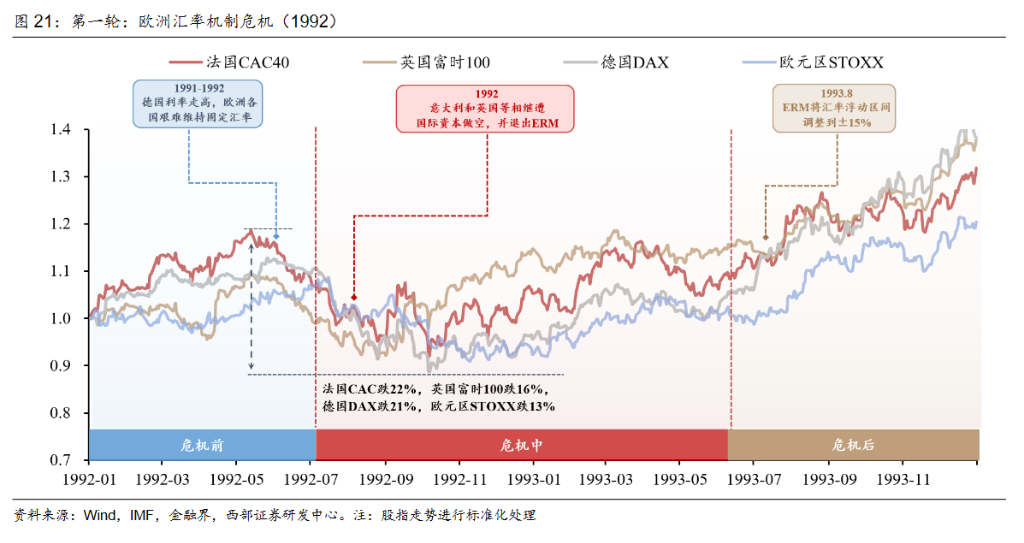

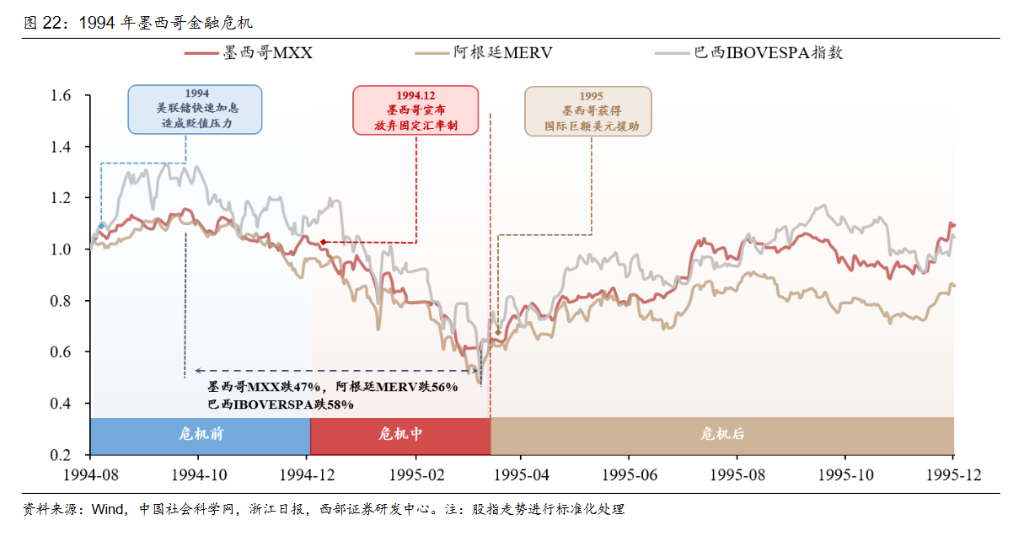

二是本币过剩,包括1992年欧洲汇率机制危机、1994年墨西哥金融危机和1997年亚洲金融危机;

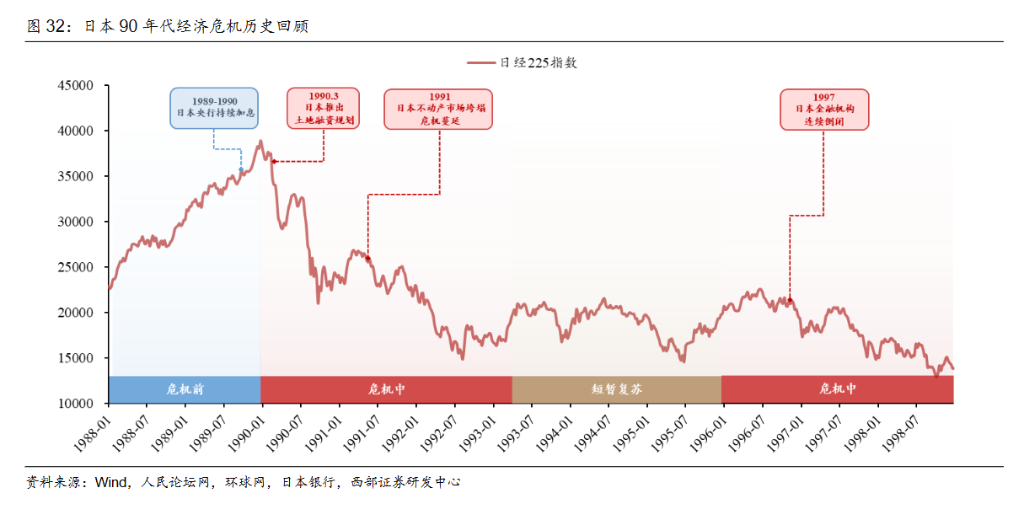

三是债务过剩,包括1990年代日本经济危机和2008年次贷危机。

在运行规律上,报告将泡沫从酝酿到破灭归纳为六个阶段,核心逻辑是:金融产品供给速度超过实际需求速度,流动性拐点出现后,供给过剩问题加速暴露,最终引发危机。

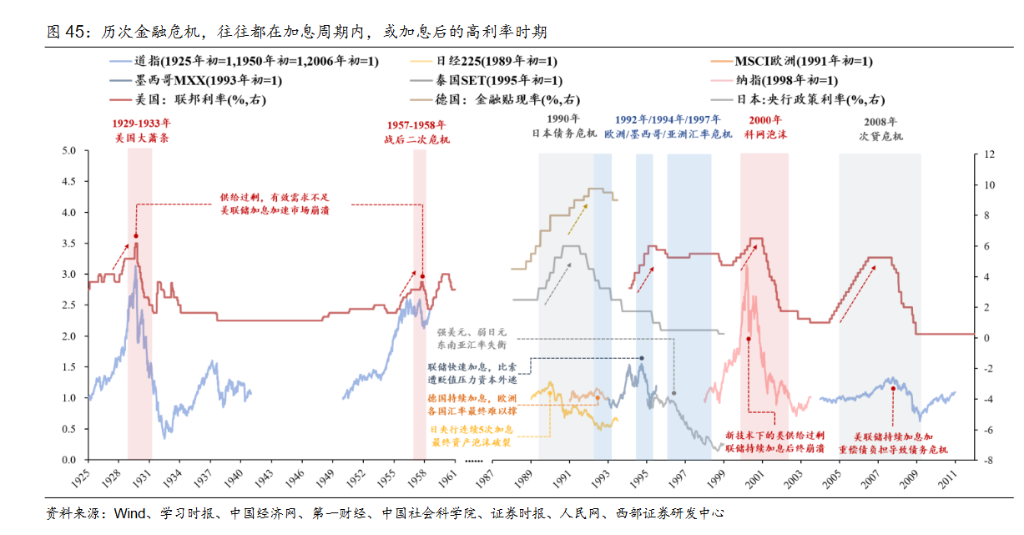

历次危机几乎都发生在加息周期内或加息后的高利率时期,加息是触发危机的关键导火索。

实物过剩:从大萧条到科网泡沫的传导逻辑

报告将大萧条、战后第二次危机和科网泡沫归类为实物过剩驱动的危机,三者的传导机制高度相似:股市崩盘→经济下行→银行倒闭的恶性循环。

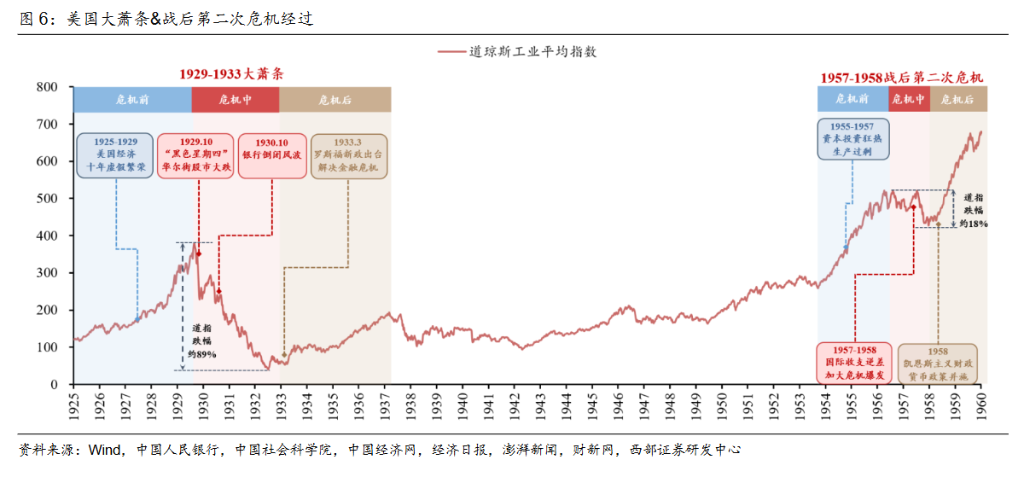

大萧条(1929-1933年)爆发前,美国工业生产指数快速攀升,供给侧增速远超需求增速,叠加财富分配极度不均压制居民实际需求,投机风气盛行推动股价非理性上涨。

"黑色星期四"股价崩盘后,信贷环境急剧收紧,流动性几近枯竭,企业纷纷倒闭,失业率飙升。

战后第二次危机(1957-1958年)同样源于企业扩产导致产能急剧扩张,而需求增长未能持续,美联储随后收紧政策加速了危机爆发。

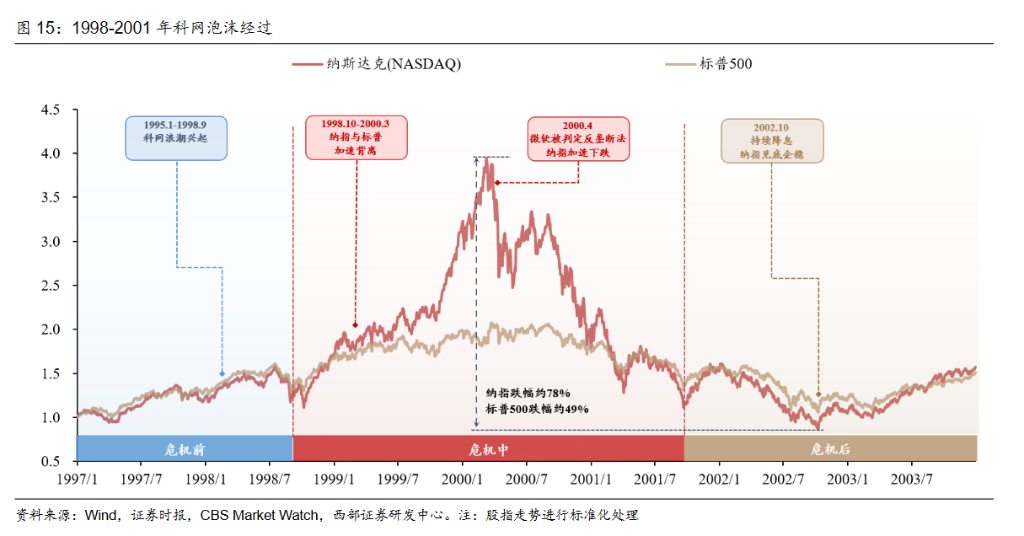

科网泡沫(1998-2001年)则呈现出"类供给过剩"特征:互联网渗透率提升后用户增速显著放缓,有效需求大幅下降,但1999年行业风险投资激增,资本大量涌入造成供需严重失衡。

报告指出,科网泡沫破裂后,尽管美联储开始降息,纳斯达克指数仍未能止跌,市场信心受损后单纯的货币政策调整难以立即扭转颓势。

资产表现方面,实物过剩危机期间权益资产普跌,避险资产在初期相对抗跌,危机末期避险资产与经济复苏相关资产率先反弹。

本币过剩:固定汇率制度的系统性困境

报告将1992年欧洲汇率机制危机、1994年墨西哥金融危机和1997年亚洲金融危机归类为本币过剩危机,三者的共同传导机制为:本国经济遭遇冲击→固定汇率导致本币吸引力下降→资本大量外逃→央行放弃固定汇率→危机加剧的恶性循环。

欧洲汇率机制危机中,英国为应对经济衰退实行货币宽松,与德国联邦银行持续加息的政策形成错配,为索罗斯做空英镑提供了窗口。

英镑放弃锚定后,从1992年9月至1993年2月跌幅达29%。墨西哥危机中,美联储1994年4月起连续加息7次共计300个基点,资本大量外流,比索从1994年12月至1995年3月跌幅达48%。亚洲金融危机中,美元走强叠加日元大幅贬值压制东南亚出口,1997年7月至1998年2月间,印尼卢比贬值11%,泰铢贬值59%,马来西亚林吉特贬值47%。

资产表现方面,三次汇率危机期间相关国家权益资产普跌,贵金属表现强劲,与危机国出口相关的产品相对具有韧性。

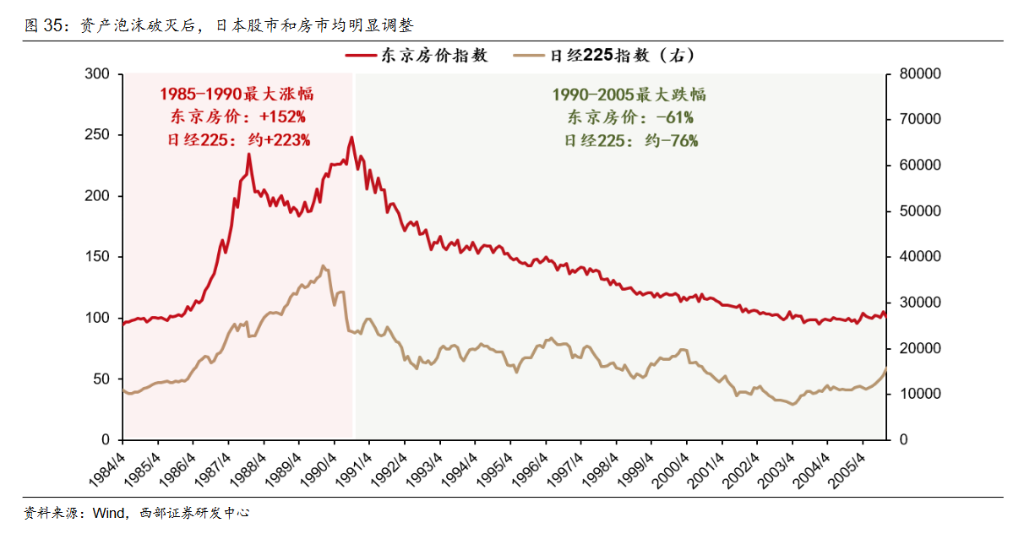

债务过剩:日本"失去的二十年"与次贷危机

报告将1990年代日本经济危机和2008年次贷危机归类为债务过剩危机,传导机制为:货币快速扩张→流动性严重过剩→债务信贷大幅扩张→政策收紧→债务压力暴增→银行信贷紧缩→经济危机。

日本危机中,《广场协议》后日元大幅升值,资金大量流入股市和房地产,日本央行为缓解升值压力注入过多财政和货币刺激。1989至1991年,日本央行五次加息,资产泡沫随即破裂,日经225指数断崖式下跌,房价大幅下滑,企业破产数量激增,日本由此陷入"失去的二十年",1991年后GDP增速大幅下降,部分年份甚至出现负增长。

次贷危机中,低利率环境推动次级贷款大规模扩张,高涨的房价催生资产证券化兴起,信用风险向市场广泛分散。美联储政策收紧后,房价自2006年7月见顶下跌,次级抵押债券评级遭下调,2008年9月雷曼破产,金融机构追逐现金与无风险资产,资产流动性几近枯竭。危机期间,贵金属展现出极强的防御属性,而与债务挂钩最紧密的地产和权益市场跌幅最大。

当前风险:三类过剩叠加,警惕"这次不一样"

报告指出,当前全球风险资产或面临三类危机的罕见叠加:AI泡沫风险(实物过剩)、主权债务困境(债务过剩)以及主权货币信用裂痕扩张(本币过剩)。

对于AI泡沫,报告认为目前问题更多集中在微观层面,主要表现为涨速过快。4月以来美股AI上涨速度快于EPS上修速度,在博通给出不及预期的业绩指引后,股价已开始向合理预期修正。纳指预测PE仍在历史中枢附近,PEG处于历史低位,尚未达到泡沫化标准。

宏观层面的风险则更为复杂。一方面,历史经验显示泡沫破裂往往发生在加息之后,当前加息条件尚不满足;另一方面,由于本轮美元信用本身也受到挑战,历史上少有的这一变量使得风险来源更加多元。

报告特别指出,美债市场波动与全球变化高度相关,新兴市场及日韩货币贬值压力较大,美伊局势尚未明朗,油价对美债利率的影响难以定论,不能完全排除加息前市场就开始宽幅调整的风险。

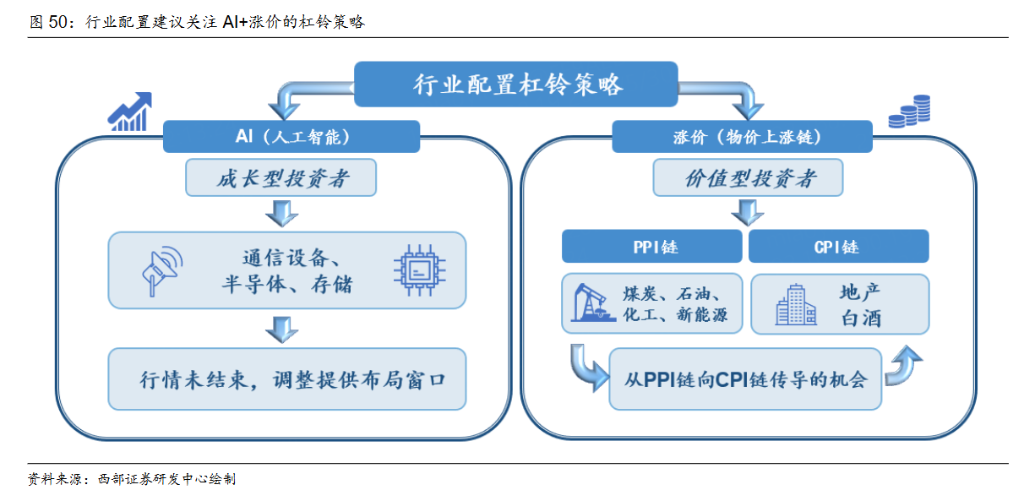

再平衡"AI+涨价"杠铃策略

面对上述复杂风险,报告建议投资者适当向传统板块再平衡,构建"AI+涨价"的牛市杠铃组合。

报告认为,若三季度美股流动性冲击"倒逼"美联储QE,将为国内化债创造条件,中国实体部门资产负债表有望修复,PPI涨价也能传导至CPI链条。

具体而言:其一,AI尚未泡沫化,成长投资者需接受AI算力硬件(通信设备、半导体、存储等)的高波动性;其二,价值投资者既要把握PPI涨价链(煤炭、石油、化工、新能源),也要耐心等待下半年资产负债表修复驱动的CPI涨价链(地产、白酒等)。

报告同时提示,黄金1月以来的意外大跌是一个值得警示的案例——即便去美元化、央行增储等多头逻辑并未发生根本变化,5月中国央行黄金增储量甚至继续增加近10吨,金价仍维持低迷,充分说明市场的多变与不确定性。

Comments