美国软件股正经历二十五年来最强劲的反弹行情,从极度被冷落到全面被追捧,这场轮动的速度和烈度令市场始料未及。

iShares扩展科技软件ETF(IGV)自4月低点以来累计涨幅已达约44%,并在近期两个交易日内创下自2001年以来最大的单日相对标普500超额表现。

期权市场上,IGV看涨期权单日成交量一度突破28万张合约,创历史纪录,散户资金同步创纪录涌入。摩根大通持仓数据显示,软件板块长期仓位仍处于历史第1百分位——这意味着轧空交易远未结束。

与此同时,中国互联网板块单日大涨5%,引发投资者追问:这是否将复制美国软件股的"补涨"逻辑?摩根大通APAC策略师Matthew See认为,尽管叙事相似,但两者在盈利趋势与商业模式上存在本质差异,简单类比存在明显风险。

IGV的历史性反弹:从无人问津到全面哄抢

在AI投资热潮的大部分时间里,半导体独领风骚,软件板块几乎无人关注。这一格局在过去数周内被彻底颠覆。

根据The Market Ear的追踪,IGV自4月低点至今累计反弹约43%至45%,与费城半导体指数(SOX)同期涨幅几乎相当——这一结果令许多押注"芯片碾压软件"的投资者感到意外。在最近几个交易日,软件对半导体的超额收益更是创下逾25年之最。

期权市场的反应尤为极端。据高盛数据,IGV看涨期权单日成交量在上周五突破28万张合约,为有史以来最高单日成交量,周一紧随其后录得22.5万张。与此同时,据Vanda Research,散户投资者单日买入IGV的规模达4600万美元,较此前2月份创下的历史纪录高出约40%。

三大催化剂:盈利、叙事、逼空形成共振

2026年初,横扫软件板块的"SaaSpocalypse"(SaaS末日)恐慌曾是市场的主旋律。每当Anthropic或OpenAI发布关于AI驱动生产力提升的博客文章,就会有数百亿美元市值从相关软件股蒸发,法律软件股等细分板块亦难逃波及,做空研报随之蜂拥而至。如今,这一切已成往事。

Snowflake季报是第一把火。 5月27日收盘后,Snowflake发布季报,次日股价单日大涨36%。推动涨势的不仅是强于预期的全年业绩指引,还有一笔与亚马逊云服务签订的60亿美元大单。更关键的信号在于:Snowflake报告其AI赋能工具的客户需求显著回升,有力强化了"软件公司是AI受益者而非被颠覆者"的市场叙事,IGV随之获得持续数日的买盘支撑。

黄仁勋的表态是第二把火。 6月1日,黄仁勋在Computex展会上直接回应外界对AI将淘汰软件企业的担忧:"很多人说,智能体AI来了,所有软件公司都要倒闭了。我说,恰恰相反,因为将会有如此多的智能体。世界不再受制于人力资源数量,因此这些智能体将比以往任何时候都使用更多的工具。"这番来自AI核心生态圈的背书令软件股复苏叙事获得最高规格的认可,IGV当日再度上涨约6%。

轧空行情是第三把火。 "SaaSpocalypse"期间,空头仓位在软件板块大量积聚。随着股价从多年低点强劲反弹,空头被迫回补,进一步放大了上行动能。散户资金随之蜂拥入场——据Vanda Research数据,零售投资者对IGV的单日净买入金额达4600万美元,较此前历史纪录高出约40%。

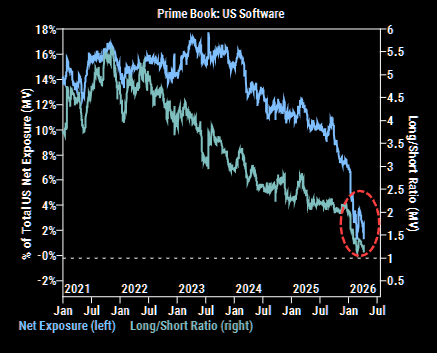

仓位洼地与FOMO情绪:轧空逻辑尚未终结

理解此轮行情的关键,在于把握软件板块此前极端的仓位结构。

摩根大通持仓情报团队数据显示,软件板块长期仓位处于历史第1百分位,而半导体仍在历史第97百分位。高盛此前亦指出,美国软件敞口此前的下滑趋势已演变为"极端崩溃"。

这种极度低配的状态,使得任何情绪转向都可能触发剧烈的补仓潮。从实际交易行为来看,FOMO情绪正在蔓延至个股层面。据Vanda Research,惠普企业(HPE)昨日成为散户第二大买入标的——该股此前从未出现在Vanda散户排行榜上。散户在最近两个交易日买入HPE的规模,与此前11个月的总购买量相当,HPE周度隐含波动率随之大幅攀升。

中国互联网:亚太版IGV,还是似是而非的类比?

美国软件股的强劲表现,迅速将市场目光引向大洋彼岸的另一个板块。

恒生科技指数(HSTECH)近期单日大涨近5%,首次站上下降趋势线并回升至100日均线上方,突破长达数月的三角形整理形态。领涨个股方面,腾讯单日上涨10%——据华尔街此前文章,市场对腾讯即将在微信中嵌入AI agent的预期升温;美团上涨9%,因外卖补贴战缓和迹象提振情绪。

摩根大通在研报中将中国互联网定位为"IGV的亚太版本",认为鉴于软件轧空行情的烈度,一旦投资者接受类似的补涨叙事,其走势可能同样剧烈。该行数据显示,以摩根大通中国互联网篮子(JPCHINTE)衡量,该板块年初至今下跌约15%,过去两个月几乎持平,远落后于大盘。对冲基金虽在过去20个交易日有所加仓,但整体仓位仍处于2018年以来的第38百分位。

然而,摩根大通同时明确提示,IGV与中国互联网的类比存在根本性局限:其一,IGV旗下公司整个2026年EPS趋势持续强劲,而中国互联网板块EPS过去两年几乎持平;其二,两者商业模式本质不同,美国软件公司与中国互联网平台不可直接类比。他指出,此轮IGV反弹本质上是情绪逆转驱动,而非盈利加速,中国互联网若要从短期轧空演变为持续性行情,需要EPS趋势的实质改善,或AI驱动增长叙事的清晰确立——"押注增长转折点,比乘势一个已在运行的叙事要难得多。"

警惕超买信号:轧空已至,获利了结更优先

在亢奋情绪之外,部分市场观察者已在提示短期风险。

The Market Ear指出,软件板块当前超买程度极为罕见,上一次达到类似极端状态是在2024年底的峰值附近。IGV目前正逼近关键阻力区域,该机构虽维持对板块的建设性判断,但明确表示"不会在此时追加新多头",而是倾向于锁定部分收益,同时通过滚仓至更高行权价的看涨期权保留上行敞口。

从更长远的视角来看,软件的强势更多呈现为历史图表上的一个"反弹",而非趋势性反转。最核心的问题在于:经历了这场历史性的轧空之后,补涨交易究竟还有多少剩余空间?这一问题的答案,将在很大程度上取决于软件公司能否将AI叙事真正转化为盈利层面的可见增长。

Comments