凯文·沃什最偏爱的通胀指标正在降温,但这并不等于美联储降息信号已经明确。最新数据给了鸽派叙事新的依据,也把一个更关键的问题推到台前:美联储究竟该相信哪一个通胀温度计。

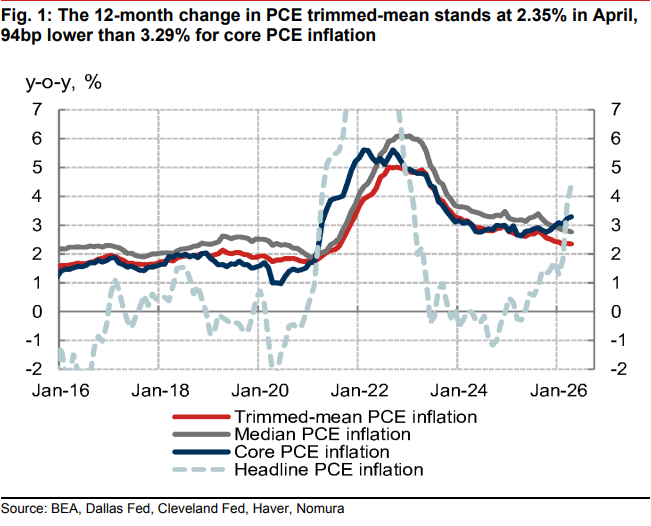

据路透报道,达拉斯联储截尾均值PCE通胀4月同比约为2.3%,低于3月的2.4%,野村研报中的4月12个月截尾均值PCE为2.35%。这是沃什在确认听证会上明确偏好的代表指标,也为其“通胀过去一年有所改善”的判断提供了支持。

但另一组数据方向相反。美国商务部经济分析局公布的核心PCE同比升至3.3%,野村列示为3.29%,为2023年以来最快。美联储理事Lisa Cook称,这一指标“显然正朝错误方向移动”。这意味着,截尾均值PCE的降温,正在与传统核心通胀指标发出冲突信号。

这一分歧直接影响利率路径判断。若沃什主导下的美联储更重视截尾均值PCE,加息论据会被削弱,降息叙事也更容易获得支撑。但达拉斯联储经济学家和野村均提醒,该指标当前可能低估真实价格压力。野村估计,截尾均值PCE同比可能存在约48个基点的向下偏差。

一个更冷的指标,对上一组更热的数据

达拉斯联储截尾均值PCE是沃什偏好的通胀观察工具。它试图剔除月度价格变化中最极端的上涨和下跌项目,保留中间部分,以过滤短期噪音。

最新4月读数显示,这一指标继续降温。达拉斯联储截尾均值PCE同比为2.3%,低于3月的2.4%。野村研报显示,该指标4月同比为2.35%,比核心PCE的3.29%低94个基点。

这正是市场关注的关键。沃什此前在确认听证会上批评核心PCE只是“rough swag”,并表示更愿意参考截尾均值等替代通胀指标。若这一指标被赋予更高权重,美联储对通胀的判断可能不再完全跟随核心PCE。

但核心PCE仍是许多美联储政策制定者长期重视的基础指标。4月核心PCE同比升至约3.3%,为2023年以来最快。路透称,这一结果支持了越来越多政策制定者对价格压力回升的担忧,甚至强化了部分人认为可能需要加息的观点。

为什么沃什偏爱截尾均值PCE

截尾均值PCE的逻辑很简单:月度通胀数据噪音很大,少数项目的异常波动可能扭曲整体读数。与剔除食品和能源的核心PCE不同,截尾均值PCE不是固定排除某些类别,而是每个月根据价格变化幅度,把涨幅最大和跌幅最大的项目剔除。

4月被视为极端波动的项目包括汽油、机票和珠宝价格上涨,以及家禽、家用织物和理发价格下跌。截尾均值PCE会把这类两端项目剔除,留下更具代表性的中间部分。

达拉斯联储当前方法是剔除价格变化分布中下端24%和上端31%的项目。这一设定反映了历史经验:通常情况下,价格下跌或涨幅很慢的项目数量多于价格大幅上涨的项目,因此需要从高通胀一端剔除更多项目,以校正分布偏斜。

在正常时期,这一方法有助于过滤噪音,观察通胀趋势。但问题在于,当前可能不是正常时期。

达拉斯联储也提醒:这个指标现在可能偏低

达拉斯联储经济学家Tyler Atkinson在接受路透采访时表示,不应从截尾均值PCE的水平中获得过多乐观。他的理由是,当前价格变化分布的偏斜方向可能已经发生变化。

过去一年特朗普政府实施的关税推高了大量商品价格。这使得价格上涨不再局限于少数异常项目,而是覆盖更大范围的商品。结果是,过去用于校正偏斜的截尾规则,可能在当前环境下反而把太多高通胀项目剔除了。

换句话说,按照既有方法剔除上端31%和下端24%的项目,可能会把通胀指标压低,从而低估真实价格压力。这并非第一次发生。在疫情后的通胀上行期,达拉斯联储截尾均值PCE也曾发出过偏冷信号,暗示通胀会比实际结果更温和。

达拉斯联储目前没有计划调整方法。Tyler Atkinson表示,如果关税引发的价格压力如预期消退,这一问题可能会在未来几个月自行缓解。在此之前,其他衡量潜在通胀的指标可能更值得关注。

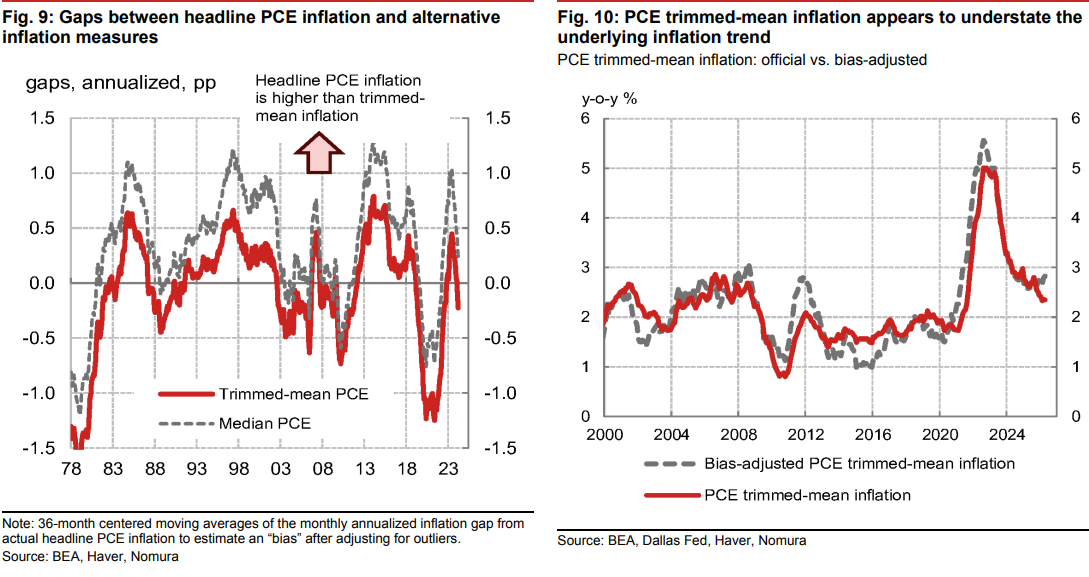

截尾均值PCE可能低估通胀48个基点

野村在5月29日研报中对这一问题给出了更系统的解释。其核心判断是,截尾均值PCE在识别通胀趋势变化时往往反应偏慢,当前还可能因价格分布偏斜变化而低估通胀。

截尾均值PCE的优点是减少误报,不轻易把短期噪音误判为新趋势。但同一特征也使它在通胀机制发生变化时反应迟缓。疫情后通胀上行初期,截尾均值PCE就落后于构建的多组“真实通胀”趋势指标。相比之下,核心PCE在近年更好地跟踪了这些趋势指标。

更重要的是,自达拉斯联储2009年更新截尾方法以来,美国PCE分项价格变化分布已经更频繁地呈现正偏斜。若分布变得更正偏,截尾均值PCE会过度忽略上端项目,从而低估潜在通胀。

当前官方截尾均值PCE同比为2.35%,但经偏差调整后的截尾均值通胀约为2.8%。这意味着官方指标可能低估潜在通胀约48个基点。调整后读数仍低于核心PCE的约3.3%,但两者差距明显缩小。

商品价格变化,正在削弱这个指标的可靠性

野村认为,截尾均值PCE当前出现偏差的一个核心原因,是商品价格机制发生了变化。

在疫情前,核心商品价格长期是通胀的下拉力量。2010年代核心商品PCE价格几乎持续为负,消费电子、电脑、电视、汽车和家电等项目的质量调整也压低了价格读数。但疫情后,核心商品价格不再稳定提供通缩力量。核心商品价格在后疫情时代持续推高通胀,价格变化分布也因此更容易向右偏斜。

AI投资热潮及其对半导体等关键电子元件的需求,可能继续支撑核心商品价格。与此同时,企业定价行为也在变化。根据Richmond Fed调查,制造商至少每年调价一次的比例高于疫情前,低频调价企业占比下降。

这意味着,商品价格可能比过去更容易受到库存和供需变化影响,也更具周期性。如果商品价格上行成为更普遍现象,截尾均值PCE把上端价格变化剔除过多的问题就会更加突出。

降息叙事有支撑,但证据并不干净

沃什偏爱的指标降温,无疑削弱了“通胀失控,需要更紧政策”的论据。它也为沃什关于通胀改善的表态提供了数据支持。

但这不是一个单向信号。核心PCE升至2023年以来最快,Lisa Cook的表态显示,部分政策制定者仍会把当前通胀视为风险。野村则警告,如果货币政策依赖存在偏差的通胀指标,可能增加美联储落后于通胀曲线的风险,最终导致未来需要更激进加息。

Standard Chartered Bank分析师Steve Englander和Dan Pan也对截尾均值PCE释放的通胀降温信号持怀疑态度。他们认为,很难证明这一指标显示的反通胀是真实的,并指出从历史看,它预测未来通胀的效果不如核心PCE。

Harvard经济学家Jason Furman在X上表示,截尾均值PCE并非唯一偏温和的通胀指标,Cleveland Fed的PCE中位数指标近期也有所下降,但其2.8%的水平高于达拉斯联储截尾均值。他认为,沃什偏好的指标本身并非不合理,真正的担忧在于它是否是事后挑选出来的。

因此,降息叙事确实获得了一个更友好的数据点,但它还不足以构成明确的降息信号。对市场而言,接下来的关键不是单看截尾均值PCE是否继续降温,而是看沃什领导下的美联储是否会正式改变通胀信号的权重,以及其他政策制定者是否接受这一框架。

Comments