全球债市正经历一场罕见的"无通胀紧缩",美国10年期实际收益率飙升至2.1%-2.2%,30年期实际收益率触及历史极值,而通胀预期却纹丝不动。高盛警告,一旦驱动力从强劲增长转向财政可持续性担忧,风险资产、新兴市场、长久期股票将首当其冲,"没什么好事"。

当前全球债市正经历一场由实际利率驱动的紧缩冲击,高盛警告,若这一趋势持续,风险资产、新兴市场乃至长久期股票都将面临更大压力,而这一切发生在通胀预期依然温和的背景下,令市场的应对空间格外有限。

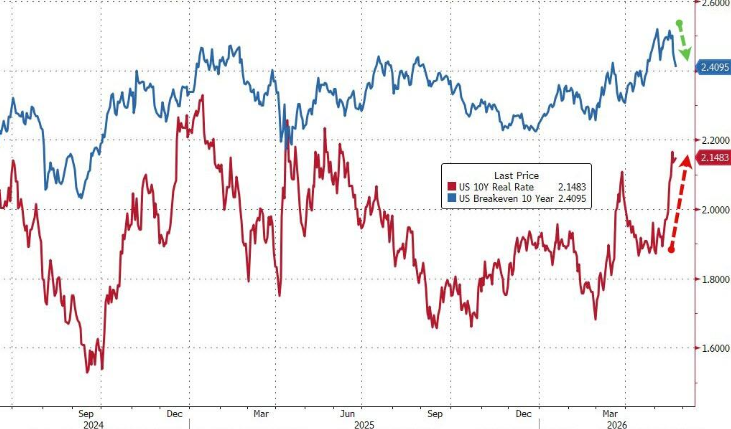

高盛全球市场策略主管Vitali Meschoulam指出,近期美国10年期国债名义收益率上行约25个基点,几乎全部由实际收益率攀升至约2.1%至2.2%所驱动,而盈亏平衡通胀率(breakevens)则维持在约2.4%附近。这一格局同样蔓延至欧洲及部分新兴市场,名义收益率的上行同样主要源于实际利率而非通胀预期的重新定价。

高盛高级宏观顾问Dom Wilson在高盛周末宏观电话会议上表示,美国30年期实际收益率正触及历史上极为罕见的高位。他警告,若实际收益率上行的驱动力从强劲增长转向财政可持续性担忧或市场对央行大幅加息的预期,则将触发金融条件的实质性收紧,届时"没什么好事"。

实际利率主导紧缩,通胀预期反成“帮凶”

高盛将当前宏观环境定性为"无通胀的紧缩"(Real Rates↑ / Breakevens→)——一个对增长不利的制度性转变。

,推动实际利率上行的核心因素包括:期限溢价上升、财政供给压力,以及市场对中性实际利率的重新评估。长期通胀预期目前仍受到良好锚定,这意味着当前的通胀属于"低质量通胀"(供给驱动),不足以引发更广泛的再通胀转变。

上周盈亏平衡通胀率的下行一度令市场短暂松了口气,但高盛指出,这一走势实则具有讽刺意味——若实际利率未能随之回落,breakevens的下行只会强化实际利率的紧缩冲击,而非缓解它。

高盛认为,若要实现真正意义上的制度性转变,需要美国10年期盈亏平衡通胀率明确突破约2.35%,目前这一条件尚未满足。

增长叙事支撑市场,但脆弱性正在积聚

Wilson承认,迄今为止市场对收益率上行的消化能力超出预期——股票与收益率同步走高,高盛的常规工具将这一组合解读为对增长的大幅上调。美国经济与劳动力市场的韧性,以及人工智能投资带来的结构性需求,均对实际利率构成上行压力。

“如果实际收益率上行持续由强劲增长和投资需求驱动,它更多是对风险资产上行动能的一种制动,而非真正的问题,”Wilson表示,“因为这背后有周期性乐观情绪作为支撑。”

然而,他同时指出,市场对收益率上行的态度"异常淡定",而要为当前的吸收程度提供合理依据,需要一个相当强劲的增长故事。一旦这一叙事出现裂缝,市场的脆弱性将迅速暴露。

若压力转向财政与政策担忧,风险资产将首当其冲

Wilson描绘了一个更为不利的情景:若实际收益率上行的驱动力从增长转向财政可持续性担忧,或市场预期央行需要大幅收紧政策,则将重演2023年夏季长端收益率大幅上行时的市场走势。

在这一情景下,高盛预计将出现以下连锁反应:

利差与套息策略:金融条件收紧将对套息交易(carry strategies)构成直接挑战。

新兴市场:目前整体表现尚属稳健的新兴市场资产将承受更大压力。

长久期股票与利率敏感板块:驱动市场上涨的长久期股票的信心可能动摇,房地产及消费相关资产同样面临冲击。

汇率:鉴于全球收益率普遍上行,外汇走势的判断相对复杂,但Wilson认为美元进一步走强的概率较高,尤其是对日元及部分新兴市场货币,潜在影响或更为广泛。

央行应对路径将决定压力的分布

Wilson强调,央行的政策反应将是决定压力如何在收益率曲线上分布的关键变量。

若美联储更明确地讨论加息,可能有助于锚定长端实际收益率,但代价是将压力转移至短端实际利率,并可能进一步推升美元。

反之,若美联储在通胀与增长组合的担忧持续升温之际表现出更强的政策克制,则长端压力将继续积聚,收益率曲线趋于陡峭,长久期资产与新兴市场资产将承受更多冲击。

Wilson补充称,若伊朗核协议谈判取得实质进展,油价下行或能在一定程度上缓解通胀预期压力,但他同时指出,"在此之外,很难看到快速解脱的路径"。

Comments