作为电子电路核心被动元件,多层片式陶瓷电容器(MLCC)正站在新一轮超级周期的起点。

中信建投证券最新发布的行业深度报告指出,MLCC需求、价格与库存波动与半导体、电子行业周期深度绑定,伴随电子与半导体超级周期全面启动,MLCC行业迎来"爆发时刻"。

自动驾驶与人工智能的加速渗透,正从需求端重塑MLCC的成长逻辑。报告显示,纯电动汽车单车MLCC用量约为传统燃油车的6倍,AI服务器MLCC用量则约为传统服务器的两倍;与此同时,AI手机和AI PC的普及将分别推动单机MLCC用量提升约20%和40%至60%。多元需求共振之下,高端MLCC供不应求格局已然确立,村田、三星电机等一线龙头2026年一季度产能利用率已突破90%的价格上行阈值。

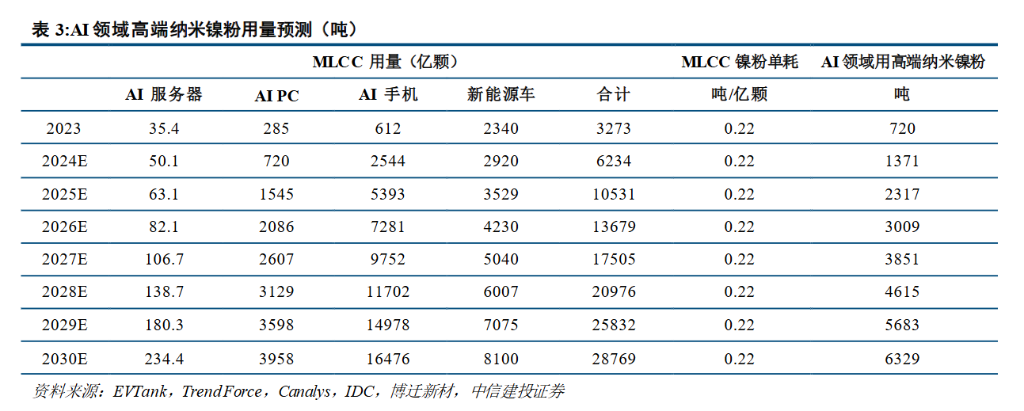

这一结构性景气正向上游原材料传导。报告预计,在新能源与AI产业双重驱动下,高端MLCC专用纳米镍粉需求将从2023年不足千吨大幅攀升至2030年逾六千吨。

周期共振:MLCC与电子行业深度绑定,当前正处超级周期

MLCC素有"工业大米"之称,其需求与电子行业周期始终保持高度同步。

报告通过历史复盘梳理出四个核心阶段:

2007年iPhone诞生开启智能机替代浪潮,单机MLCC用量从功能机时代的20至50颗跃升至200颗以上;

2012年至2016年智能手机爆发期,旗舰机型单机用量突破400颗,供需失衡引发价格暴涨;

2017年至2020年智能手机饱和叠加扩产过剩,行业进入调整期;

2021年至今,AI服务器与车规双轮驱动开启新一轮结构性上行。

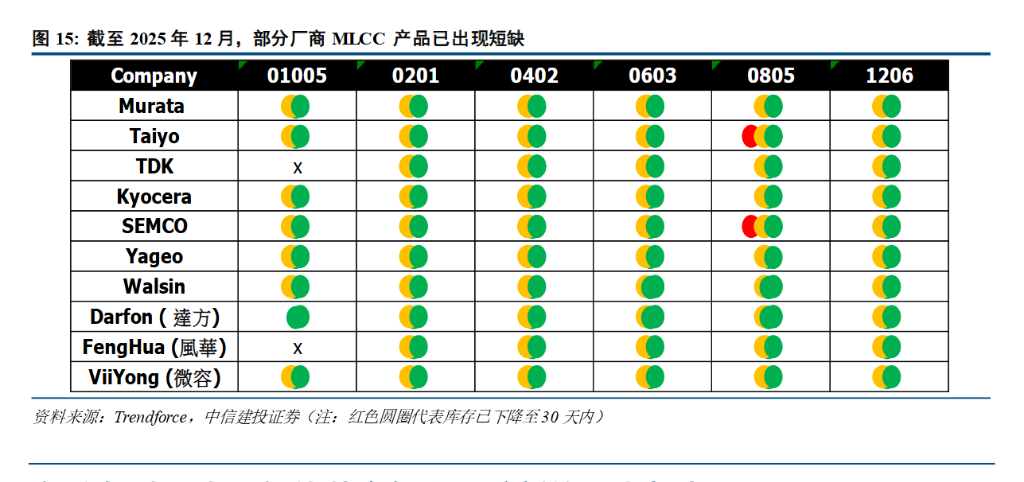

从微观指标来看,高端MLCC供不应求格局已获多重数据印证。

根据Trendforce数据,2026年一季度MLCC行业平均产能利用率已达87%至88%,村田、三星电机等一线龙头产能利用率高于90%——这一数值被视为行业进入价格上行通道的关键阈值。

订单出货比(BB Ratio)方面,主营高端MLCC的村田和三星电机均呈现出明显的"淡季不淡"特征。截至2025年12月,部分厂商MLCC库存已降至30天以内,短缺信号明确。

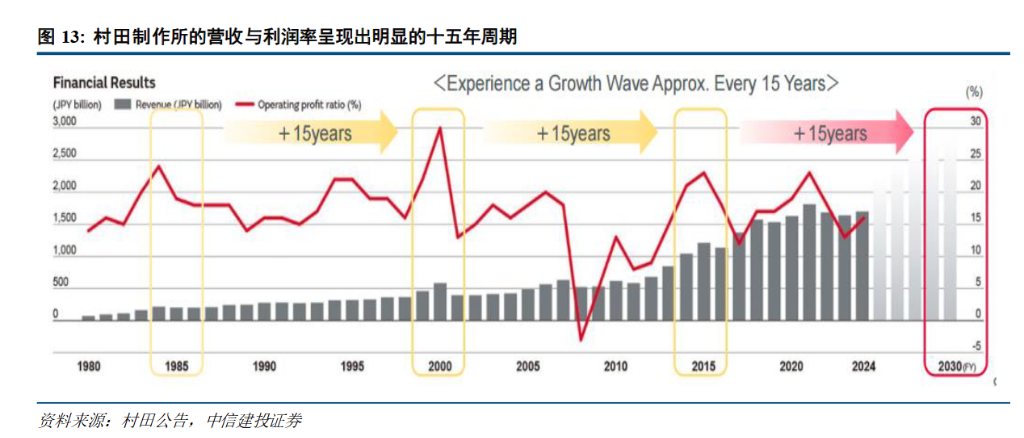

从更长周期维度观察,村田制作所的经营数据呈现出约15年为周期的成长波动特征,分别对应1980年代消费电子普及、2000年代通信设备升级、2010年代智能手机红利三轮景气浪潮。

报告认为,当前AI服务器与新能源车需求爆发,正开启新一轮成长周期,预计2030年前将进入新一轮盈利扩张通道,且人工智能革命有望进一步扩大本轮周期振幅。

车规需求:2030年用量有望突破万亿颗,三星电机持续扩份额

汽车被业界称为"MLCC的集合体",电动化与智能化趋势正推动车规级MLCC需求进入爆发通道。

据村田预测,传统燃油车单车MLCC用量约3000颗,混合动力汽车约1.2万颗,纯电动汽车则高达1.8万颗,部分高端车型用量甚至达到3万颗。

自动驾驶等级的提升是推动需求增长的核心结构性因素。

德国汽车行业预测,到2035年,ADAS及自动驾驶渗透率将由2025年的65%提升至94%,其中L3及以上自动驾驶占比达24%。L2级及以上车型中,高密度计算与电源模块的普及已使MLCC单车用量显著跃升,且对小型化(0201、0402尺寸)、高容值、低等效串联电感产品的需求同步激增。

从市场规模来看,据集微咨询预计,全球车规级MLCC用量将于2025年增长至约6500亿颗,2030年有望超过万亿颗,年均复合增速超过10%,其中超八成来自新能源车。

竞争格局方面,村田市占率达44%,三星电机市占率自2022年起持续提升,目前已达22%,且凭借博迁新材120nm、80nm、60nm等优质材料供应,三星电机在AI服务器领域MLCC全球份额已达45%以上,并在菲律宾等地持续扩充产能。

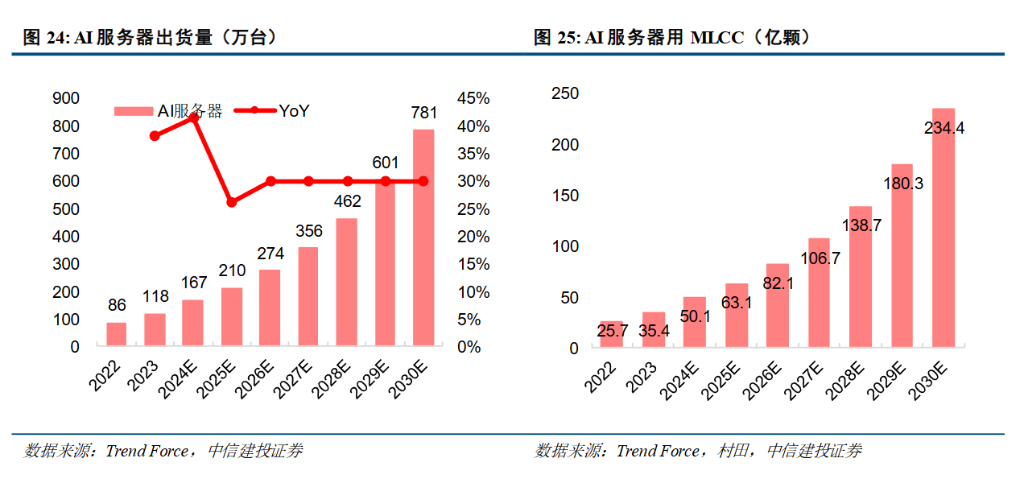

AI驱动:服务器用量翻倍,高端MLCC结构性紧缺加剧

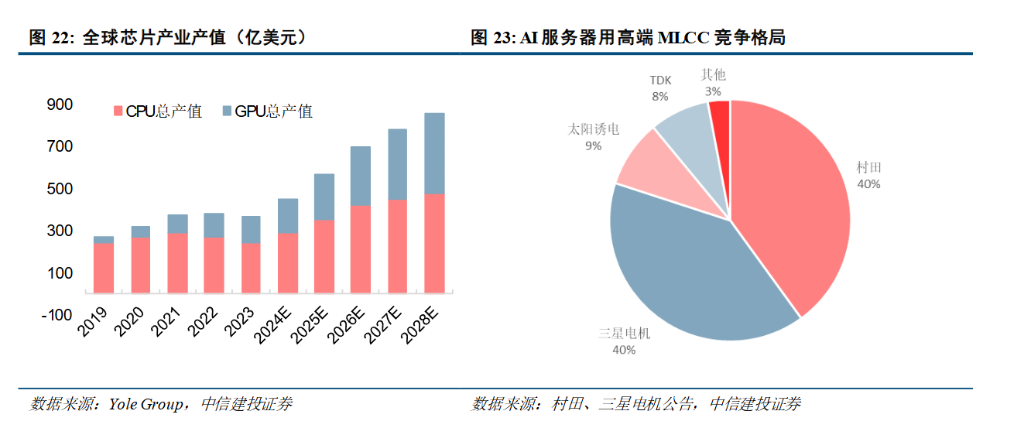

AI算力需求的爆发式增长,正在重塑MLCC的需求结构与价值量。

以英伟达GB200服务器为例,系统主板MLCC总用量高达三四千颗,较通用服务器增加一倍,其中1μF以上用量占60%,耐高温用量高达85%,系统主板MLCC总价也增加一倍。

根据村田公告,AI服务器在2027年相比2025年有望翻倍;2025年AI服务器按颗数仅占全球1.1%,却占用7.5%产能,结构性紧缺格局已然确立。

从技术需求来看,高算力GPU/CPU对MLCC提出了四方面更高要求:更小体积实现更大容值、更高耐温性、更低等效串联电阻(ESR)以及更低等效串联电感(ESL)和更高自谐振频率(SRF)。

这些技术挑战直接向上游传导,要求更细、耐高温的陶瓷粉料以满足小体积大容量的需求。

AI服务器MLCC市场高度集中,仅村田、三星电机、太阳诱电三家可批量交付高规格产品。

微软、亚马逊AWS、谷歌与Meta Platforms等北美云服务商持续扩大ASIC与CoWoS先进封装订单,促使日韩MLCC厂商将更多高端产能转向AI应用,进一步压缩消费规格MLCC供给,议价权向供应商集中,高端品种涨幅已达15%至35%。

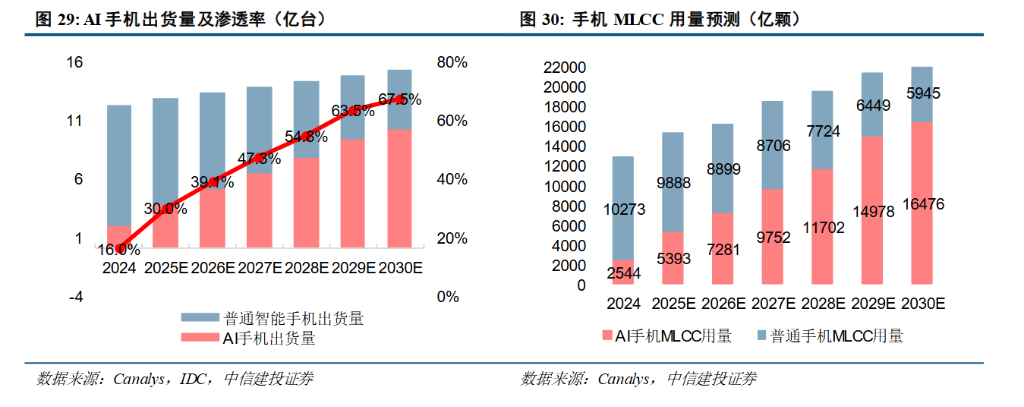

消费电子:AI手机与AI PC全面普及,结构性增量可期

AI终端的加速渗透为消费电子领域MLCC带来结构性增量。

根据DIGITIMES预测,2026年全球智能手机出货量有望提升至12.554亿台;更关键的变量在于AI手机渗透率的快速攀升——2026年全球AI手机出货量预计接近6亿台,渗透率达47.8%。

AI手机单机MLCC用量约为普通智能手机的1.3倍,达1300至1500颗;报告预计2030年AI手机用MLCC将超过1.6万亿颗,年均复合增速超30%。

AI PC方面,Gartner数据显示,2026年AI PC渗透率将突破50%,首次成为全球PC市场主流。一台传统笔记本电脑约需1000颗MLCC,而AI PC因新增神经处理单元(NPU)等功能模块,单机用量提升40%至60%,达1400至1600颗,其中高容值MLCC占比高达八成。报告预计2030年全球AI PC用MLCC约4000亿颗,年均增速超30%。

上游材料:粉体壁垒高筑,中国企业具备全球竞争力

材料决定器件性能,MLCC超级周期同步带动上游原材料行业迎来发展良机。

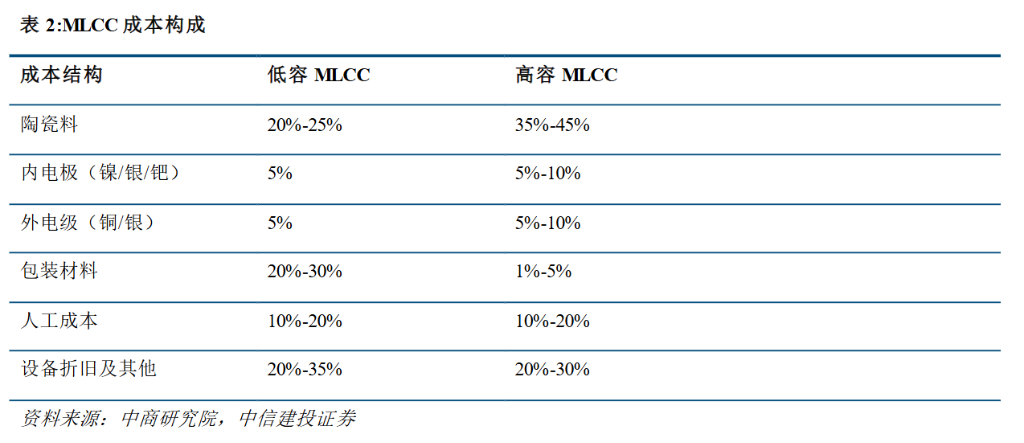

MLCC成本中,陶瓷粉料在高容MLCC中占比35%至45%,内外电极金属材料各占5%至10%,上游粉体材料是MLCC制造的主要成本构成。

纳米镍粉领域,全球范围内能工业化量产MLCC用镍粉的企业极为稀缺,除博迁新材外其余均为日本企业。

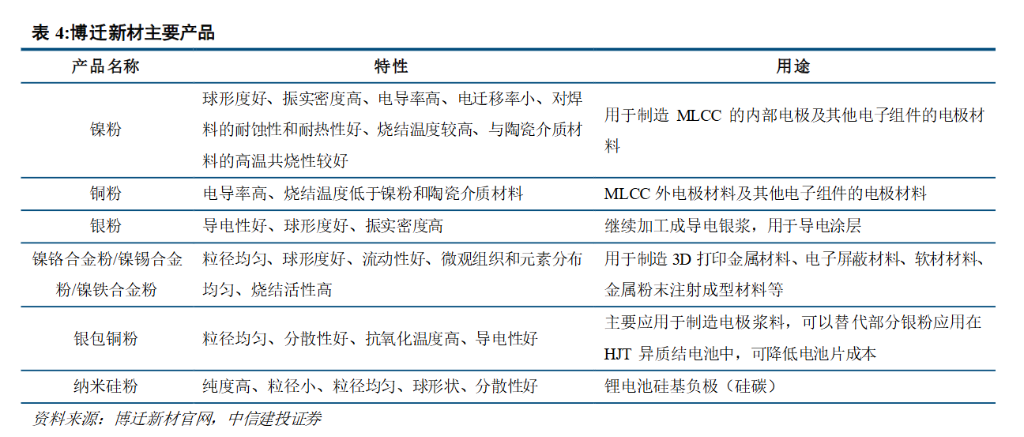

博迁新材规模量产的80nm级别镍粉已达全球顶尖水平,其纳米镍粉约50%份额供给三星电机,前五大客户营收占比达76%。公司独创常压物理气相冷凝法(PVD)量产超细金属粉体,并主导编制国内首部电容器电极用镍粉行业标准。

报告预计,高端MLCC专用纳米镍粉需求将从2023年约720吨增至2030年逾6329吨,成长空间十分广阔。

陶瓷粉料领域,国瓷材料位居全球MLCC介质粉体行业第一梯队,拥有全球仅4家厂商可批量供应的碳酸钡粉末。

公司重点聚焦AI服务器、车规级MLCC两大高端赛道,多款新品已在核心客户实现导入,同时MLCC电子浆料业务快速扩容,已配套客户成功研发高容、车规级、射频专用等多款新型浆料。

国产替代:日韩主导格局下,中国企业加速追赶

全球MLCC行业竞争格局高度集中,日本村田以33%市占率居首,三星电机以23%位列第二,太阳诱电、京瓷、TDK等日韩企业合计占据全球大部分份额。

国内厂商风华高科、三环集团、火炬电子、鸿远电子等正加速布局,引领国产替代进程,但与日韩龙头仍存在明显差距。

中商产业研究院预测,2026年全球MLCC市场规模将达240至260亿美元,其中中国市场约650亿元人民币,中国已成为全球最大的MLCC市场。

在高端产品国产化方面,国内企业在材料端的突破相对领先——博迁新材在纳米镍粉领域已具备全球竞争力,国瓷材料在陶瓷粉体领域亦跻身全球第一梯队;器件端三环集团、风华高科等正持续缩小与日韩企业的差距。

Comments