美银证券将苹果目标价从330美元大幅上调至380美元,逻辑直指代理式AI时代的核心命题:赢家不一定是模型最强者,而是掌控用户意图、权限、支付与信任的入口平台。iPhone天然坐拥这一交汇点,Agentic Siri到2030年或带来最高650亿美元增量收入,前提是Siri必须从"会回答"真正进化为"能执行"。

在AI投资的下一阶段,苹果可能从"旁观者"变成核心受益方——但前提是Siri必须真正进化。

据追风交易台,美银证券分析师Wamsi Mohan在5月26日的研究报告中将苹果目标价从330美元上调至380美元,维持买入评级。核心逻辑是:代理式AI时代的价值,将流向控制用户意图、个人上下文、应用访问、权限、身份认证、支付和信任的平台,而不一定是模型能力最强的一方。iPhone恰好坐在这些要素的交汇点上。

此次目标价上调对应37倍2027年日历年预期每股收益10.29美元,此前为32倍。估值倍数提升的依据不是短期销量预期,而是苹果在代理式AI时代有望重新获得服务层、交易层与入口层的定价权。美银测算,Agentic Siri到2030财年可带来150亿至300亿美元净增量收入,牛市情景下可达400亿至650亿美元,EPS增量最高可能接近2美元。

最大的不确定性也随之而来:Siri过去已让市场失望,如果用户的任务习惯已转向ChatGPT、Gemini或Claude等外部助手,苹果仍然掌握硬件和权限,但可以拿到的AI价值将大幅缩水。

苹果的AI机会不在“最强模型”,而在“最可信入口”

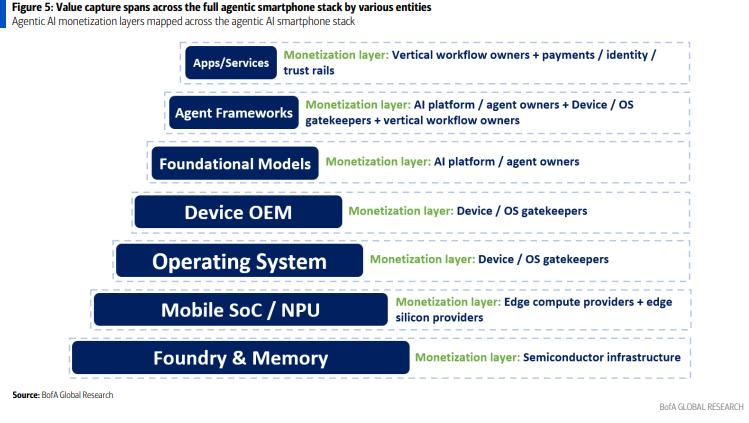

第一代生成式AI的核心体验是问答、总结、写作与代码生成,用户直接向模型界面提问,模型端更容易拿走价值。代理式AI的逻辑不同:它需要规划步骤、调用工具、读取上下文、请求确认并完成动作,仅有强模型不够,还需要日历、联系人、邮件、消息、位置、支付、身份认证和应用权限的全面配合。

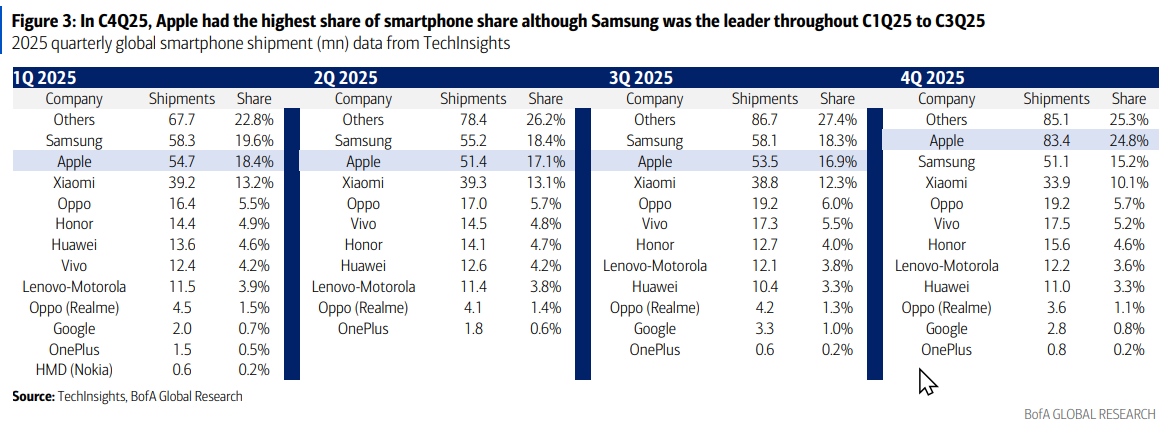

智能手机天然处于这些要素的交汇点。相比新兴AI硬件,手机已有规模、应用生态、支付轨道、生物识别和日常使用习惯。苹果2024年全球智能手机出货量为2.321亿部,市场份额18.7%;2025年第四季度出货8340万部,份额升至24.8%。这是一个无需从零教育用户的入口。

代理式AI的场景直接改写价值分配。用户不再手动打开日历、邮件、地图和钱包,而是说一句"帮我改会议、通知参会人、更新路线、顺手付款"。谁控制这句话之后的路由、权限和确认,谁就有机会重新定义搜索、应用分发、交易和广告的获益方式。

iPhone的护城河,是芯片加iOS一起工作

苹果在代理式AI中的硬件优势分两层。

第一层是Apple Silicon。代理式任务需要频繁处理语音、图片、文本、通知、搜索和意图分类,若所有请求都发往云端,延迟、隐私、可靠性和成本均会构成障碍。本地推理可以缩短响应时间,也能压缩云推理开支。iPhone 17系列内存较上一代有所提升,其中iPhone 17为8GB,iPhone Air、iPhone 17 Pro和Pro Max为12GB;但若要支撑更充分的本地AI体验,报告判断内存至少需要达到16GB,更可能需要24GB,当前硬件尚未达标。

第二层是iOS。芯片决定多少智能能在本地运行,iOS决定这些智能能否真正替用户办事。代理式AI需要访问个人数据、调用App、确认用户身份、执行支付,这些均属操作系统层面的能力。苹果不必拥有每一个最强模型,但可以决定哪些任务在本地处理,哪些进入Private Cloud Compute,哪些交给外部模型——只要Siri是用户的默认入口,底层模型便可被路由、替换或组合。

据第三方信息,Siri可能在iOS 27中被大幅重建,从命令式语音助手转向更常驻、更对话式、可调用个人上下文并跨应用行动的代理形态。若成真,将直接对应苹果最需要补上的短板:不是做一个"会回答"的Siri,而是做一个"能执行"的Siri。

Siri必须变成iPhone的执行层,否则估值故事站不住

五项关键路径,缺一则整套逻辑存疑。

新iPhone必须成为更好的AI设备。 需要更强NPU、更高内存、更大带宽、更好的散热和电池效率。

混合推理必须跑通经济账。 高频低复杂度任务尽量本地处理;复杂但隐私敏感的任务进入Private Cloud Compute;只有部分任务交给外部模型。

Siri要理解意图、调取上下文、调用App、完成流程。 这不是语音识别升级,而是系统级工作流重构。

App Intents要成为广泛的应用动作框架。 第三方应用不只是被用户点击打开,而是被Siri按需调用。

信任层不能丢。 哪些数据可读、哪些动作可做、哪些环节必须确认、哪些交易需要Face ID或Apple Pay验证,均须由iOS细粒度控制。

现实风险也集中于此:苹果可以掌控设备、系统、App Store、Apple ID、Face ID、Apple Pay和隐私架构,但如果Siri执行能力不足,用户便不会将真实任务托付给它。

苹果今天靠硬件拉新,未来可能靠“意图执行”提升服务变现

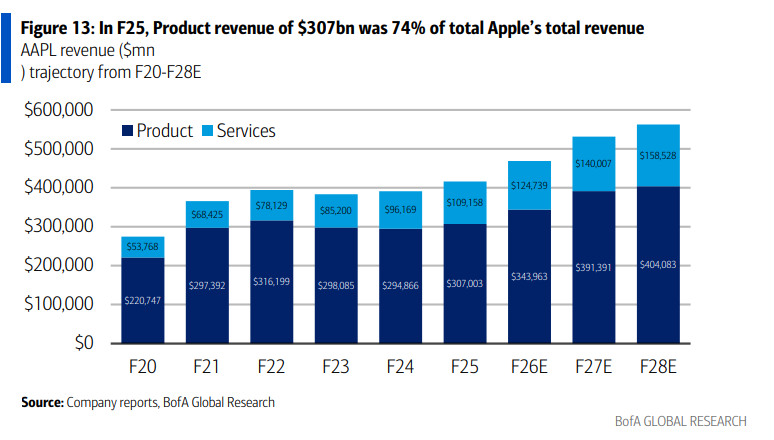

苹果当前的商业模式以硬件驱动安装基数飞轮为核心。2025财年,产品收入3070亿美元,占总收入约74%;服务收入1092亿美元,占约26%。iPhone仍是核心入口,2025财年收入2096亿美元,高于2024财年的2012亿美元。

利润结构更能说明战略动机。2025财年,产品毛利率36.8%,服务毛利率高达75.4%。服务业务贡献约823亿美元毛利,占苹果总毛利的42.2%,但收入占比仅约26.2%。这意味着,任何能提高用户服务使用频率和交易频率的入口,对苹果的利润结构都具有高度杠杆效应。

代理式AI的战略价值正在于此:它可能将服务变现从“App访问和交易”推进至“意图路由和可信执行”。用户不一定打开某个App,但Siri可以将需求分发给某个App、商户、支付工具或模型服务。苹果掌握前门,便有机会参与后续的分发、交易、支付、广告和订阅全链条。

六类潜在增量收入来源包括:Apple Intelligence Pro订阅、默认模型放置或路由费用、App Store代理式电商抽成、Apple Pay/Wallet路由费、代理结果中的广告,以及iCloud+的AI层升级。扣除各类收入来源之间20%至30%的重叠后,净增量收入基础情景为150亿至300亿美元,牛市情景为400亿至650亿美元。

成本问题将决定AI是利润增厚,还是毛利率压力

代理式AI比传统问答更耗token——任务执行需要读取上下文、规划步骤、调用工具、生成确认、执行交易和维护状态,token消耗量远超简单问答。

在高使用情景下估算:2030年iPhone AI用户约17.29亿人,每人每天20次请求、每次约5000个token,全年云端token消耗约31.6千万亿个。换算成基础设施需求,相当于每秒处理约10亿个token,对应800万至1800万颗M5 Max级别芯片,总设施功率约0.7GW至2.5GW,潜在基础设施资本开支约67亿至504亿美元。

这一区间弹性极大。苹果2025财年数据中心及托管用电量约25.85亿kWh,折算平均负载约295MW,已有一定基础。关键变量在于任务分配比例:若大量请求交给外部模型,AI将更像可变成本业务,用得越多、token支出越多,服务毛利率随之承压。若高频任务主要在本地和Private Cloud Compute完成,再叠加订阅、升级周期、交易抽成和支付收入,AI才有可能转化为长期利润增厚项。

App Store的下一步,是从“下载应用”变成“调用动作”

代理式AI还将重塑App Store的定位。当前,App Store围绕下载、订阅、内购、搜索广告和开发者分发收费运转。未来,用户可能不再搜索某个应用,而是直接对Siri说"订酒店""买票""报销""创建文档"——旅行App提供航班库存,电商平台提供商户和物流,银行提供账户和支付,生产力软件提供文档和工作流。

竞争逻辑随之转变:从"哪个App被下载"变为"哪个App被Siri调用"。苹果可变现的节点也相应迁移,涵盖代理式应用发现、App Intent认证、交易抽成、代理行为治理、开发者分析工具,以及未来可能出现的模型和代理市场。

开发者的配合意愿是关键变量。若开发者将Siri集成视为新的佣金层,采用速度可能缓慢;若App Intents能带来增量需求和更高转化率,才可能形成新的分发飞轮。对苹果而言,早期降低甚至豁免收费、先以真实交易数据证明价值,可能比一开始就设置抽成更为关键。

Comments