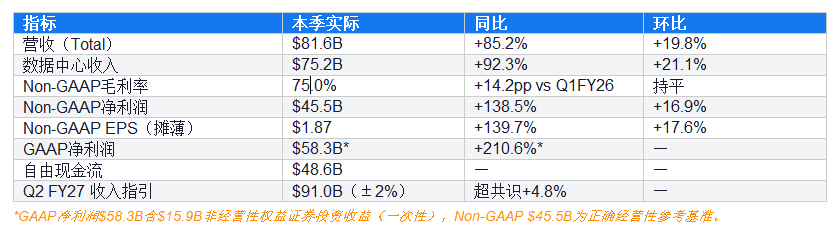

营收$816亿同比+85%,数据中心接近翻倍;Vera CPU打开$2000亿新赛道,真正的预期差在这里。

要点总结

① 业绩超预期,盘后却连续第四次下跌:Non-GAAP EPS $1.87,超共识$1.76地6%;Q2收入指引$910亿大幅超出预期的$868亿。然而NVDA盘后跌至$220.40(-1.31%),过去四个财季平均当日回报-1.54%——这是"完美定价"下的正常消耗,不是基本面走弱的信号。

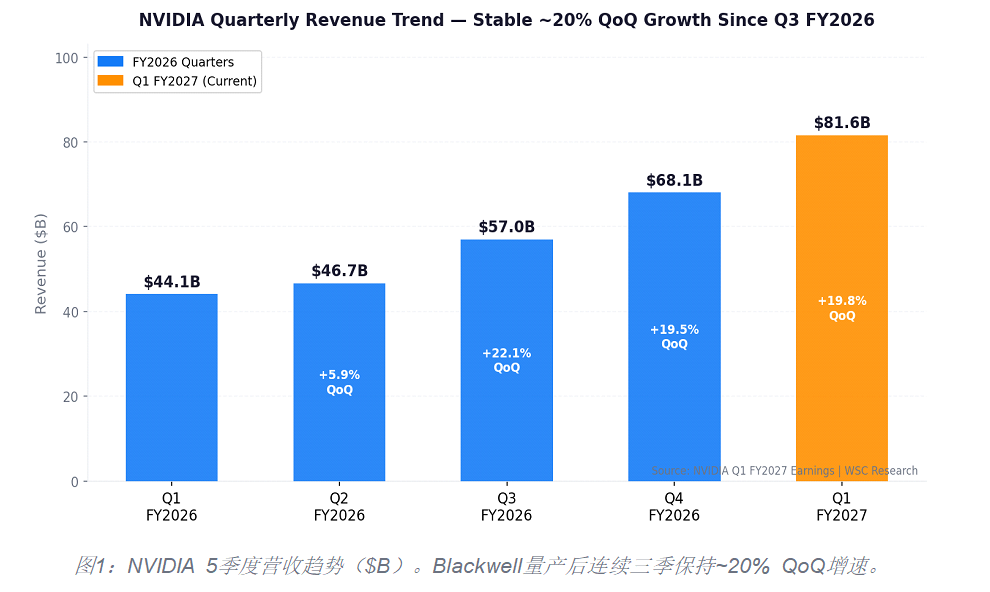

② 数据中心接近翻倍,新框架揭示更重要的结构分化:数据中心收入$752亿,同比+92.3%。本季起拆分为Hyperscale($380亿,QoQ +12%)与ACIE($370亿,QoQ +31%)两条子线。AI云+主权AI驱动的ACIE增速已是Hyperscale的2.6倍,英伟达客户结构正在快速多元化。

③ 五个季度营收从441亿增至816亿,进入稳定~20%环比增速轨道:自Q3 FY2026 Blackwell量产启动,Q3/Q4 FY2026和Q1 FY2027连续三季环比增速分别为+22%/+20%/+20%,显示需求端飞轮效应而非一次性冲量。

④ Vera CPU打开2000亿美元全新TAM,今年收入能见度近200亿美元:英伟达此前在CPU市场份额几乎为零。Vera CPU是货真价实的"增量新市场",与Vera Rubin GPU共同构成下一代平台,推理吞吐量较Blackwell提升35倍。这一信号几乎完全未被分析师建模。

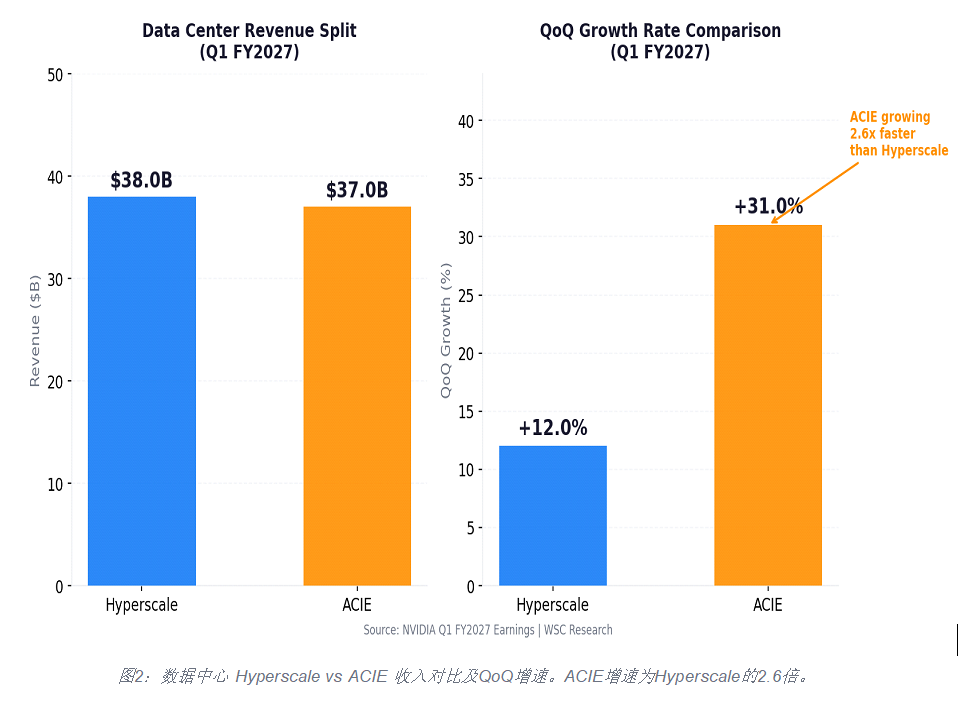

⑤ Non-GAAP口径才是正确镐点,GAAP 583亿含159亿一次性投资收益:Non-GAAP净利润$455亿(+138.5% YoY),自由现金流$486亿,FCF利润率59.5%。季度股息从$0.01大幅提至$0.25,新批$800亿回购授权,资本回报力度史无前例。

⑥ 相关政策影响下中国收入未纳入指引,是上行期权而非基础预测:管理层明确当季指引未含任何中国数据中心计算收入,不确定性仍存。在政策明朗之前,中国市场的潜在收入更多是上行期权,而非基础预测。

英伟达在一季报中交出了三重超预期:当期财务数字超预期、Q2指引超预期、战略增量(Vera CPU)完全出乎市场意料。从历史轨迹看,公司自Q3 FY2026起进入稳定的每季~20%环比增长轨道,这是Blackwell超级周期充现的财务印记。在全球AI基础设施支出加速的大背景下,需求端没有任何放缓过——超大规模客户的资本支出飞轮依然在转,而主权AI、AI云新兴客户的增速已超越传统巨头。

股价盘后下跌折射的是估值博弈,而非基本面逻辑。在分析师普遍上调目标价至$285-$325区间的同时,"超预期幅度不够大"成为短期情绪压制的主因——这本质上是"完美税",是高定价资产的固有属性。共识叙事在财报后发生了一定位移:从"Blackwell能否如期量产"转向"Vera Rubin爬坡斜率"和"Vera CPU收入充现",前瞻博弈点已经切换到下一代平台。

观察英伟达最关键的两个窗口:一是今年Q3 Vera Rubin量产是否如期、爬坡斜率是否超越Blackwell;二是年内Vera CPU的$200亿收入能见度能否变成账面营收。这两个变量的充现,将决定当前50-55x NTM P/E的定价是否站得住脚。

一、盘后为何下跌:第四次重演的"完美税"

5月20日收盘后,英伟达公布了截至4月26日的2027财年一季报:营收816亿美元、同比增长85%,Non-GAAP每股收益$1.87,超出华尔街共识$1.76约6.25%,Q2收入指引$910亿更是大幅超出市场预期的$868亿。

然而,股票在盘后跌了。NVDA当日收盘$223.33(+1.23%),盘后5:14 PM EDT报$220.40,跌幅-1.31%。这是英伟达过去四个财季中连续第四次"业绩超预期、股价盘后下跌",四次平均当日回报-1.54%。

关键判断:这不是基本面出了问题——而是英伟达已进入一个罕见的境地:预期高到近乎完美,任何"仅仅优秀"的结果都会引发获利了结。盘后的下跌是市场给完美交出的"完美税"。

二、从441亿到816亿:Blackwell量产的复利效应

从2026财年一季度的441亿美元,到本季的816亿美元,英伟达用五个财季实现了收入接近翻倍。更重要的是增长的斜率:Q3 FY26之后,英伟达进入了稳定的"每季环比增约20%"轨道——Blackwell量产带来的复利效应。

盈利质量同样出众:Non-GAAP毛利率75.0%,与上季持平,远高于一年前的60.8%(提升14.2pp);自由现金流$486亿,FCF利润率高达59.5%——在全球最大市值企业中,这一利润率比肩最优秀的软件公司。

三、数据中心拆分:两条子曲线的分化与交汇

数据中心收入$752亿,占总营收92%,同比增长92.3%。本季度,英伟达首次采用新框架,将数据中心拆分为两个子部门:

Hyperscale(超大规模):成熟飞轮持续转动

公有云及全球最大消费互联网公司,收入$380亿,环比增长12%。谷歌、微软、亚马逊、Meta的资本支出飞轮持续,管理层预计2027年超大规模资本支出将达$1万亿。这部分需求市场已充分定价。

ACIE(AI Cloud + Industry + Enterprise):新兴力量超越传统巨头

AI云+工业+企业+主权AI,收入$370亿,环比增长31%——几乎是Hyperscale的3倍。其中AI云收入同比增超2倍,主权AI(各国政府主导的国家级AI基础设施)同比增长超80%。

两个子部门的绝对量几乎旗鼓相当($380亿 vs $370亿),但增速分化显著。英伟达的客户基础正在快速多元化——这是对"算力需求高度集中于少数超大规模客户"这一结构性风险最有力的对冲。

产品层面,网络设备(Networking)收入$148亿,同比增长199%、环比增长35%,增速远超计算(Compute)部分,反映AI训练和推理架构升级中互联基础设施的爆发性需求。

四、GAAP vs Non-GAAP:一个必须说清楚的数字

GAAP净利润$583亿,同比增长210.6%——这个数字被一次性的权益证券投资收益$159亿严重放大,属于非经营性收益。剔除该项目后,真实经营性净利润对应Non-GAAP口径的$455亿,同比+138.5%。用GAAP数字讲英伟达的盈利故事,是一个常见的陷阱。

在资本回报方面,管理层用行动传递了信心:Q1合计回购$193亿+分红$2.4亿,共计$200亿;董事会新批$800亿回购授权;季度股息从每股$0.01大幅提至$0.25(提升2400%);FY2027全年FCF的50%将用于股东回报。

五、Vera CPU:分析师模型之外的第三条曲线

如果说数据中心超预期是"Expected Upside",那Vera CPU的出现就是"Unexpected New TAM"。英伟达今年在CPU领域的收入能见度接近$200亿(standalone CPU口径),而此前英伟达在CPU市场的份额几乎为零。

CEO黄仁勋在电话会上宣布,Vera CPU打开了一个全新的$2000亿TAM。Vera是英伟达自研的88核CPU,与Rubin R100 GPU共同构成下一代AI计算平台Vera Rubin。相比当前Blackwell平台,Vera Rubin在推理吞吐量上提升35倍,单token成本下降60%,用于AI工厂的综合收入效益达到Blackwell的10倍。

Blackwell+Rubin平台在2025-2027年累计收入预期已达到$1万亿(管理层口径,含GPU机架),叠加Vera CPU的$200亿,英伟达正在把TAM定义从"AI加速计算"扩展到"AI基础设施全栈"。

六、中国与定制芯片:两朵悬在头顶的乌云

受相关政策影响,管理层明确当季指引未纳入任何中国数据中心计算收入,相关不确定性依然存在。

在政策确定性明朗之前,中国市场的潜在收入对英伟达而言更多是"上行期权",而非基础预测。真正的催化剂窗口在今年秋天Vera Rubin量产的第一份确认。

定制芯片(ASIC)威胁评估:谷歌TPU、亚马逊Trainium、微软Maia系列都在加速。管理层在电话会上正面迎战这一质疑,表示定制芯片是"小众产品",英伟达的推理市场份额在快速增长。独立判断:定制芯片在特定大客户的特定工作负载(尤其是推荐系统、大规模推理)有成本优势,但通用性和软件生态(CUDA)的护城河在3-5年内仍难以被复制。真正的威胁窗口要到Vera Rubin之后的下一代(约2028年)才会变得清晰。

七、Q2指引与分析师目标价

Q2 FY2027指引:收入$910亿(±2%),较市场预期$868亿超出约+4.8%;Non-GAAP毛利率75.0%(±50bps);GAAP运营费用约$85亿,Non-GAAP约$83亿;运营费用全年增速维持"40%高段",主要由R&D和AI工具使用驱动。

供应端,总供应量(库存+采购承诺+预付款)已达$1450亿——管理层主动披露这一数字,传递的信号是"制约因素是需求被满足的时间窗口,而非需求本身"。

主流机构目标价区间:HSBC $325、DA Davidson $300、Morgan Stanley $285、Wedbush $300。对应当日收盘价$223.33,平均隐含上行空间约30%-46%。分析师普遍将Vera Rubin量产确认和Vera CPU收入兑现列为下一轮重估催化剂。

八、结语:定价与价值的辩证

英伟达连续四次盘后下跌,用数据证明了一件事:当一家公司被"完美定价",超预期的难度会呈指数级上升。但这和"估值泡沫"是两件不同的事。

以Non-GAAP净利润$455亿、FCF $486亿计算,当前市值对应约50-55x NTM P/E——在科技成长股中属于高位,但并非离谱。更关键的是,三条增长曲线中的第三条(Vera CPU)几乎完全未被市场建模,而第二条(ACIE/主权AI)的加速也刚刚进入机构视野。

英伟达不缺需求,不缺现金,不缺定价权。它唯一需要证明的,是执行力——Vera Rubin能否在Q3如期量产、爬坡斜率是否超越Blackwell、CPU收入能否在今年兑现近$200亿的能见度。

盘后的下跌是市场给完美交出的"完美税"。而下一个真正的催化剂,大概率不在下一季财报,而在今年秋天Vera Rubin量产的第一份确认。

Comments