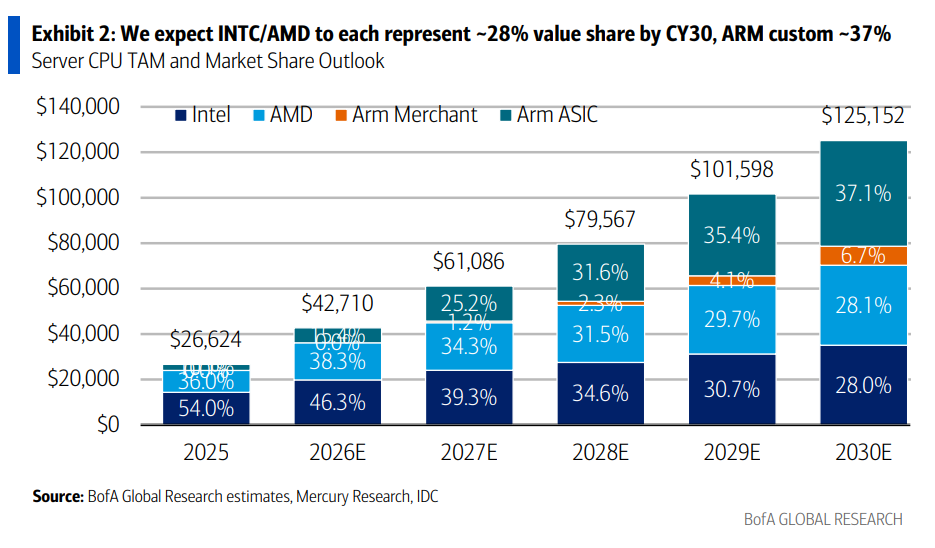

美银证券预测,服务器CPU市场将从2026年430亿美元膨胀至2030年1250亿美元,年复合增速高达31%。更关键的是份额重构:x86仍占56%,但ARM定制以37%的份额成为增速最猛的变量,英特尔份额腰斩至28%,AMD守住x86基本盘,英伟达则凭借Vera CPU全栈布局站在这场争夺的制高点上。

AI硬件的主线,正在从“GPU够不够”扩展到“系统哪里会堵”。训练时代,GPU和定制加速器吃掉了大部分增量预算;到了推理、Agentic AI和企业AI阶段,任务不再只是一次模型调用,而是规划、检索、工具调用、API交互、状态管理、数据库访问和多轮循环。CPU重新进入定价框架——但更关键的问题是:这轮增量,x86还是ARM在接?

据硬AI,美银证券分析师Vivek Arya等在研报中的核心判断是:"到2030年,服务器CPU TAM将从2026年的约430亿美元增至1250亿美元,复合年增速31%;CPU在Agentic AI中的作用上升,是对现有数据中心TAM的增量,而不是替代加速器机架等组件。"

这套测算里,份额变化比总量扩张更刺眼:到2030年,英特尔和AMD在服务器CPU价值份额中各占约28%,ARM商用CPU约7%,ARM定制/ASIC约37%。换句话说,x86还在,但增量越来越多流向ARM,尤其是云厂商自研或定制CPU。AMD仍是x86里更强的一方,英伟达则因为全栈架构和Vera CPU机架进入CPU叙事。

但这不是"CPU取代GPU"的故事。2030年服务器CPU即便达到1250亿美元,也只占数据中心系统TAM约6%;AI加速器仍是大头,2030年规模测算约1.17万亿美元。更准确的说法是:Agentic AI让CPU从配角变成系统瓶颈之一,而x86和ARM正在争夺这个新角色里的不同地盘。

Agentic AI把CPU从"喂GPU的人"推到控制平面

训练阶段,CPU的工作比较清楚:解压、分词、批处理、调度、把数据喂给GPU。真正的大矩阵计算由GPU或AI加速器完成,所以2022年至2025年,AI加速器市场年复合增速达到139%,服务器CPU只有4%。

到2025年,AI加速器已经占数据中心计算支出的88%,CPU只剩12%。这个比例解释了过去几年市场为什么几乎只盯GPU。

推理阶段,CPU的角色开始变宽。LLM推理可以拆成加载、prefill和decode三段:加载阶段依赖磁盘I/O和CPU速度;prefill阶段主要受GPU、网络和大矩阵计算影响,但CPU仍参与分词、路由、批处理、内存设置;decode阶段,KV cache复用、内存管理、token-by-token控制流、采样、guardrails、logits处理,都让CPU的存在感提高。

Agentic AI再往前推一步。一个用户请求可能拆成多个子任务:检索上下文、调用工具、访问数据库、跨模型路由、评估中间结果、再决定下一步。GPU负责模型计算,CPU负责调度这些步骤。于是CPU不再只是host processor,而是AI推理控制平面的一部分——而这个控制平面,x86和ARM的架构路径并不相同。

新增的不是一颗主机CPU,而是一排CPU-only机架

AI CPU机会被拆成两类。

第一类是GPU/加速器机架里的host CPU。现代加速器机架里,CPU通常以约1颗CPU对应2颗GPU的配置存在,随着GPU部署扩张而扩张。这部分x86存量优势仍在。

第二类是新增的CPU-only Agentic机架,用于RAG流水线、工具执行、小型和中型模型推理、数据处理、调度、向量数据库、内存服务和企业工作流。这部分才是增量TAM的核心——也是ARM定制路线最具竞争力的地带。

英伟达Vera CPU-only rack就是例子。Vera CPU机架计划随Vera Rubin平台在2026年下半年推出,单个高密度液冷机架最多集成256颗Vera CPU,用来测试、执行和验证来自Vera Rubin NVL72计算机架和LPX低延迟机架的结果。

拉到一个40机架pod集群看,Vera Rubin POD包含1152颗Rubin GPU,计算机架内已有576颗Vera CPU;如果再加入2个独立CPU机架,则再增加512颗Vera CPU。合计1088颗CPU对1152颗GPU,接近1:1。这不是CPU赢了GPU,而是Agentic AI系统需要更多"控制、调度、内存和I/O"——而这些新增需求,ARM架构正在大比例承接。

1250亿美元怎么拆:x86还大,ARM定制才是最大变量

2030年服务器CPU TAM的1250亿美元,拆分如下:

英特尔:约351亿美元,价值份额约28%

AMD:约352亿美元,价值份额约28%

ARM商用CPU:约84亿美元,份额约7%

ARM定制/ASIC:约465亿美元,份额约37%

x86合计约56%,ARM合计约44%。总量上x86仍占优,但增速结构完全倒过来——ARM定制是增速最快、份额提升最猛的那块。

从2026年到2030年,服务器CPU总出货量预计从3970万颗增至9500万颗,复合年增速24.4%;平均售价从1075美元升至1317美元,复合年增速5.2%。量和价都在涨,但量的贡献更大,而量的增量主要由ARM消化。

ARM定制CPU的465亿美元规模来自另一套交叉验证:ARM Royalty IP业务在FY26至FY31约20%复合增长;到2030年,基础设施业务占Royalty销售约50%,服务器CPU占基础设施约80%,即服务器CPU约占Royalty销售40%;随着高核心数CPU和CSS等高价值产品占比提升,服务器CPU综合版税率从目前约3%-4%升至5%-6%。用这个版税率倒推,ARM定制服务器CPU TAM约465亿美元。

还有一个更激进但不作为基准的情形:如果ARM定制CPU按商用CPU标价计价,而不是按约一半的成本价计算,2030年服务器CPU TAM会变成约1720亿美元,ARM定制份额超过50%。但这并不代表AWS、Google等云厂商实际支付的成本。

AMD赢x86,ARM赢增量,英特尔的防守更难

这是这张竞争地图的核心结论,三条路径泾渭分明。

英特尔:到2030年,服务器CPU价值份额从2025年的约54%降至约28%。企业客户仍是相对强项,但云端会继续被ARM和AMD分流。防守线越来越窄,且两侧都承压——AMD从x86内部抢份额,ARM从架构层替代。

AMD:路径更微妙,但在x86阵营里是赢家。它在x86云和企业市场继续拿份额,2026年服务器CPU价值份额预计达到约38%的阶段高点;随后ARM新品放量,AMD总份额到2030年回落至约28%。这不是AMD变弱,而是市场结构变了:x86内部AMD更强,整体CPU市场中ARM增速更快。AMD是x86的最终守门人,但守的是一块相对收缩的地盘。

ARM:机会最大,但价值更碎。商用ARM CPU包括ARM AGI CPU一类新品,预计2027-2028年开始爬坡,到2030年占约7%。更大的部分来自定制ARM CPU,包括AWS Graviton 5、Google Axion、Microsoft Cobalt等项目。ARM赢的是云厂商的自主化意志和定制经济学,而不是单一产品竞争力。

英伟达:被放在更有利的位置,不是因为单颗CPU,而是因为它能把CPU、GPU、网络、存储、内存机架放进同一个全栈系统里。Vera CPU如果随Rubin平台一起扩张,英伟达拿到的不只是CPU ASP,而是系统架构入口——同时站在x86和ARM争夺的上方。

CPU变重要,但数据中心的钱仍主要流向加速器

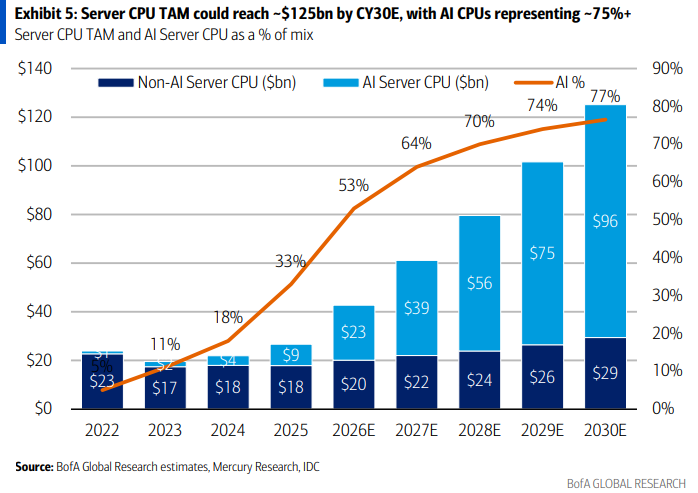

2030年数据中心系统TAM测算约2.1万亿美元,服务器CPU约1250亿美元,只占约6%。相比2025年约5%的低点有所回升,但谈不上主导。

AI数据中心系统TAM到2030年预计达到1.7万亿美元以上,其中AI服务器约1.3万亿美元,占约75%;AI网络约3160亿美元,占约20%;AI存储约820亿美元,占约5%。

AI服务器内部,AI加速器仍是绝对大头:2030年TAM约1.17万亿美元。HBM预计达到1680亿美元,占加速器支出的14%左右。AI CPU从2025年的约88亿美元增至2030年的约957亿美元,复合年增速61%,但体量仍远小于加速器。

所以最容易误读的一点是:CPU重新定价、x86 vs ARM格局重塑,不等于GPU逻辑结束。Agentic AI拉长了推理链条,增加了模型调用次数,也增加了调度、检索、内存、网络和工具执行的负担。GPU需求仍在,CPU只是拿回了一部分系统价值——但这部分价值的归属,正是x86和ARM争夺的核心。

短期数据已经在挪,PC端没那么顺

2026年一季度,服务器CPU数据已经体现方向变化:整体服务器CPU出货量环比增长6%、同比增长19%;销售额环比增长9%、同比增长45%。

竞争格局的变化也已开始显现:AMD服务器CPU单位份额升至27.4%,环比增加230个基点;价值份额升至40.2%,环比增加380个基点。英特尔服务器CPU价值份额为46.8%,环比下降500个基点。ARM服务器CPU价值份额达到13.0%,环比增加120个基点——ARM的爬坡已经在数据里出现,英特尔的流失速度同样清晰。

PC端则弱一些。2026年一季度PC CPU出货量环比下降13%,收入环比下降7%。同时,PC MPU出货量6750万颗,而IDC口径PC销量为5910万台,差额840万颗,可能反映ODM或客户库存增加。

整体来看,美银偏向AMD和英伟达:AMD受益于x86份额继续扩张,是x86阵营里确定性最强的方向;英伟达受益于Vera CPU和全栈系统,站在x86 vs ARM竞争之上,赚系统架构的钱。ARM增长最快但机会分散在各云厂商定制项目里,版税模式决定其受益方式与前两者不同;英特尔:仍面对云端和企业端份额流失压力,两侧都在失守,是这场竞争里防守最难的那个

x86 vs ARM的竞争,本质上是云厂商自主化意志与存量架构惯性之间的长期拉锯。2030年的格局不会在一夜之间到来,但方向在季度数据里已经开始显形。

Comments