瑞银将韩国KOSPI目标价上调26%至9200点。该行测算,剔除三星电子和SK海力士后,KOSPI动态市盈率为12倍,认为估值合理,因为非科技板块2026年盈利增速预计高达68%,指数整体EPS增速预测为258%,盈利改善的广度超预期。尽管外资年初至今净流出580亿美元,但散户和本地机构持续净买入。

韩国股市今年涨超80%,但瑞银说,这还没到头。

据追风交易台消息,5月21日,该行发布最新韩国股票策略报告,将KOSPI目标价从此前水平大幅上调26%至9200点,并维持积极看法。该行认为,企业盈利增长的广度远超市场预期,不只是三星和海力士在撑场面。而剔除三星和海力士之后,KOSPI的动态市盈率是12倍,估值合理。

今年涨了78%,估值反而更便宜了?

KOSPI年初至今(以美元计)涨幅高达82%,是新兴市场和全球主要市场中表现最好的。

但奇怪的事情发生了——涨了这么多,估值反而下来了。

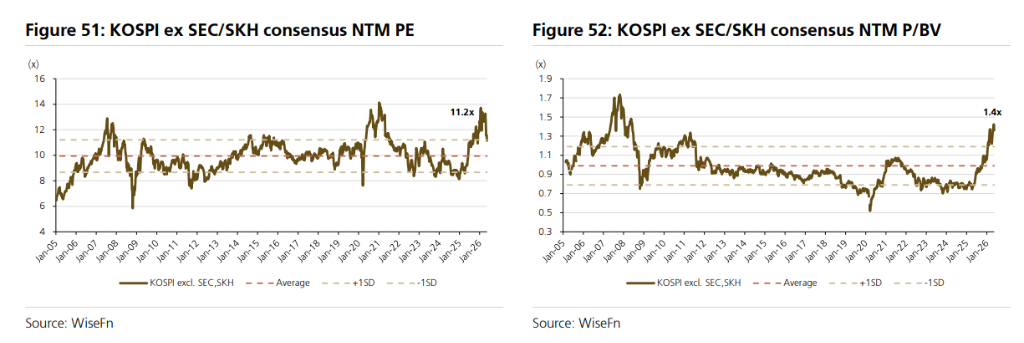

原因是盈利增速跑赢了股价涨幅。目前KOSPI整体动态市盈率(NTM PE)已回落至8倍,而这背后的主要推手是三星电子(SEC)和SK海力士(SKH)——这两家公司市值年初至今合计涨了141%,但市盈率只有6倍。

问题在于,机构投资者通常不用市盈率来给半导体周期股估值,因为周期性太强,两家公司的极端估值会严重扭曲整体数据。

所以分析师做了一个更有参考价值的计算:剔除三星和海力士之后,KOSPI的动态市盈率是12倍。

这个数字比历史均值高出约1.2个标准差。贵不贵?该行的答案是:合理。

理由是非科技板块的盈利增长同样强劲——2026/2027/2028年预计分别增长+68%/+18%/+15%,足以支撑这一估值水平。

盈利增长258%,但不只是AI在拉

分析师将KOSPI指数2026/2027/2028年EPS增速预测上调至+258%/+46%/+9%,高于市场一致预期的+235%/+30%/+10%,也是亚太新兴市场中最高的。

+258%这个数字看起来吓人,但背后逻辑清晰:主要是三星和海力士的存储芯片业务在AI需求驱动下爆发式复苏。

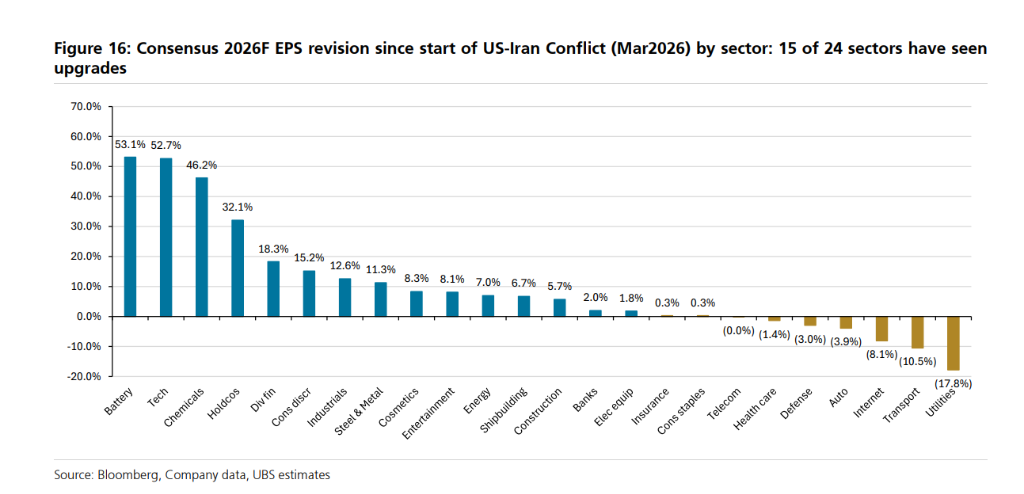

但分析师强调的重点恰恰是:盈利上修的广度超出预期。

自2026年3月美伊冲突爆发以来,KOSPI指数24个子行业中有15个获得了盈利上修,其中8个子行业上修幅度超过10%。上修的行业包括:电池/化工/金属、造船、建筑、控股公司、工业、多元金融、钢铁/金属和消费品。

下修的行业则集中在:公用事业、交通运输、互联网、汽车和国防。

换句话说,这不是一场只有科技股参与的盛宴。

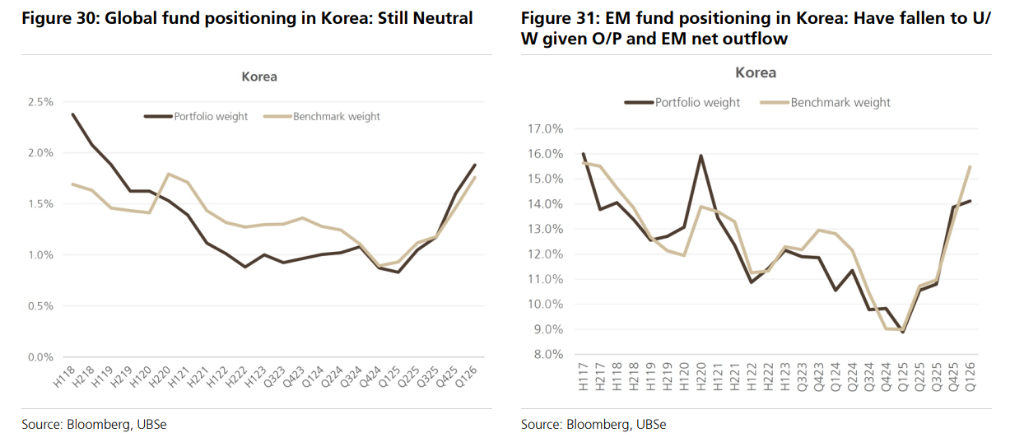

外资在卖,散户在买——谁会赢?

资金流向是这份报告里最值得关注的矛盾之一。

外资方面:年初至今净流出高达580亿美元,是新兴市场中流出规模最大的,EM主动基金已将韩国降至低配(Underweight)。从行业看,外资流出最多的是科技股(净流出约520亿美元),但瑞银认为这更多是仓位调整和单只股票权重限制导致的"被动减仓",而非主动看空。

一个反直觉的数据:尽管外资在卖,KOSPI的外资持股比例反而上升到了39.2%,年初至今提高了3个百分点。 原因是外资卖出的主要是科技股,而科技股市值涨幅更大,导致其他板块的外资持股比例相对上升。

本地资金方面:散户净买入约320亿美元,本地机构净买入约210亿美元,基本对冲了外资的流出。

最新的Evidence Lab调查显示,散户计划增加韩国股票直接投资的意愿,是2022年调查启动以来的最高水平。

外资会回来吗?该行认为,一旦新兴市场整体资金外流趋势逆转,或者市场出现从科技股向非科技股的轮动,外资重新入场的概率较大——目前EM主动基金对韩国的低配程度已接近历史低点。

政策改革:股东回报正在提升

这份报告还专门梳理了韩国资本市场改革进展,这是支撑估值的另一条逻辑线。

已落地的重要改革包括:

强制注销库存股(2026年2月生效):上市公司新购入的库存股须在1年内注销,存量库存股须在18个月内注销

董事受托责任扩展至股东(2025年7月生效)

股息税改革(2026年1月生效):对符合条件的高额股息收入,最高税率从45%降至30%

目前韩国上市公司库存股平均占市值的4%,部分行业(如保险、多元金融)超过8-9%。强制注销政策意味着这部分库存股将逐步转化为对股东的实质回报。

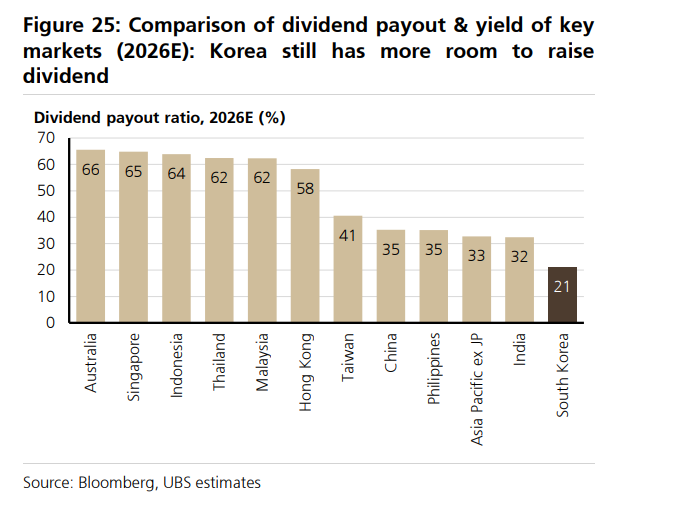

从股息支付率来看,韩国在主要亚太市场中仍处于较低水平(2026年预计约21%),远低于澳大利亚(66%)、新加坡(65%)等市场,上升空间较大。

目标价9200,上行10500,下行5500

瑞银给出的情景分析:

基准目标:9200点(9倍市盈率)

乐观情景:10500点(10倍市盈率),对应存储芯片上行周期延长、股东回报持续改善

悲观情景:5500点(8倍NTM市盈率),对应存储周期缩短、美伊冲突持续引发滞胀压力

主要风险包括:AI牛市逻辑发生变化、市场已提前定价存储周期见顶、加息和能源冲击导致盈利下修、劳动力成本上升压缩利润,以及新兴市场资金持续外流。

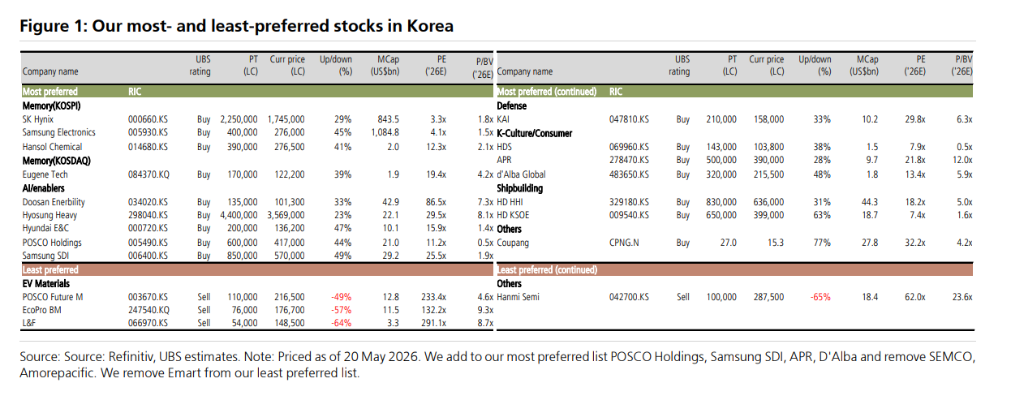

在具体板块和个股上,该行维持以下偏好:看多方向包括存储芯片、AI基础设施、国防、造船、财富效应受益股;看空方向包括电动车材料、半导体设备。

Comments