黄金还在等一个信号,白银的好日子可能真的过去了。

据追风交易台消息,5月17日,摩根大通发布最新贵金属研究报告,由大宗商品研究团队Gregory C. Shearer主笔。Shearer对黄金和白银的前景作出了截然不同的判断:黄金是“暂停,不是转向”;白银则面临基本面的实质性恶化。

黄金:卡在两条均线之间,投资者兴趣跌至冰点

Shearer直言,过去几周他们几乎没有发布关于黄金的报告,原因很简单——“实在没什么好说的”。

黄金目前被困在一个技术“无人区”:上方是50日移动均线约4730美元/盎司,下方是200日移动均线约4340美元/盎司,价格在这个区间内横盘震荡。

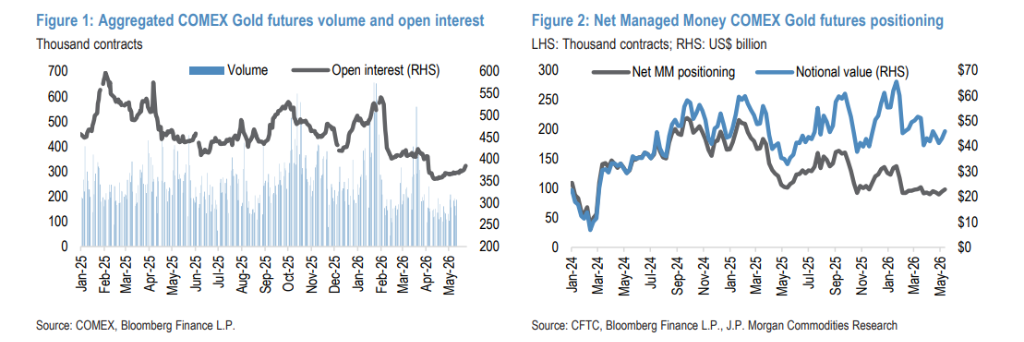

与此同时,市场情绪也跌入低谷。COMEX黄金期货的持仓量和成交量持续低迷,基金净多头头寸停滞在低位,ETF资金流入也几乎停滞。

Shearer指出,投资者并非不看好黄金的长期逻辑,而是“兴趣在别处”——霍尔木兹海峡局势、能源价格、通胀走向以及美联储的反应,这些不确定性让他们对黄金的短期方向几乎没有任何信心。

尽管3月份黄金因投资者去杠杆出现了一次明显回调,Shearer仍坚持认为,黄金的结构性牛市逻辑没有被破坏。

Shearer列出了支撑黄金的几大长期主题:货币购买力侵蚀(“货币贬值”交易)、美国财政赤字风险、地缘政治格局向两极化演变,以及对美国政策不可预测性的担忧。

这些主题并没有消失,只是被“搁置”了——等待伊朗冲突出现更明确的解决方向。

霍尔木兹重开是关键:金价有望冲击4900-5100美元

该行的油市分析师认为,石油库存加速消耗将最终迫使霍尔木兹海峡重新开放,基准情景是6月份实现重开。

分析师将这一判断直接传导至黄金:一旦海峡重开,能源价格和通胀的尾部风险下降,美元和美债实际收益率的近期强势将开始消退。

目前市场已定价年内美联储加息概率超过60%,而该行经济团队的基准预测是美联储2026年全年按兵不动。一旦市场预期向该行的判断靠拢,美元将出现反转,黄金随之反弹,有望挑战4900-5100美元/盎司的关键技术阻力位。

分析师认为,届时此前减仓的投资者将重新增配黄金,推动金价在下半年加速上行。

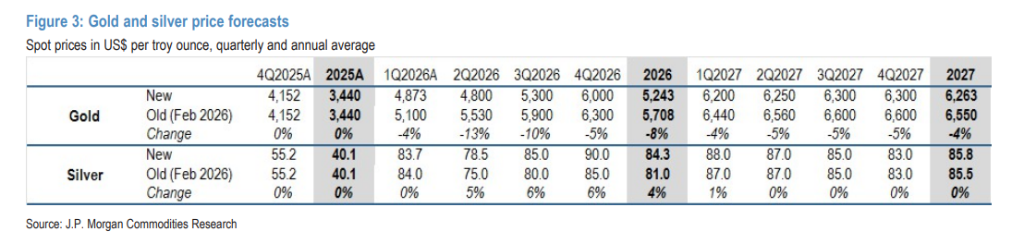

年底目标6000美元:下调预测,但方向不变

由于上半年需求动能明显放缓,该行下调了2026年全年黄金价格预测。

具体数字如下:

2026年二季度均价预测:4800美元/盎司

三季度:5300美元/盎司

四季度:6000美元/盎司

2026年全年均价:5243美元/盎司

该行预计,2026年央行和投资者对黄金的季度需求将平均约620吨(2025年为750吨),但节奏分化明显:上半年平均约480吨,下半年将加速至平均755吨。

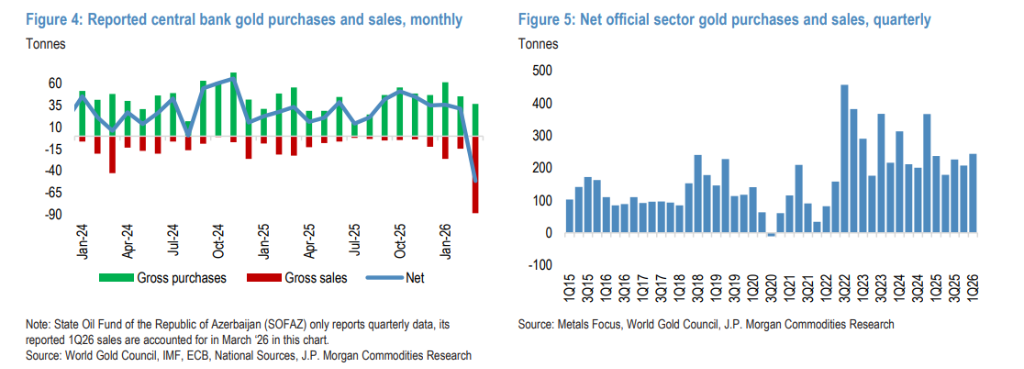

央行购金:分析师将2026年央行净购金预测从此前的800吨下调至640吨。一季度数据显示,土耳其3月单月出售60吨,导致全球央行净报告购金量仅16吨,远低于2025年四季度的132吨。不过,世界黄金协会和Metals Focus的总估算(含未报告购金)仍达244吨,高于上季度的208吨,显示未报告的隐性购金在大幅增加。值得关注的是,中国一季度黄金净进口量达317吨,环比增长近3倍;中国央行报告购金量也从此前每月约1吨加速至3月5吨、4月8吨。

ETF资金流:分析师将2026年ETF流入预测从580吨下调至约400吨(约+10%)。尽管3月出现多周净流出,全球黄金ETF持仓年初至今仍增加108吨(+3%),在美债10年期实际收益率上行约40个基点的背景下展现出较强韧性。

金条金币需求:预测约1540吨,同比增长约10%(此前预测约1390吨)。一季度全球金条金币需求达474吨,同比增长42%,创历史第二高季度纪录,中国贡献了主要增量(部分受增值税规则调整推动)。但印度上周将黄金进口关税上调9个百分点至15%,将对印度需求形成持续压制。

最大风险:美联储真的开始加息

该行也明确点出了最大的下行风险:如果美国就业保持强劲、通胀持续上行,美联储真的启动加息周期,那么投资者对黄金的需求将受到实质性打击,西方ETF可能出现持续净流出,叠加央行购金力度减弱,金价将面临持续压力。

分析师认为,这一情景在2026年发生的概率仍然较低,但并非不可能。

白银:五年赤字终结,“跑赢黄金”的逻辑已经瓦解

白银的故事,该行讲得相当直接。

过去一年白银大幅跑赢黄金,核心支撑是实物市场的极度紧张——多年赤字积累,加上2025年大量白银流入美国COMEX仓库,导致伦敦现货市场流动性趋紧,金银比大幅下行。

但这个逻辑现在已经基本失效。

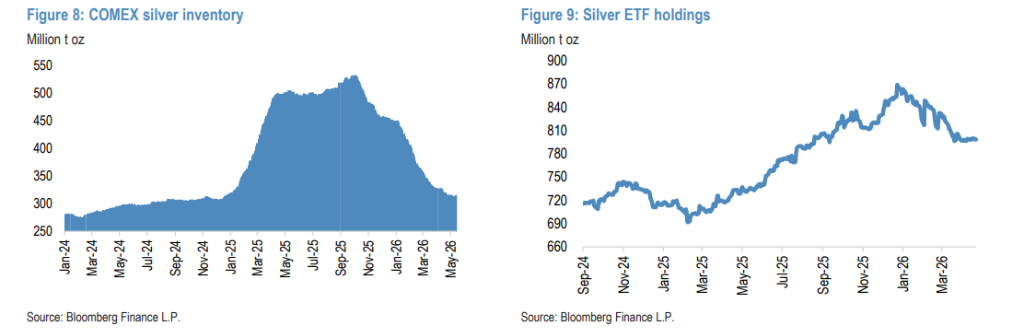

目前COMEX白银库存已回到2024年水平,白银ETF持仓也从高点回落,伦敦现货市场流动性充裕。即便中国3月白银进口量跳升至836吨(约为此前12个月月均进口量的3倍),也未能造成明显紧张。

太阳能需求:一个关键变量正在逆转

分析师指出,中国3月白银进口激增,很可能是光伏企业在4月1日出口退税政策取消前的集中备货。政策落地后,中国光伏行业已进入去库存阶段,Metals Focus报告显示4月起中国工业白银需求明显走弱。

更重要的是,这段喘息期让中国光伏企业有机会加速推进“节银”技术——包括更广泛采用使用镀银铜粉的异质结(HJT)太阳能组件,以及从多主栅(MBB)向零主栅(0BB)模块的切换。

该行预计,今年太阳能用银需求可能下降约30%,同比减少约6000万盎司。

结果是:白银市场在连续五年赤字后,今年将转向供需平衡,明年甚至出现小幅过剩。

金银比将回升至75:1

该行认为,实物市场趋于宽松后,白银要维持相对黄金的显著超额表现,将完全依赖投资者需求来“独撑大局”,难度大幅上升。

分析师预计金银比将逐步回升,到明年底平均回到75:1左右。

不过,白银并非被完全抛弃。在该行预期的2026年下半年黄金重启上涨的背景下,白银价格预测仍达到四季度均价90美元/盎司。

Comments