美国正以史无前例的出口力度充当全球石油市场的"最后贷款人"。

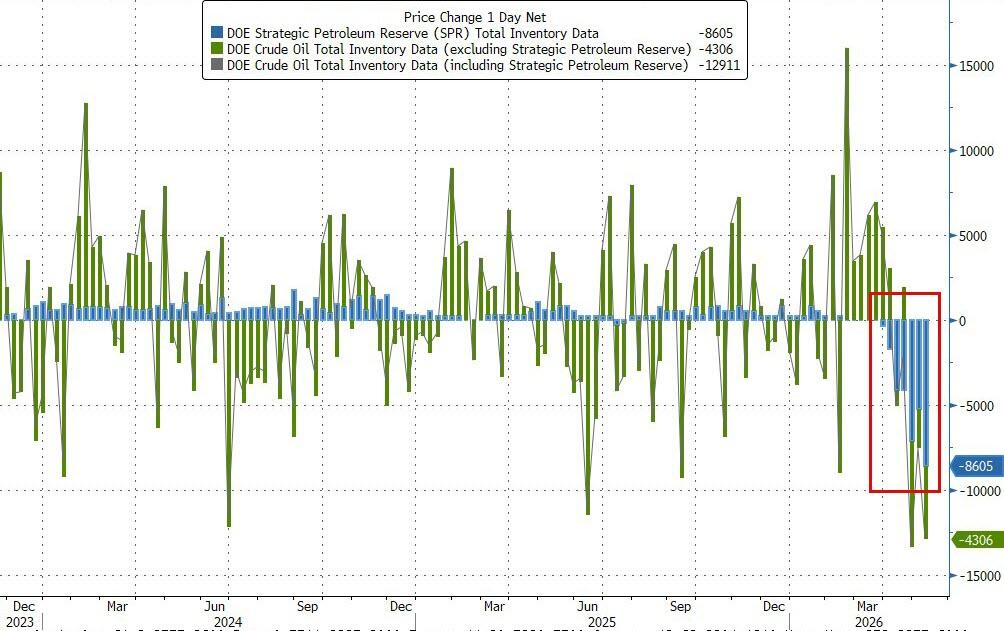

上周,美国单周从SPR释放原油超过每天123万桶,创历史最高周度纪录。过去四周,美国原油及成品油净出口量平均高达每天590万桶,创历史最高纪录,较一年前的330万桶几近翻倍。

这导致近一个月内,一桶WTI原油运抵欧洲的综合到岸成本从近160美元骤降至106美元。

据彭博计算,以当前释放速率推算,现有授权释放量还可支撑约117天,至9月初;即便将释放速率提高至每天200万桶,也能维持至7月底。

然而,美国的石油储备终究不同于美联储的印钞机。彭博观点专栏作者指出,特朗普大概还有5月下旬及6月份的窗口期,在此之后,SPR的持续缩减与商业库存压力的累积,将开始引发市场对供应可持续性的忧虑。

美洲原油出口集体发力,但美国是绝对主力

面对霍尔木兹海峡封锁造成的供应缺口,以美国为首的美洲大陆整体加速了原油出口。

与2025年同期相比,美洲地区净出口量合计增加近每天400万桶,约相当于霍尔木兹封锁所造成缺口的四分之一。

在增量构成上,美国以每天260万桶的净出口增量独占鳌头。

其他国家亦有贡献,加拿大增加每天40万桶,委内瑞拉、圭亚那、哥伦比亚和阿根廷各增加约每天20万桶,巴西增加约每天10万桶。

出口激增对实物油价产生了显著影响。此前,布油期货以超35美元的溢价,创纪录地高于实物基准即期布伦特油价,如今这一溢价已收窄至5美元以内。

SPR动用规模打破纪录,释放速率超出市场预期

此轮美国出口激增的关键在于SPR动用力度远超预期。

今年3月,美国以协调盟国联合释放储备的方式,承诺从SPR借出1.72亿桶原油,SPR桶油已流向荷兰、意大利和土耳其等市场。

市场原本预判,SPR的实际释放速率难以接近每天100万桶,但实际数字已超过每天123万桶,为历史最高周度水平。

这意味着,美国净出口增量中,有约一半是通过消耗战略储备来实现的,而非完全依靠产量提升。

截至上周,SPR自特朗普动用以来已累计释放约3100万桶。

若1.72亿桶授权量全部释放完毕,届时SPR剩余储量将降至约2.42亿桶,触及1980年代初以来的最低水平。

特朗普可选择命令进一步释放储备,但彭博观点指出,将一个已然弱化的SPR推至极限,届时或适得其反,引发市场恐慌。

在SPR资源趋于收紧后,美国能否以商业库存和页岩产能扩张来填补缺口,是市场的核心关注。

在商业库存方面,出口激增启动时,美国商业原油库存处于高于五年均值的水平,略低于十年均值,具备一定的腾挪空间。

在页岩产能方面,美国页岩钻探商将会提升产量,首先是通过快速压裂已钻未完井(DUC)来实现增产,但对整体出口量的实质性贡献,预计要到今年最后几个月才能显现,难以在短期内弥补缺口。

留给白宫的窗口:5月至6月

综合以上因素,当前的时间账单相对清晰。

彭博观点认为,美国还有5月下旬及大概率延伸至6月的操作空间,在此期间,SPR收缩与商业库存压力尚不足以触发市场的系统性焦虑。

这一窗口,理论上为白宫提供了在伊朗问题上达成协议的时间缓冲。

但一旦窗口关闭,美国所能倚仗的增量供应来源将大幅收窄,油价重新承压的风险将随之上升。

正如彭博观点所言:美联储可以再添一叠白纸启动印钞机,但美国的石油储罐,没有同样的特权。

Comments